【债市周报】债券发行规模受同业存单收缩影响有所下滑——债券市场周报(2023/12/16-12/22)

摘要:

12月16日-12月22日,全国债券市场共发行各类债券1013支,发行规模合计11959.80亿元,环比分别下降20.86%和15.51%,主要受同业存单和金融债发行下滑影响;本周债券净融资为2156.58亿元,环比减少898.93亿元、下降29.42%,其中同业存单净融资额减少1150.60亿元。12月以来债券市场公开发行的传统信用债的发行利率运行平稳,在3.2~3.4%区间内,发行利差处于历史低位,维持在80~100BP左右,较年初的140~150BP大幅下行。本周加权平均发行利率为3.35%、环比微升6.76BP,加权平均发行利差为100.49BP、环比小幅上升12.99BP。

一、市场要闻

■12月22日,中国人民银行发布了《中国金融稳定报告(2023)》,对2022年中国金融体系的稳健性状况进行了全面评估。报告认为,2022年,面对复杂多变的国际环境和疫情等超预期因素冲击,中国高效统筹疫情防控和经济社会发展,加大宏观调控力度,在攻坚克难中稳住了经济大盘,在复杂多变的环境中基本完成全年发展主要目标任务,实现了经济平稳运行、发展质量稳步提升、社会大局保持稳定。国内生产总值(GDP)同比增长3.0%,就业形势总体稳定,国际收支保持平衡,人民币汇率在合理均衡水平上保持基本稳定,金融体系总体稳健运行。

■12月22日,为完善资本市场财务信息披露规则,进一步规范公开发行证券的公司财务信息披露行为,保护投资者合法权益,证监会修订发布《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》、《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》,优化调整两项规则部分规定条款。两项财务信息披露规则的修订,将有助于提升资本市场财务信息披露规则执行效果,进一步提高财务报告的可读性与决策有用性。

■12月18日,为促进信用风险缓释工具(CRM)发挥信用风险分散分担作用,完善市场配套服务,按照《中国银行间市场信用风险缓释工具交易信用事项决定规程》(交易商协会公告〔2023〕2号)有关程序要求,交易商协会推动组建了第一届信用风险缓释工具信用事项决定小组和复议专家库,并公布相关名单。

■12月18日,为持续提升定向发行产品投资交易便利、改善二级市场流动性,加强定向投资人队伍建设,进一步完善投资人分层制度安排,中国银行间市场交易商协会根据《定向债务融资工具专项机构投资人遴选细则(2020版)》(协会公告〔2020〕36号)相关要求,评估更新并发布《定向债务融资工具专项机构投资人名单》。

■12月14日,中国银行间市场交易商协会第四届信用评级专业委员会第四次会议在北京召开。会议审议通过了《银行间债券市场信用评级业务自律指引》《银行间债券市场信用评级业务信息披露指引》等议案,充分讨论了《银行间债券市场信用评级尽职调查操作指南》《银行间债券市场信用评级质量检验操作指南》等行业推荐标准,并听取了《评级机构虚假陈述民事法律责任研究》《信贷ABS市场发展及信息披露评价研究》专题研究成果汇报。

二、债券市场发行概况

12月16日-12月22日,全国债券市场共发行各类债券1013支[1],发行规模合计11959.80亿元,环比分别下降20.86%和15.51%,主要受同业存单和金融债发行下滑所致;本周债券净融资为2156.58亿元,环比减少898.93亿元、下降29.42%,其中同业存单净融资额减少1150.60亿元。

其中,国债、地方政府债、央行票据、政策性银行债等利率债品种合计发行2468.28亿元,环比上升16.30%;同业存单合计发行6015.50亿元,环比下降26.70%;短期融资券、中期票据、企业债和公司债等在内的传统信用债券合计发行2299.36亿元,环比小幅增长1.19%;证券公司债、商业银行债、商业银行次级债券等非政策性金融债合计发行436.00亿元,环比大幅下降60.56%;资产支持证券合计发行740.67亿元,环比增长65.24%。

本周传统信用债中无评级债券共发行206支,占传统信用债的76.87%,发行规模合计1704.94亿元,占传统信用债发行规模的74.15%。

三、债券发行利率和利差[2]

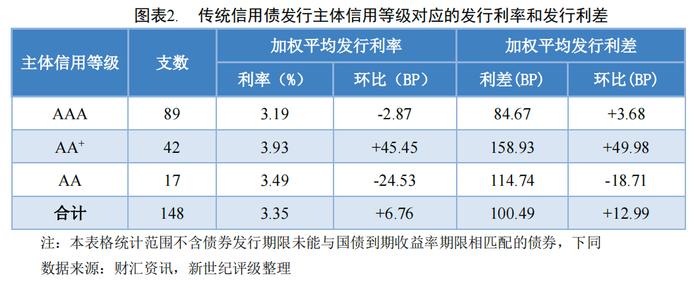

债券市场公开发行的传统信用债的加权平均发行利率和加权平均发行利差分别为3.35%和100.49BP,环比上升6.76BP和12.99BP。

从发行人主体级别来看,本周主体信用等级为AA+级传统信用债中的短期融资券占比下降,导致整体发行利率和发行利差环比大幅上升45.45BP和49.98BP,AA+级与AA级间的利率和利差重回倒挂状态。AAA级的利率、利差环比保持稳定,AA级的利率、利差环比略有下降。

本周发行的传统信用债以无债项评级为主,无债项评级债券109支,发行利率和发行利差分别为3.27%和95.49BP。有债项评级债券39支,发行利率和发行利差分别为3.52%和111.08BP。

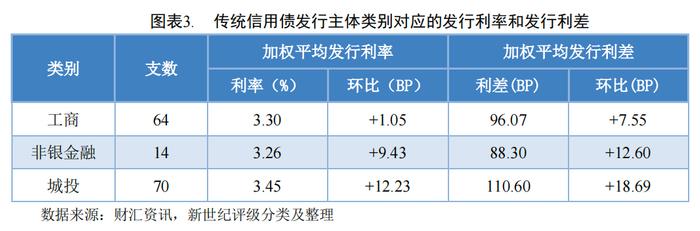

从发行人类别来看,城投类发行人的发行利率和发行利差分别为3.45%和110.60BP,高于全市场平均水平,主要是多数发行主体的信用等级偏低。工商和非银金融类发行人的发行利率和发行利差均低于全市场平均水平,分别为3.30%、96.07BP和3.26%、88.30BP。

从发行人行业来看,本周各行业发行主体的发行成本以环比上升为主,制造业发行利率和发行利差的升幅最大且显著高于其他行业,分别上升了37.96BP和41.39BP,为4.02%和167.90BP,主要是由于发行期限偏长的债券占比上升。批发零售业和综合业发行利率和发行利差环比下降10~25BP。房地产的利率、利差环比基本保持稳定。

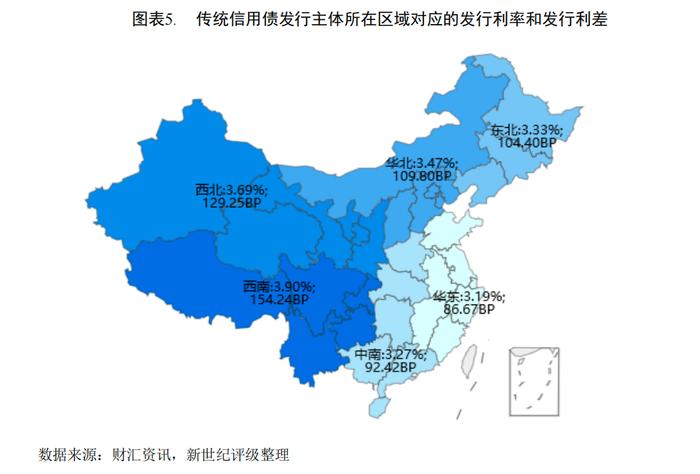

从发行人所在区域[3]来看,本周传统信用债的发行利率和发行利差区域排名由低到高依次为华东、中南、华北、西北和西南,东北地区样本仅为2支,暂不计入排名。西南地区AA+级、AA级主体占比较高,导致整体利率、利差为全国最高的区域,分别为3.90%和154.24BP。与上周相比,华北地区的利率、利差环比变化较为显著,分别上升了23.09BP和27.48BP,主要是由于本周华北地区建筑业发行人较多。华东地区的发行利率环比下降0.85BP、发行利差环比上升6.48BP。中南、西北和西南地区的利率、利差均环比上升,升幅在20BP以内。

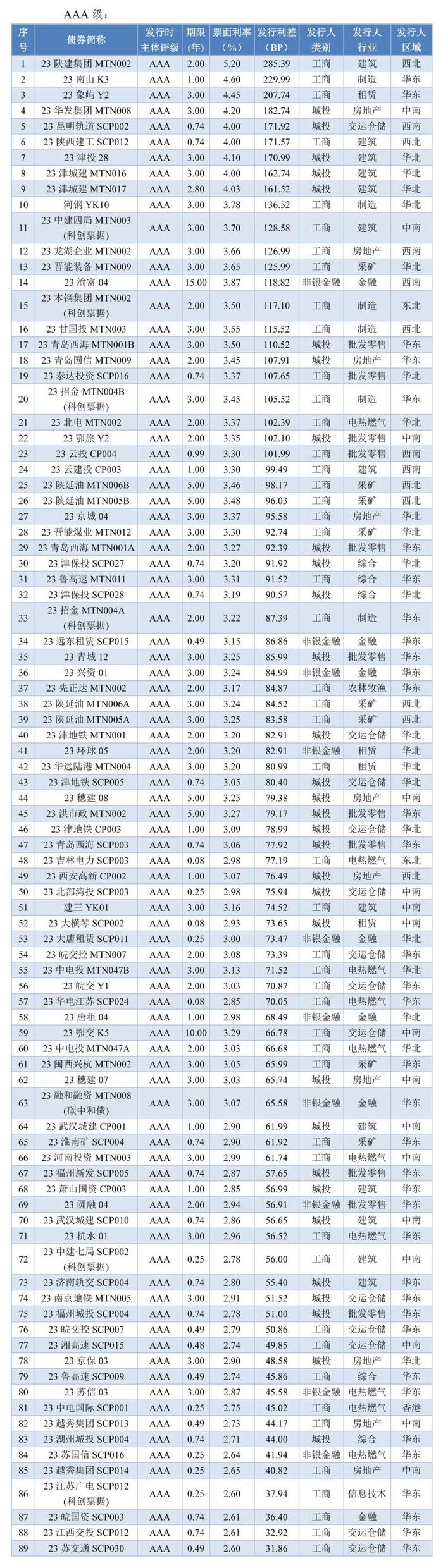

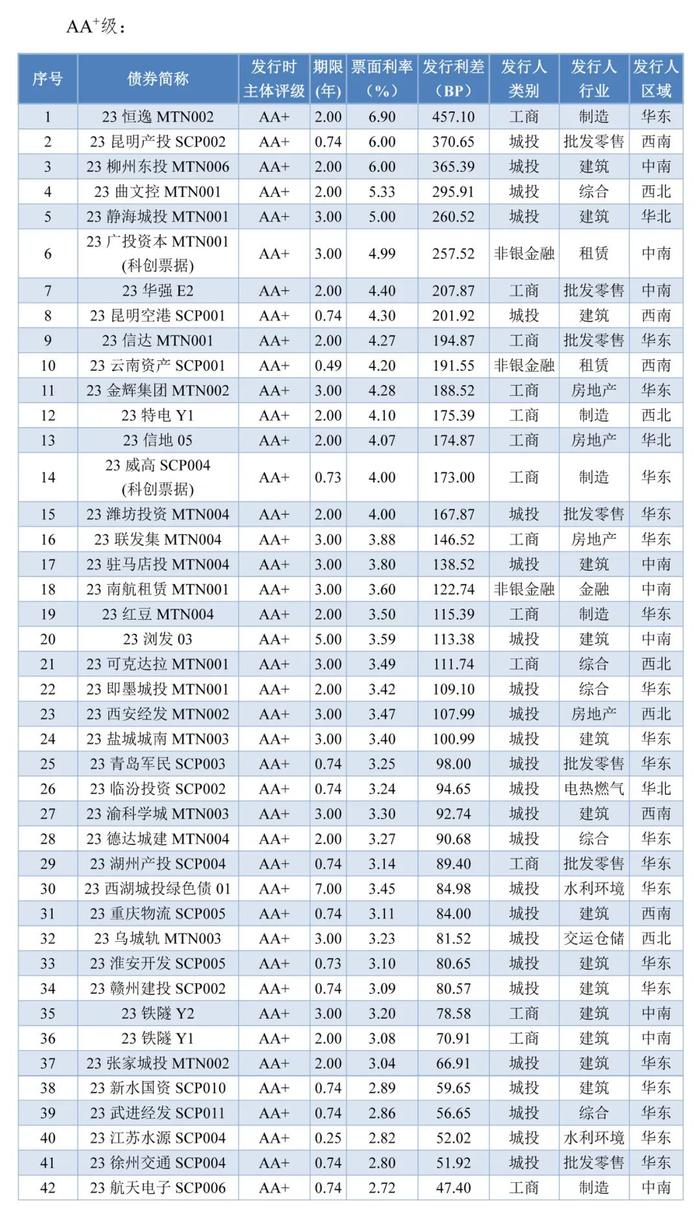

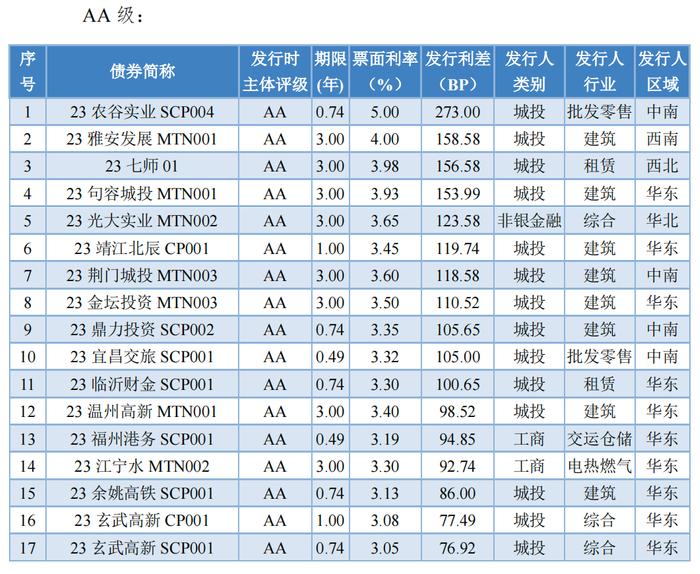

附录:传统信用债发行人的发行利率和发行利差明细(计息起始日2023/12/16-12/22)

上下滚动图片查看更多内容

[1]数据来源为财汇资讯,数据提取日期为2023年12月19日。

[2]本部分统计分析样本为计息起始日自12月16日起至12月22日止的传统信用债。

[3]区域划分范围分别为:华北地区包括北京、天津、河北省、山西省、内蒙古自治区;华东地区包括上海、江苏省、浙江省、安徽省、福建省、江西省和山东省;中南地区包括河南省、湖北省、湖南省、广东省、广西壮族自治区和海南省;西南地区包括重庆、四川省、贵州省、云南省和西藏自治区;西北地区包括陕西省、甘肃省、青海省、宁夏回族自治区和新疆维吾尔自治区;东北地区包括黑龙江省、吉林省和辽宁省。

作者:新世纪评级研发部