中金2024年展望 | 贵金属:利率主导,前低后高

来源:中金点睛

本文摘自中金公司研究部大宗商品组于2023年11月12日发布的研究报告《贵金属2024年展望:利率主导,前低后高》,报告全文请登录中金点睛小程序查看

Abstract

摘要

2023年黄金市场备受瞩目,美联储加息退坡,基本面乍暖还寒,预期差成为主导。在2023年8月20日发布的研究报告《黄金:预期回调,避险渐远》中,我们提示黄金价格中“透支”的利率预期或待修正,COMEX金价或于年内下移至1800-1850美元/盎司,上行拐点仍待经济增长趋弱,这一判断已在10月初如期兑现。虽然近期中东地缘局势再度触发再通胀交易和避险买需,但黄金价格反弹高点已较前期明显下移,也并未如市场此前所预期的、在年内创下历史新高。展望2024年,我们认为贵金属市场或仍是预期差与基本面之间的博弈,在美联储或从加息周期转向政策平台期之际,利率逆风虽有望边际缓和,但就上半年而言,美国经济增长或仍保持韧性,或尚不足以支撑稳定且较为乐观的降息预期,“买预期,卖事实”或将继续上演,利率主导之下,我们认为贵金属价格或呈前低后高。

基本面与预期差的博弈继续,风险项也值得关注

11月FOMC会议再度暂停加息,且由于美债利率升至历史高位,市场一致预期美联储可能已经到达本次加息周期的终点。以史为鉴,我们认为近期美国经济超预期的增长韧性与其在1980年以来的8次加息尾声中的表现存在较大差异。其中,居民、企业部门的利率锁定和财政、产业等政策支持或在本次加息过程中为美国经济增长提供一定缓冲,疫情后劳动力供给减少也缓解了失业率的回升压力,中金宏观组预计1H24美国经济或仍有望保持韧性。同时,需求韧性和供应扰动或使得美国通胀的下行进程并非一帆风顺,基于我们对明年布伦特中枢位于90美元/桶的判断,美联储的抗通胀进程或尚未结束。因此,我们提示虽然加息终点已至,降息或仍较远,实际利率或在1H24延续高位。

虽然年初以来美联储已多次传达利率更高更久信号,市场定价中的预期差却始终存在。不论是降息起点、还是降息幅度,市场对于美联储降息的预期定价始终较为乐观。联邦基金利率期货数据显示,11月以来市场预期美联储首次降息时点或在1Q24,全年累计降息幅度或在75-100bp,高于9月FOMC会议点阵图预期的50bp。我们认为当前黄金价格中也计入了较为乐观的降息预期,对应约50美元/盎司的投机溢价。往前看,我们提示预期修正后的“卖事实”交易或在短期为黄金价格带来一定下行压力,也可能会表现为利率回调后的涨幅受限。

除了由利率及利率预期主导的投机价值,贵金属价格中还包含避险价值的表达。年初以来,黄金避险价值仅在欧美银行业风险发酵和巴以冲突时期阶段性抬升,整体来看,美国经济韧性使得避险东风尚未能兑现,黄金ETF持仓基本稳定。就2024年而言,我们认为由美国经济衰退引发的避险买需或仍大概率难以兑现,但由于地缘局势尚未结束,我们提示阶段性的风险偏好恶化和避险需求增加或仍是贵金属市场中值得关注的风险项。

降息预期仍难企稳,2024年黄金价格或前低后高

往前看,我们认为2024年黄金市场或仍是预期差与基本面之间的博弈。中金宏观组预计,基准情形下美联储或不在2024年上半年再次加息,货币政策正式转向利率平台期或使得黄金的利率逆风边际缓和,市场对于降息时点和幅度的预期交易或将继续。但我们认为,美国经济基本面或尚不足以支撑稳定且较为乐观的降息预期,“买预期,卖事实”或继续上演,黄金价格并不具备持续性的上行支撑,叠加当前黄金市场对降息幅度的预期已相对充分,我们预期1H24COMEX金价中枢或位于1850-1900美元/盎司。再往前看,美国经济增长趋弱或为降息预期企稳、利率逆风消散的关键所在,我们预计可能会在2024年下半年有所显现,并支撑COMEX金价中枢上移至1900-1950美元/盎司区间。

白银双属性价值有望彰显,金银比价或趋于下行

白银兼具投资品和工业品的双重角色,在双重身份不断博弈定价权的背后,白银价格实际为工业价值、投机价值、避险价值的综合表达。往前看,随着美联储步入利率平台期,我们预期美债期限利差有望向上修复,或赋予白银投机价值相对更强的向上弹性。此外,白银工业属性的支撑也有望延续,其中既有光伏用银等工业需求主导下的供需缺口持续,也有美国制造业补库周期驱动的需求向好预期。我们预计1H24COMEX银价中枢或位于22美元/盎司,2H24或抬升至23美元/盎司。全年来看,我们认为白银双属性价值的彰显或使得金银比价存在一定的下行压力。

Text

正文

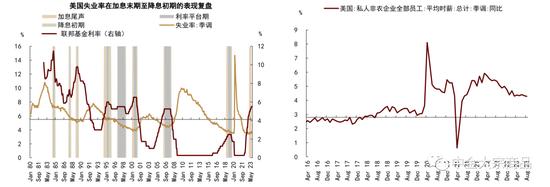

2023年贵金属市场回顾:乍暖还寒,预期主导

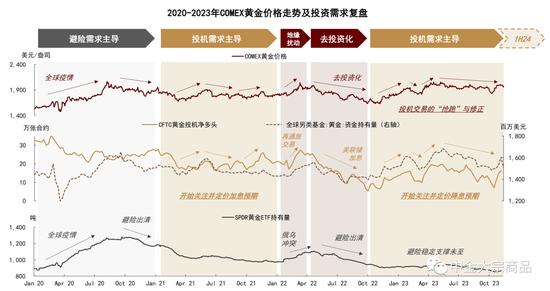

2023年贵金属市场备受瞩目,随着美国通胀高压暂缓,美联储货币紧缩政策也在1H23如期退坡,乍暖还寒之际,黄金市场开始抢先定价潜在的经济减速压力和利率下调空间,投机头寸的“买预期”交易主导金价筑底反弹,上半年的欧美银行业风险事件也阶段性触发避险买需,支撑黄金价格攀至2000美元/盎司上方。在2023年6月13日发布的研究报告《黄金2023下半年展望:投机渐近尾声,避险东风将至》中,我们提示黄金市场的定价逻辑或将在下半年出现边际调整,计入的预期将迎来事实的验证,金价或面临一定的回调压力。

时至2023年末,黄金价格中枢的下移已如期兑现,COMEX金价一度下跌至1800-1850美元/盎司区间,其中既有对仍处高位的美债利率和进一步下修的降息预期的重新定价、即“卖事实”交易,也有美国经济增长超预期韧性导致的避险东风再度延迟。虽然10月以来中东地缘局势再度触发再通胀交易和避险买需,黄金价格反弹高点逐次下移,也并未如市场此前所预期的在年内创下历史新高。

图表:2023年黄金价格波动由投机头寸“买预期,卖事实”主导

资料来源:彭博资讯,中金公司研究部

展望2024年,我们认为贵金属市场或仍是预期差与基本面之间的博弈,在美联储或于加息周期转向利率平台期之际,利率逆风虽有望边际缓和,但就上半年而言,经济基本面或尚不足以支撑稳定且较为乐观的降息预期,因而“买预期,卖事实”的情况或将继续上演。

基本面与预期差的博弈继续,风险项也值得关注

基本面拐点未至:经济韧性偏强,1H24实际利率或延续高位

2023年11月FOMC会议上,美联储再度暂停加息,且由于美债利率升至历史高位,市场一致预期美联储可能已经到达本次加息周期的终点。截至2023年7月FOMC会议加息的25bp,本次美联储加息周期持续约16个月,累计加息500bp、为1980年以来历次加息周期最高,平均每次加息45bp、也处于历史偏高水平。

往前看,基准情形下,中金宏观组认为美联储或不会在2024年上半年再度加息,联邦基金利率或维持在5.5%的高位。也就是说,美联储货币政策或已正式步入了“加息尾声-利率平台期-降息初期”的转向窗口期,这也是年初以来市场始终抱以较多期待、并已在贵金属价格中有所计入的预期变化。

图表:市场一致预期美联储加息周期或已到达终点,累计加息500bp、为1980年以来最高水平

资料来源:彭博资讯,中金公司研究部

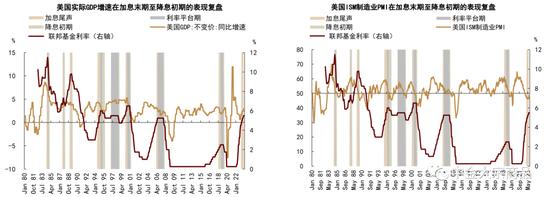

以史为鉴,通过比较经济增长、价格水平、流动性环境、劳动力市场和各部门资产负债表等基本面现状,我们认为与1980年以来的8次加息尾声(倒数第二次加息至加息终点)相比,本次美国经济增长在加息周期中的超预期韧性或为核心差异,其中,个人实际消费和制造业PMI均表现偏强。历史加息尾声中,美国GDP实际同比增速平均下降0.31个百分点、个人实际消费同比增速平均下降1.17个百分点,制造业PMI的向下拐点则一般出现在加息尾声之前。

而在近期,美国经济增长仍延续偏强,3Q23美国GDP实际同比增速提升至2.93%(2Q23为2.38%),9月个人消费支出同比增长5.89%、环比上月提高0.11个百分点,制造业PMI于2023年6月筑底、并步入回升通道(10月数据或受到汽车行业罢工的一定扰动)。

图表:美国经济增长在本次加息尾声再度提速,制造业PMI也呈现筑底向上迹象

资料来源:彭博资讯,中金公司研究部

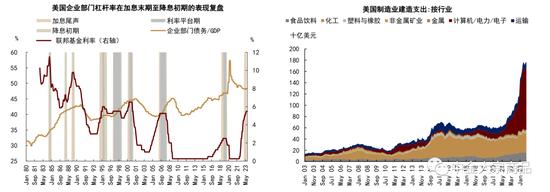

利率锁定和财政支持或为美国经济提供了一定缓冲。一方面,美国私人部门通过锁定低利率时期的借贷成本,阶段性缓解了美联储大幅加息导致的偿债压力加重,历史经验来看,美国企业部门杠杆率相较政策利率存在一定的滞后性,但在加息尾声时一般会显现出一定的向上压力;目前来看,截至9月美国企业部门杠杆率仍处于去化通道。另一方面,疫情后美国财政政策支撑居民财富明显扩张,产业政策力度加码提振美国制造业投资,也对经济增长形成支撑。

图表:美国企业部门杠杆率与政策利率;产业政策加码提振美国制造业投资

资料来源:彭博资讯,中金公司研究部

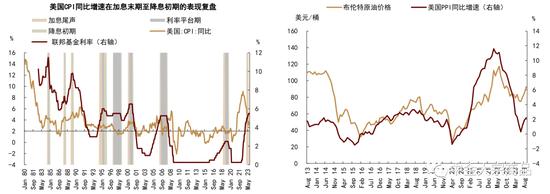

需求韧性叠加供应扰动,美国通胀放缓进程也并非一帆风顺。6月以来,美国CPI同比增速出现反弹,其中既有工资通胀韧性延续的支撑,也有原油价格走高对能源分项及相关价格的扰动。回顾历史,美国通胀在加息尾声的大幅反弹并不常见,基于我们对原油价格的判断(2024年布伦特油价中枢或在90美元/桶),我们提示1H24美国CPI能源分项可能面临同比转正的压力,通胀回落的速度或会放缓,美联储的抗通胀进程或尚未结束。

图表:6月以来美国CPI同比增速反弹;我们预期油价或维持高位,通胀压力仍存

资料来源:彭博资讯,中金公司研究部

因而往前看,我们认为虽然美联储加息周期已至尾声,但降息或也并非迫在眉睫。美国劳动力市场的韧性也为利率维持高位提供一定支撑。回顾历史,美联储开启降息的时点大多在失业率反弹拐点之后,货币政策重心将从“稳价格”转移至“稳就业”,但由于疫情后美国退休潮导致劳动力供给结构性减少,美国失业率并未随就业需求的减少而明显抬升,叠加制造业景气回升或也将创造就业机会,我们认为或一定程度上减轻美联储维持高利率的后顾之忧。此外,劳动力供给减少或也将对工资形成支撑,进而成为美国通胀回落过程中潜在的干扰项。

图表:就业韧性或也使得美联储或不急于降息;美国工资增速高于疫情同期,或影响通胀回落

资料来源:彭博资讯,中金公司研究部

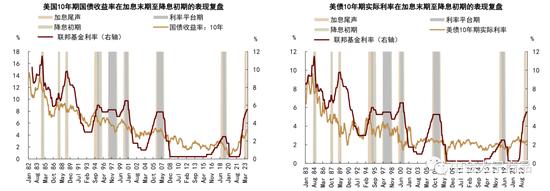

通胀下行或使得实际利率下行拐点滞后于名义利率。回顾历史,美债长端名义利率一般在加息尾声便步入下行通道,并在利率平台期进一步打开向下空间。相较之下,由于利率平台期内,通胀增速会明显回落,长期实际利率的下行拐点或会存在一定滞后。与历史表现不同,近期美债长端名义利率由于增长韧性和美债供需而大幅走高,实际利率亦延续2-2.5%左右的偏高位置。往前看,在1H24美国经济增长韧性仍存,名义利率延续高位之际,我们认为随着通胀缓慢回落,实际利率的向下拐点或仍未至。

图表:美债长端名义利率或在利率平台期下行;通胀回落或使实际利率拐点滞后于名义利率

资料来源:彭博资讯,中金公司研究部

数据说明:1983-2003年实际利率使用10年期美债名义利率与CPI同比增速估计

预期差仍在调整:降息预期或已计入偏多,“卖事实”压力仍存

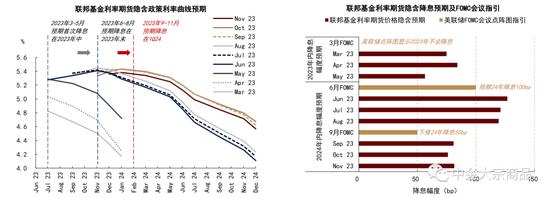

虽然美联储多次传达利率更高更久信号,市场交易所反映的预期差却始终存在。不论是对降息起点、还是降息幅度,年初以来市场对于美联储降息的预期始终较为乐观,并不断向政策指引靠拢和修正。联邦基金利率期货价格显示,市场定价从3-5月所预期的首次降息在2023年中、年内降息幅度在50-100bp,到6-8月所预期的首次降息在2023年末、2024年降息幅度在100-150bp,直至9-11月所预期的首次降息在1Q24、年内降息幅度在75-100bp。

图表:市场对降息起点和降息幅度的“抢跑”预期不断修正

资料来源:彭博资讯,中金公司研究部

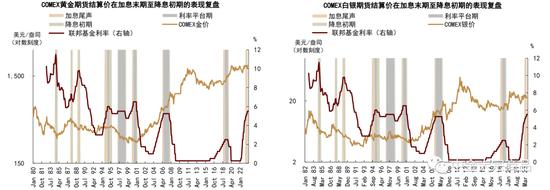

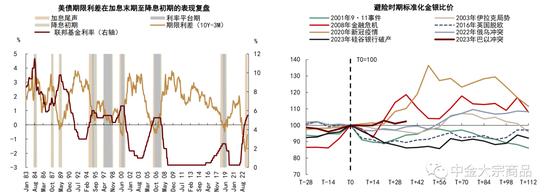

除了直接交易利率期货,市场也会通过调整投机头寸,在贵金属价格中提前计入降息预期,也成为了年初以来黄金价格波动的主导因素。预期与事实之间的偏差使得贵金属价格在历史上美联储结束加息并进入利率平台期时的表现并不一致,例如黄金、白银价格在1994年、1997年、1999年的三次利率平台期下行,而在2006年、2018年的利率平台期上涨。

图表:回顾历史,黄金价格和白银价格在政策利率平台期内的表现并不一致

资料来源:彭博资讯,中金公司研究部

通过对比历史中五次超过150天的利率平台期中黄金价格与美债10年期实际利率的表现,我们可以清晰地看到预期差导致的走势差异。例如在实际利率趋于下行的1995年、2000年、2018年中,黄金价格仅在2018年上行;在实际利率维持稳定的1997年和2006年,黄金价格表现明显分化,或反映前期计入的市场预期存在方向性偏差。因而在实际利率或仍将于1H24维持高位的情形之下,我们认为对黄金价格的判断或也需要综合考虑当前已经计入的降息预期。

图表:黄金价格在历史加息-降息平台期的表现;长端实际利率在历史加息-降息平台期表现

注:1983-2003年实际利率使用10年期美债名义利率与CPI同比增速估计

资料来源:彭博资讯,中金公司研究部

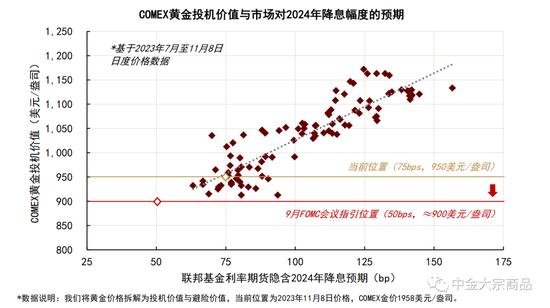

11月以来,COMEX金价位于1950美元/盎司附近,我们的价格拆解模型结果显示其中投机价值约为950美元/盎司(详见《贵金属:波动“寂静之声”,仍有下行风险》、《贵金属:资产配置中的黄金角色》)。结合前文分析,2023年6月底以来市场开始对2024年的降息预期进行交易,我们将黄金投机价值与市场对2024年降息幅度的预期进行简单拟合,显示当前黄金价格中或计入了约75bp的降息空间。美联储在9月FOMC会议上将2024年降息幅度从100bp下调至50bp,显示黄金价格中计入的降息预期或相对乐观,我们提示预期修正后的“卖事实”交易或为黄金价格带来一定下行压力,也可能会表现为利率回调后的涨幅受限。

图表:黄金投机价值与市场对2024年的降息空间预期

资料来源:彭博资讯,中金公司研究部

风险项值得关注:经济韧性推迟避险东风,地缘局势风险未平

除了由利率及利率预期主导的投机价值,黄金价格中还包含避险价值的表达。2023年避险价值并未在黄金价格涨幅中贡献太多,仅在2Q23欧美银行业风险时期和10月以来的巴以冲突时期阶段性抬升,对应黄金ETF持仓阶段性增加。但整体而言,黄金ETF持仓基本稳定,并已降至2020年疫情前水平。

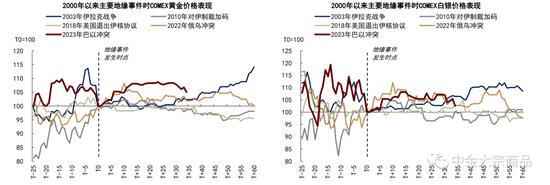

往前看,在美国经济增长或仍在1H24保持韧性之际,我们认为由经济衰退引发的黄金相对稳定的避险买需或大概率难以兑现。但由于地缘局势风险未平,阶段性的风险偏好恶化和避险需求增加仍是黄金市场中除了基本面和预期差之外、值得关注的风险项。但从历史经验来看,地缘风险溢价或不会长期停留,我们也提示若巴以冲突未超预期发酵,地缘溢价出清或在年内为黄金价格带来一定压力。

图表:2023年黄金ETF持仓基本稳定;地缘风险未平,或阶段性触发风险偏好恶化

资料来源:彭博资讯,中金公司研究部

图表:风险溢价可能短时推升金、银价格,但或不会长期停留

资料来源:彭博资讯,中金公司研究部

降息预期仍难企稳,2024年黄金价格或前低后高

在2023年8月20日发布的研究报告《黄金:预期回调,避险渐远》中,我们提出黄金价格中“透支”的降息预期回调或驱动COMEX金价降至1800-1850美元/盎司区间,这一判断在10月初如期兑现。随后,巴以冲突阶段性触发市场风险偏好恶化,黄金价格有所回弹,叠加11月以来美国经济数据不及预期,虽然其中包含了汽车行业罢工的阶段性扰动,但也使得降息预期有所升温。美债长端利率高位回落的同时,黄金投机性多头再次支撑溢价回升,但价格高点已不及前期。截至11月10日,COMEX金价位于1950美元/盎司附近,我们测算其中约有50美元/盎司的投机溢价,叠加避险溢价暂未完全出清,维持年内COMEX金价合理中枢位于1800-1850美元/盎司的判断。

往前看,我们认为2024年黄金市场或仍是预期差与基本面之间的博弈。中金宏观组预计,基准情形下,美联储或不在2024年上半年再次加息,货币政策正式转向利率平台期或使得黄金的利率逆风边际缓和,市场对于降息时点和幅度的预期交易或将继续。但基于我们此前分析,美国经济的基本面现状或尚不足以支撑稳定且较为乐观的降息预期,在1H24美国经济增长韧性延续的基准判断下,实际利率或仍难下高位,因而“买预期,卖事实”的情况或将继续上演,黄金价格并不具备持续性的上行支撑,叠加当前黄金市场对降息幅度的预期已相对充分,我们预期COMEX金价中枢或位于1850-1900美元/盎司。美国经济增长趋弱的压力兑现或为降息预期企稳、利率逆风消散的关键所在,我们预计可能会在2024年下半年出现,并进一步支撑COMEX金价上移至1900-1950美元/盎司区间。

风险提示方面,我们认为若美国经济增长韧性继续超预期,降息预期再度延后,可能会抑制黄金的上行幅度。此外,地缘局势或仍为值得关注的风险项,我们提示可能成为黄金价格阶段性走高的风险来源。

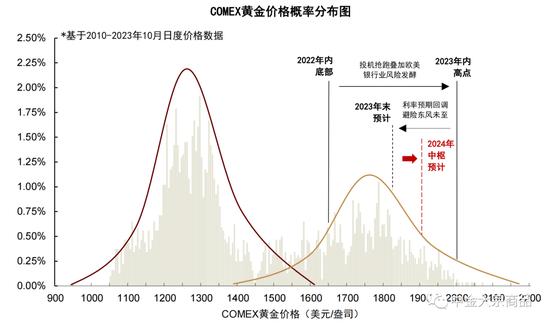

图表:黄金历史价格双峰分布及2023-2024年价格预测

资料来源:彭博资讯,中金公司研究部

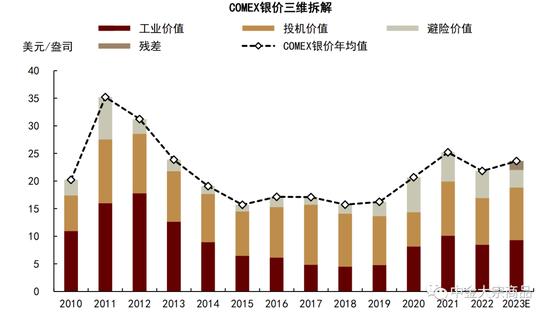

白银双属性价值有望彰显,金银比价或趋于下行

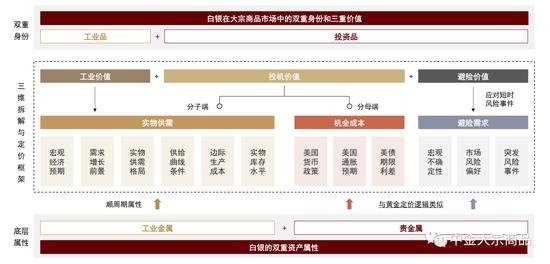

在褪去货币属性后,白银在大宗商品市场中兼具投资品和工业品的双重角色,在双重身份不断博弈定价权的背后,白银价格实际为工业价值、投机价值、避险价值的综合表达。其中,实物供需中的工业需求预期主导工业价值的同时,也和机会成本一起决定白银的投机价值,避险价值则会在风险时期得到阶段性彰显。

图表:白银价格三维拆解框架:工业价值、投机价值、避险价值

资料来源:中金公司研究部

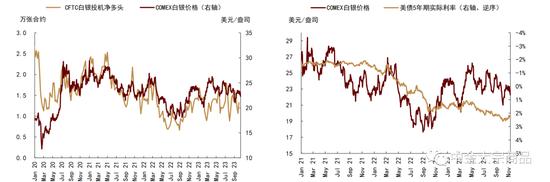

投机交易主导2023年银价波动。基于白银价格三维拆解框架,我们将2010-2022年COMEX白银月度均价和相关指标作为样本内数据,对白银价格中的工业价值、投机价值、避险价值进行了量化拟合,模型拟合优度约为0.95。模型结果显示,2023年1-10月COMEX银价的合理中枢约为21美元/盎司,而实际的价格均值约为23.4美元/盎司。我们认为投机头寸对降息预期的“抢跑”交易或为模型残差的主要来源,可以看到,由于2022年10月美国通胀数据显著回落,投机头寸提前计入降息预期,支撑白银价格反弹,与同期仍盘整高位的美债实际利率形成一定背离。

图表:COMEX银价拆解与模型拟合结果

资料来源:彭博资讯,中金公司研究部

图表:年初以来,投机交易主导白银价格波动;银价中提前计入的降息预期如期未能企稳

资料来源:彭博资讯,中金公司研究部

我们预计年内COMEX银价中枢的合理位置或在21美元/盎司附近,仍明显高于2013-2019年的平均水平,主要源于工业用银增量对工业价值的支撑和供需短缺格局对投机价值分子端的提振。可以看到,在2020-2022年期间,受益于全球需求复苏预期和光伏用银加速扩张,工业价值曾阶段性主导银价,并成为价格中枢抬升的核心来源。

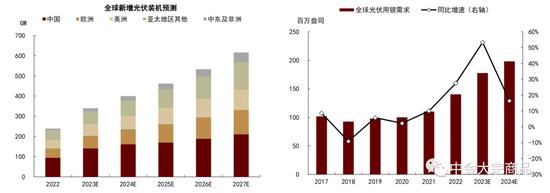

我们认为工业属性对银价的下方支撑或有望延续至2023-2024年。其中,我们测算2023-2024年全球白银总供应约为10.58-10.95亿盎司/年,同比增加6%-3%,美洲、欧洲的矿产增量为主要支撑,工业行业的再生银也有望继续形成补充。需求方面,我们预计2023-2024年全球白银需求约为11.97-11.63亿盎司/年,依次同比减少约3%,以光伏为主导的工业用银增量或将部分对冲非工业用银的需求减量。整体来看,我们预计2023-2024年全球白银基本面或维持短缺,供需缺口约为1.39-0.67亿盎司。

图表:2023-2024年全球新增光伏装机有望继续增加;2023-2024年全球光伏用银需求或持续增加

注:预测发布时间为2023年6月

资料来源:CPIA,欧洲光伏产业协会,中金公司研究部

往前看,我们预计1H24COMEX银价中枢或位于22美元/盎司,2H24中枢或抬升至23美元/盎司。在美国货币政策从加息周期转向平台期、经济增长或在1H24保持韧性之际,我们认为金银比价的下行压力或将显现,具体来看:

► 工业属性支撑有望延续:我们预计白银的工业需求有望在2024年延续较高增长,实物供需缺口或持续存在并压制库存去化。白银的工业价值支撑仍存之际,投机价值的分子端支撑或更能成为其与黄金走势分化的来源,类似于1990-1998年期间的相对价格表现。此外,我们认为中国、美国等主要工业用银国家的制造业景气回暖也会从预期角度对白银投机价值的分子端形成向上驱动。

► 投机价值的分母端分化:在经济增长仍有韧性的情形下,我们预计美债期限利差回升或也有望通过投机价值分母端,驱动金银比价回落。随着美联储于2022年3月开启了较为陡峭的加息周期,美债期限利差降至历史低位。2023年7月以来,由于美国经济增长数据好于预期,叠加财政与利息支出上升,以及美联储继续缩表,美债期限利差倒挂程度已明显收窄。往前看,随着美联储货币政策周期从加息转向利率平台期,我们预计美债期限利差或将向上修复,白银投机价值的分母端支撑或将强于黄金。

► 避险发酵或压制金银比价:历史经验表明,除非发生类似于2008年金融危机和2020年新冠疫情的系统性风险事件,在地缘局势等突发事件触发风险偏好恶化时,金银比价往往会有短时下行压力。

图表:加息结束,美债期限利差或有望向上修复;避险发酵可能短时压制金银比价

资料来源:彭博资讯,中金公司研究部

风险

我们认为若美国经济增长韧性继续超预期,降息时点再度延后,可能会抑制黄金、白银价格的上行幅度。此外,我们提示地缘风险可能驱动价格超预期上行,同时也会为金银比价带来短时向下压力。

文章来源

本文摘自:2023年11月12日已经发布的《贵金属2024年展望:利率主导,前低后高》

分析员郭朝辉SAC执业证书编号:S0080513070006SFCCERef:BBU524

联系人 李林惠SAC执业证书编号:S0080122070072