中国版QE:小作文与下大棋

来源:资本记事

今天上涨的最大助力是一篇小作文:央行可能下场买债,“中国版QE”即将开启。一位资本市场大佬直言,这意味着央行扩表,遏制信用被动收缩。对于权益市场而言,这自然是大利好。

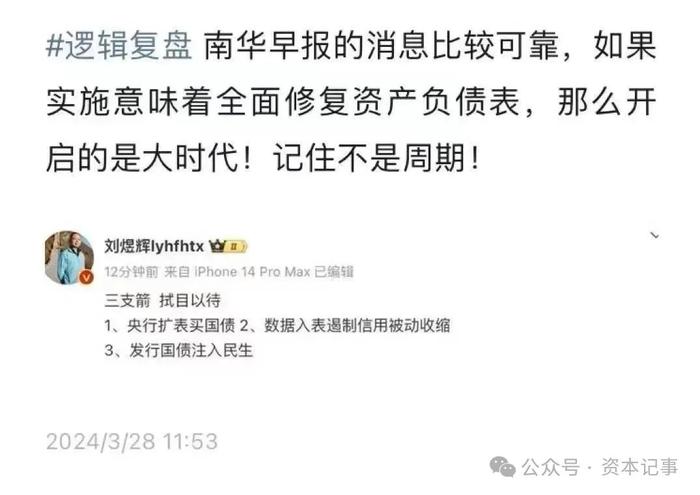

券商大佬刘煜辉也疑似在朋友圈发文称三支箭:1、央行扩表买国债、2、数据入表遏制信用被动收缩、3、发行国债注入民生。

有分析称,关于央行买国债:

第一,央行本来就是可以在二级市场买卖国债。据央行官网“公开市场操作概述”:中国人民银行公开市场业务债券交易主要包括回购交易、现券交易和发行中央银行票据。

第二,为什么实际中不怎么用?公开市场操作量动辄千亿元甚至万亿元,如果用直接购买的方式,容易引发价格波动。而使用质押回购的形式,一来不会影响价格,二来能保持一个稳定的政策利率调控市场,三来政金债、央票等都能纳入抵押品,方便加量。

第三,一级市场购买国债是不允许的。《中国人民银行法》第二十九条规定,中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。

结论:买卖国债显然可以成为公开市场操作的必要补充,现行制度也是允许的,但赤字货币化底线依然存在,无需过度解读。

临近尾盘的时候,摩根士丹利发布研报,声称中国版QE不会发生。摩根士丹利分析,这是通过从使用中央银行票据、反向回购和贷款设施(LFS)转向越来越多地使用政府债券交易来控制金融状况以改善公开市场运作机制,这是全球央行之间的一种标准做法。它并不是在一级市场上购买政府债券,因此并不表示量化宽松。

东吴宏观在研报中表示买卖国债长期以来是央行分内的工作,但是在特殊的时点确实容易让人读出特殊的意味。

不过,东吴宏观表示我国央行买断式购入国债的案例并不多。这种情况除了1999年之外,曾在2007年、2017年及2022年发生过,这三年央行购入的国债均与2007年首发的特别国债息息相关。2007年央行购入的是为了提高外汇资产运营收益而首发的特别国债,2017、2022年购入的均是2007年特别国债部分到期后的续发国债。

东吴宏观认为当前可能还未到央行大规模直接购买国债的地步。美、日主要通过二级市场买断式购入国债,我们发现其央行开启购债的时点有些共同的特点:一是宏观经济承压;二是央行已经没有降息空间;三是央行购债或有“路径依赖”,一旦开启就难以退出。(综合自基金报等)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。