重度依赖“二房东”模式的锦和商业未来怎么走?

近日,锦和商业发布了2021年度业绩报告,报告显示公司整体业绩稳步上升。营业收入9.088亿元,同比增长22.93%;毛利率39.3%,同比上升4.7个百分点;受新租赁规则影响,归母净利润为1.24亿元,同比下降20.54%,剔除该影响后,归母净利润为1.77亿元,同比上升13.7%。

图1:锦和商业上市后股价长期走势图

01

营收增长22.93%,但盈利模式较单一

锦和商业为产业园区轻资产运营商,主营业务为城市老旧物业、低效存量商用物业的定位设计、改造、招商、运营和服务。

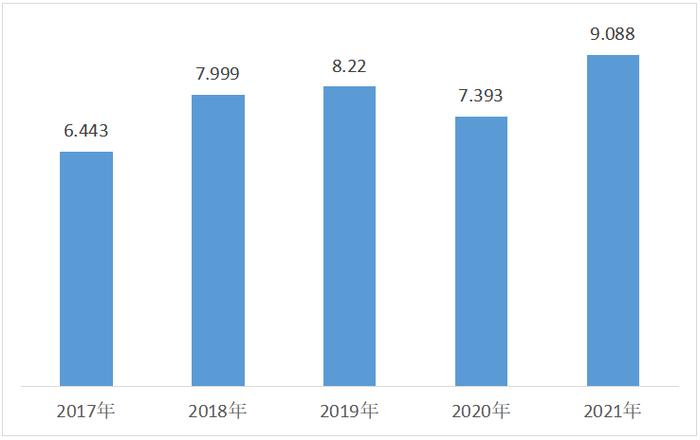

年报显示,2021年锦和商业实现营业收入9.08亿元,虽同比增长22.93%。但由于2020年全国疫情影响,锦和商业营收下滑谷底。2021年迅速回升,但较2019年仅增长10.56%,增长并不快速。

图2:2017-2021年锦和集团营业总收入情况(单位:亿元)

对于2021年锦和商业营收回升,睿和智库认为有两个原因:

整体出租率上升:2021年上海市写字楼租金报价和有效租金较2020年分别上调0.7%和1.2%。市场回暖下,锦和商业项目整体出租率同比上升5%。截至2021年底,公司上海区域的租金收入为5.67亿元,同比2020年上升13.63%,占总租金收入的85%。

外延式迅速扩张:一方面锦和商业通过并购扩大规模,直接拉动收入增长。锦和商业全年共完成5笔并购交易,主要分布在北京、上海。另一方面,锦和商业通过签约诸多项目,提前锁定未来收益。2021年公司承租运营项目同增加19个,运营管理面积同比增加15万平方米,受托运营、参股运营项目在管面积同比共增加9万平方米。显然,锦和商业的规模扩张主要还是依靠承租运营模式。

表1:2020年锦和商业并购公司(单位:亿元)

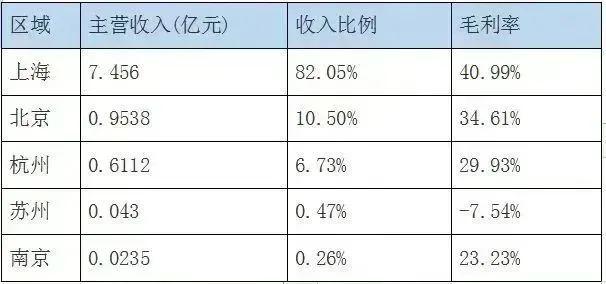

从区域分布来看,营业收入还是主要依靠上海地区。2021年上海地区收入占总收入的82.05%,毛利率为高达40.99%。其他区域则比重相对较小,北京、杭州的收入占比仅为10.05%、6.73%,毛利率也仅为34.61%、29.93%,苏州区域的毛利率更是为-7.54%。说明锦和商业的规模化、品牌化扩张道路还是存在一定问题。

表2:2021年锦和商业各地区收入和盈利情况

此外,从结构上看,营业收入主要来自租赁、物业服务及其他三大板块。2021年锦和商业租赁创收6.69亿元,占总收入73.56%;物业服务及其他收入仅占总收入26.44%。明显可见,锦和商业较依赖租赁创收,盈利模式单一,缺乏潜在盈利增长点。

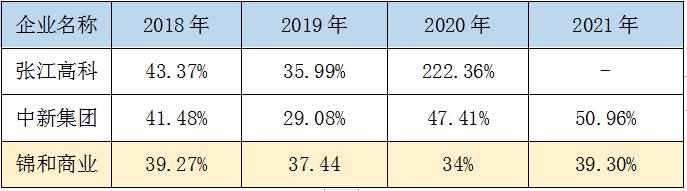

但像其他产业园企业如张江高科,2020年通过产业基金投资,形成完整的产业孵化链条,成为园区上市企业中首位投资收益超过营业收入的企业。而中新集团也通过产城融合这类开发性PPP运营模式,辅加产业基金投资、绿色公用,2021年毛利率高达近60%。

表3:2018-2021年部分产业园企业毛利率发展情况

02

归母净利润同比下降20.54%

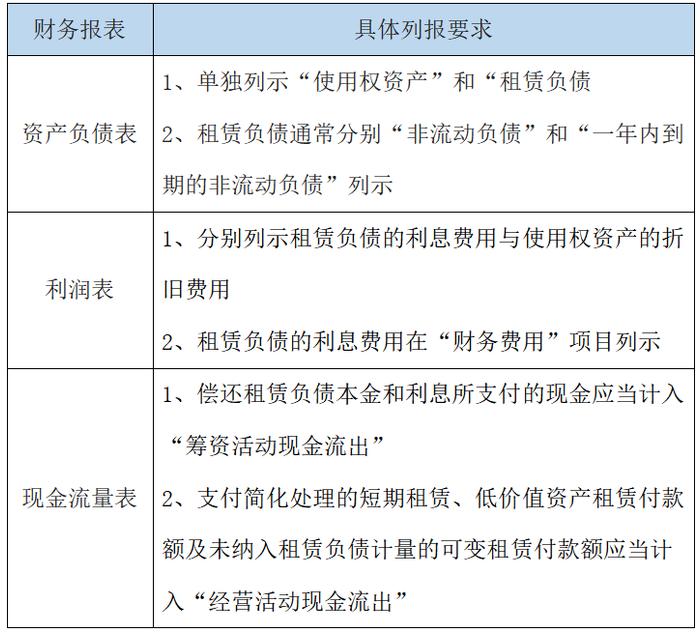

2021年,租赁准则迎来新规,在上市企业披露年报中,对资产负债表、利润表、现金流量表的相关数据的上报规则进行改变。

表4:新租赁准则变化情况

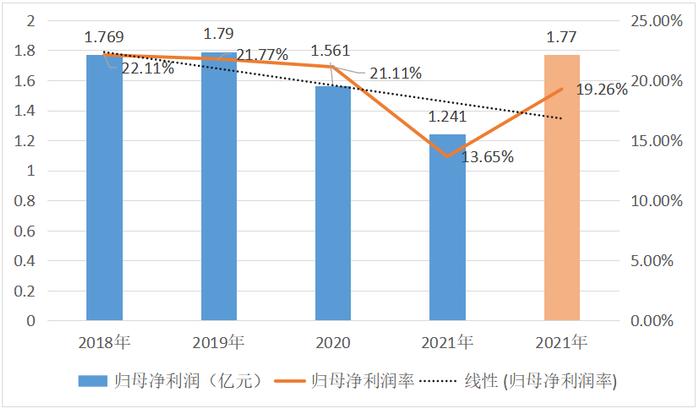

新规影响下,直接推高上市公司当期的资产负债率,降低当期净利润和净利润率。也导致锦和商业归母净利润同比2020年大幅下降20.54%至1.24亿元,归母净利率下降7.46个百分点至13.65%。

但剔除新租赁准则影响,锦和商业实现营业收入9.19亿元,同比上升24.3%;归母净利润1.77亿元,同比上升13.7%。尽管归母净利率在剔除新租赁准则后迅速回升至19.26%,但同比2020年下降1.85个百分点,且自2018年以来连续四年均是下降态势,2021年更是跌破20%。

图3:2018-2021年锦和商业归母净利润情况

归母净利率下滑,主要由于“二房东”模式下,项目前期需投入资金用于改造老旧厂房、写字楼等,会拉低公司的归母净利润。同时,由于锦和商业并购的一部分公司当期处于亏损状态,也会导致归母净利率的降低。

03

关于未来

纯轻资产运营有一定弊端,一方面是难以掌握土地产权的话语权,无法通过资产证券化形式出售地产来变现退出;另一方面二房东模式下核心资产不优秀,运营能力不强的话,难以获得丰厚的盈利收入。

因此,睿和智库认为,对于像锦和商业这类已经上市的产业园轻资产运营商而言,随着轻资产运营的成熟,资源、客户、品牌不断累积。除了通过承租项目进行规模化和品牌化的推广复制外,还可以一方面可以通过基于现金流质押的证券化模式,打包优质项目的未来现金流出售出去实现现金回流,再进行下一轮项目改造、设计、运营,实现良性循环互动。

另一方面可以选择产业基金投资模式,通过全链条的孵化和投资本园区的新兴潜力企业,与园区企业进行利益捆绑,实现资本溢价的同时也实现园区资源的高效整合,发掘新的盈利增长点。