A股此时3000点与历史有何区别?探底期基金如何应对?

距离2007年2月26日上指数首次突破3000点,已经过去了15年,但上证指数于4月25日,再次跌破3000点。

此刻,部分投资者开始对中国A股丧失了信心,都说时间是投资者最好的朋友,可这个朋友似乎并不靠谱,人生能还有几个15年?

但,真的有如此悲观吗?我们就真的回到了2007呢?非也,此时的3000点和过去的3000点有着本质的区别。

区别1:首次穿越3000点估值是当前的3.72倍

当前,上证指数的估值远低于2007年。数据显示,2007年2月26日上证指数首次穿越3000点时的PE(市盈率TTM)为44.38倍,而此刻2022年4月25上证指数的市盈率仅为11.93倍,这意味着2007年首次穿越3000点的上证PE是当前的3.72倍。(数据来源:WIND,数据统计区间:2000.1.1-2022.4.25)

理论上来说,市盈率越低,股票价格越便宜,性价比越高,市盈率越高,股票价格越贵,性价比越低。所以,从估值的角度来看,当前的3000点的估值较2007年上证首次突破3000点时更具有性价比。

区别2:当前成分股数量是2007年的2.05倍

当下,上证指数成分股已发生本质区别。数据显示,2007年2月26日上证指数首次穿越3000点时,上证指数成分股仅有889只,而当下上证指数成分股已达到1827只,成分股数量是2007年的2.05倍,且行业分布更加均匀。(数据来源:WIND,截至2022.4.25)

从统计学角度来说,样本数量越多,越分散,总体的波动性越低。所以,随着上证指数成分股数量的增加,以及行业分布趋于均匀,当前的3000点的波动性可能更低。

区别3:上证指数总市值是2007年的4.31倍

当前,虽然股票指数还是3000点,但指数总市值已大幅增加。数据显示,2007年2月26日上证指数首次穿越3000点时,上证指数的总市值为10.94万亿元,而当下上证指数的总市值已上升至47.2万亿元,是2007年首次穿越的4.31倍。(数据来源:WIND,截至2022.4.22)

也就是说,15年指数几乎没有上涨,成分股数量为首次穿越3000点时2.05倍,但市值的增幅却高于数量的增幅,说明指数没涨并不代表投资者没有获益,一些新股发行的收益没有完全被指数成分反映。

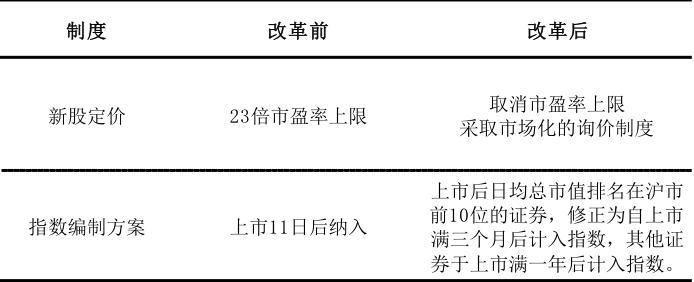

区别4:上证指数修订方案实施

当前,交易与指数规则更加完善。在新的定价规则实施之前,新股定价存在23倍市盈率的上限以及涨跌幅限制,导致新股炒作盛行,上证指数的纳入规则是上市11日后纳入上证指数,而由于炒作效应,上市11日后股价往往处在炒作的高峰期,而纳入指数后逐步回归理性,新股的股价回归过程也大幅调整了上证指数的上涨。

注册制改革后,不仅新股定价制度更加市场化,上证指数的编制方案也于2020年7月22日开始实施。在新的规则下,新股发行的炒作效应对指数的调整效应下降。

所以,投资者别被表象迷惑,3000点这个数字虽然还停留在20007年2月26日,但事实上此时的3000点早已发生了本质的变化。作为投资者,我们要加强“透过现象看本质”的本领,在面对上证指数跌破3000点恐慌之余,我们或许可以从更客观的角度来分析市场的得与失。

短期来看,重回3000点我们还面临哪些挑战?

虽然此时的3000点已经比十五年前更具性价比,但短期来看,市场仍有以下隐忧:

一、疫情在全国多点散发,对需求与供给均造成较大冲击,居民正常的消费需求由于居家隔离受到抑制,供应链也因疫情受阻,使得各项刺激经济的政策难以及时施行,“巧妇难为无米之炊”。对接下来二季度经济数据来说,或许也是不小的挑战,建投策略对比当下的经济数据,发现当前经济的活力相较2020年二季度更弱。

二、进入年报和一季报的业绩公布期,伴随着经济宏观面的压力,投资者大概率会继续下调对企业的全年业绩预期,对后续市场带来压力。

这一点,从今日市场的走势也可以看出。因为某龙头公司24日晚间公布将一季报披露时间推迟至4月30日,创业板情绪受到重挫。

三、市场连续下跌后增量资金不足,微观流动性短期或难恢复。

四、美联储加息外溢的风险。美联储官员不断地释放鹰派言论,5月份或许至少加息50个基点,美债期货曲线隐含的此后的加息概率也在高位,中美十年期国债收益率已经出现了倒挂,已有迹象表明对国内资本外流的压力也可能相应增大。

长期看好短期难熬基金如何应对?

投资是一场马拉松,它不是百米冲刺。再厉害的马拉松运动员中途也有“休息”的时刻,短期思维是不适合长跑获胜的。

如果要获得一场长跑终局的胜利,我们就要对短期市场波动更加“淡然”一些,只要你确定,你所持有的是一只优质产品,那么,短期调整可能是逆市布局的好时机。

Wind数据显示,截至2021年12月31日,偏股混合型基金指数(885001.WI)自基日(2003.12.31)以来上涨1170%,完胜同期沪深300指数392.07%的涨幅。(历史业绩不代表未来)各种统计数据都在证明,对普通投资者来说,专业投资人加持的优质基金相较自己投资股票或更优。

如果你持有的基金出现了大幅回撤,甚至净值不断刷低你的认知,你该怎么办?

我们的建议是:

第一,审视你所持有的基金,净值下跌是何原因,你是否对基金经理有信心?

第二,检视你的基金组合,不要让持仓风格太过偏重某单一赛道/风格,做到分散投资。

第三,坚持长期投资、组合投资。

如果上述问题都是积极回答,那不妨考虑在市场下跌时选择加仓或定投,摊薄成本。

时间不是药,但药在时间里,相信时间的价值,终将盛开我们想要的瑰丽花朵!逆市布局,必有所获!

(责任编辑:93)