财报前瞻 | 年内累计跌超18%,Q1会是亚马逊的拐点吗?

作者|JRResearch

编译|华尔街大事件

摘要>>>鉴于最近的重大阻力,市场将密切关注亚马逊在Q1的表现。

自从亚马逊(AMZN)的股票从疫情谷底大幅反弹以来,它已经低迷了近两年。然而,该股未能突破3500美元的关键阻力位。过去两年,动量买家曾数次试图突破这一关键水平,但均无济于事。因为在过去一年,影响电商股票的逆风太多了。

尽管亚马逊拥有多元化的商业模式,但其第四季度的财报显示,它也未能免受这些不利因素的影响。成本飙升和通胀加剧也加剧了劳动力短缺。随着世界从疫情复苏,网上消费也有所放缓,电子商务玩家的工作也开始紧张起来。

此外,俄乌冲突预计将恶化亚马逊自FQ4卡以来的短期盈利前景。因此,我们认为亚马逊的长期持有人需要做好准备,迎接将于4月28日公布的可能极具挑战性的第一季度报告。

然而,如果该公司能够就看似相当悲观的共识估计发布好于预期的指引,那么亚马逊的股票可能会在22年下半年跑赢大盘。

亚马逊首席执行官安迪·杰西(AndyJassy)也在他作为首席执行官的第一封年度信中分享了有意义的见解。我们对Jassy&Team的长期执行力保持信心。因此,我们重申我们对AMZN股票的买入评级,并将其纳入其关键的FQ1卡。

01

亚马逊的Q1收益会是拐点吗?

很明显,市场一直在消化亚马逊来自疫情的大幅增长加速。但是,投资者不应该认为这是一种“减速”,而是一种健康的正常化。Jassy在他的信中也很坦率,他强调该公司的收入在两年内以29%的CAGR增长。毫无疑问,他想让长期股东从正确的角度思考问题。

值得注意的是,Jassy还强调了亚马逊在过去两年中面临的巨大供应链和物流挑战。他阐明了“供应链以我们从未见过的方式被破坏。”因此,我们认为管理层敏锐地意识到亚马逊的长期持有人在过去一年中所经历的挣扎。尽管如此,很难忽视影响亚马逊执行能力的近期挑战。

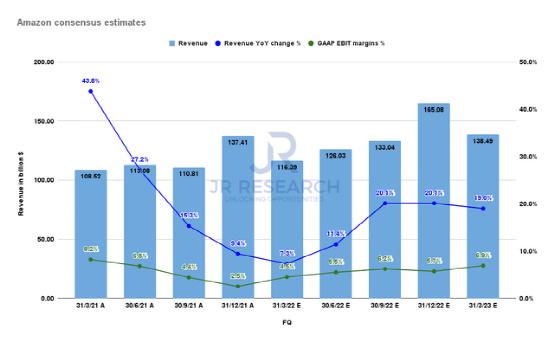

然而,最新的共识估计表明,亚马逊的收入和盈利能力正常化可能在第一季度达到拐点。因此,华尔街对亚马逊应对这些挑战的能力保持乐观。此外,我们认为华尔街已经消化了亚马逊第一季度损益表的预期疲软,这是可信的。

例如,尽管最近遭遇逆风,摩根士丹利仍对该公司在23财年的表现充满信心。它表示:“我们将把22/23财年的EBIT业务削减约56亿美元/11亿美元(15%/2%)。我们仍然预计收入加速和利润扩张(即使通过更高的燃料成本)将推动业绩表现。”

然而,法国巴黎银行(OTCQX:BNPQF)发布了亚马逊股票“自2020年以来的首次卖出评级”,这引起了看涨亚马逊股东的愤怒。它表示:“亚马逊的资本支出将远高于市场预期,而利润率将受到通胀冲击的影响。该股的表现一直不如大型科技股,我们预计这种情况将会持续下去。”

因此,我们认为投资者将密切关注亚马逊的Q1卡,看它是否有能力应对这些逆风。然而,我们持谨慎乐观的态度,因为我们认为共识估计似乎反映了最近的悲观情绪。此外,我们认为亚马逊的季度业绩将成为其他电子商务和零售同行的晴雨表。

02

AMZN的股票估值似乎相当平衡

AMZN股票估值指标(TIKR)

AMZN股票的交易价格高于市场和同行,这是毫无疑问的。例如,AMZN的NTM标准化市盈率为62.8倍,远远高于市场的中值市盈率16.9倍。此外,它也高于在线零售的中值市盈率16.4倍。

然而,TrefisSOTP的估计表明,AMZN股票估值的很大一部分归因于AWS(44%)。鉴于AWS的超大规模领导地位,随着时间的推移,市场一直愿意给予AMZN股票溢价。此外,AMZN股票也正常化(53.1倍),低于其NTMEBIT3年平均倍数(60.6倍)。

因此,我们认为,在4月28日Q1财报发布之前,AMZN的股票估值似乎相当平衡。如果管理层能够在2022财年给予更有利的指导,该股可能需要重新评级。