货币政策边际变化对资产配置策略的影响

转自:金融界

年初以来,央行加大信贷投放力度,金融总量稳定增长。随着经济的修复,稳健的货币政策更加注重精准有力,部分结构性政策工具也将缓步退出,提升消费需求将是当前的政策重点。当前,贷款规模处于高位,贷款利率则处于相对较低水平,政策利率不具备下行空间,债券市场利率可能出现震荡调整格局,权益资产仍是当前资产配置策略的重点。

信贷投放更加注重精准有力

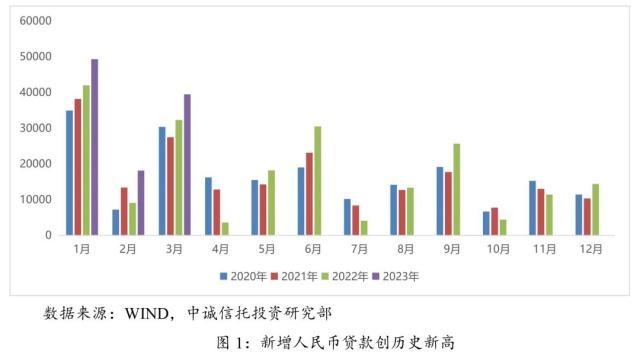

根据央行公布的数据,一季度新增人民币贷款10.6万亿元,同比多增2.27万亿元。其中,1月、2月和3月分别增加49314亿元、18184亿元和39502亿元,屡创同期历史新高。此前,3月份央行降准0.25个百分点,释放长期流动性约5500亿元,以保证流动性的合理充裕。从结构上来看,企业中长期贷款需求增加,占据绝对比重。年初以来,央行为疫情后经济恢复创造良好的货币金融环境。但随着经济稳步修复,贷款结构持续改善,央行再次强调稳健的货币政策要“精准有力”,从“总量有效增长”转变为“合理增长、节奏平稳”,防范资金空转等市场风险。

结构性货币政策工具将“聚焦重点、合理适度、有进有退”。根据央行公布的数据,截至3月末,结构性货币政策工具共17项,余额约6.8万亿元,包括支持交通物流、设备更新改造、保交楼等领域。从结构性工具特点来看,多数都是阶段性工具,设立时都有明确的实施期限,完成相应政策目标后,就会按期及时退出。退出过程中,央行不再新发放资金,已发放的存量资金仍可以继续使用,最长使用期限可以达到3到5年。不过,再贷款、再贴现等长期性工具将保持稳定。

提升消费需求是当前政策重点

2022年以来信贷支持稳增长力度持续加大,贷款投放主要以供给端为主,但需求端存在时滞,并出现供需恢复不匹配的现状,提升消费需求是当前政策重点。在房地产市场方面,支持刚性和改善性住房需求,加大保交楼金融支持,保持房地产融资平稳有序。一季度个人住房贷款月均发放额约为5900亿元,较2022年四季度月均发放额多1900亿元,开发贷款累计新增约5700亿元,房企境内债券发行1500多亿元,均出现改善迹象。

在居民信贷方面,3月末,住户部门贷款余额为77.48万亿元,较年初增加1.71万亿元,同比多增4490亿元。从结构上来看,消费贷款余额为57.16万亿元,较年初增加3148亿元,同比少增571亿元;经营贷款为20.32万亿元,较年初增加1.39万亿元,同比多增5062亿元。随着需求的恢复,居民就业和收入的持续改善,居民信贷需求也将稳步回升。

在外需方面,2023年政策重点在于加大对中小微外贸企业的融资增信支持力度。在依法合规、风险可控前提下,鼓励国有大型金融机构加大资源倾斜,积极满足中小微企业外贸融资需求。此外,综合施策、稳定预期,保持人民币汇率在合理均衡水平上基本稳定,有助于推动外贸稳规模优结构。3月中国出口2.16万亿元,同比增长23.4%,由于4月、7月的低基数效应,全年出口数据可能会有上修,为实现5%的年度经济增长目标提供有力的支撑。

政策利率与债券市场利率表现分化

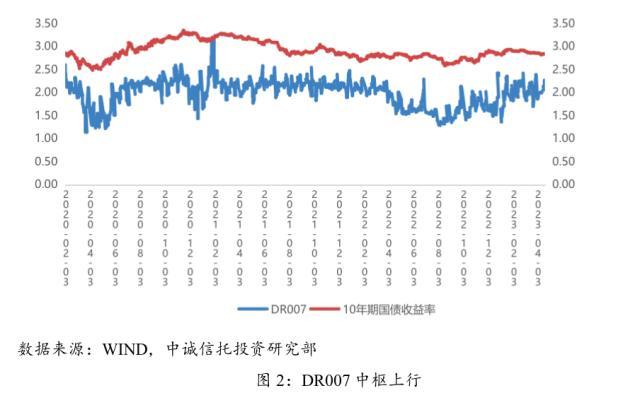

从贷款利率来看,实体经济综合融资成本实现稳中有降。3月份新发放的企业贷款加权平均利率为3.96%,比上年同期低29个基点;新发放的普惠小微企业贷款利率为4.42%,比上月和上年同期分别低11和41个基点。房贷利率方面,83个城市下调了首套房贷利率下限,12个城市取消了首套房贷利率下限。3月新发放个人住房贷款利率4.14%,同比下降了1.35个百分点。在负债端,大部分银行已主动下调存款利率,有效的降低了商业银行的成本压力。例如,3月份新发生定期存款加权平均利率为2.28%,较2022年4月相比下降了0.16个百分点。此外,央行在3月份降准0.25个百分点,释放长期流动性约5500亿元,保证了流动性的合理充裕。当前,政策利率、市场利率处于低位,缺乏进一步下调的动力。

在债券市场利率方面,当前市场资金配置相对谨慎,10年期国债收益率基本保持在2.82左右的水平。一季度经济复苏节奏超出市场预期,实体经济融资需求也得到明显改善,若短期政策缺乏进一步宽松操作,市场利率可能出现一定的上行。此外,2022年下半年以来,金融市场波动增大,市场风险偏好下降,部分理财等资管产品的资金转回表内。根据央行的统计数据,3月末,资管产品直接汇总的资产合计94.7万亿元,较年初减少1.6万亿元,较上年同期低8.1个百分点。若该部分资金重新回流表外,也将对债券市场利率产生扰动。

货币政策边际变化下的配置策略分析

之中,复苏交易的政策信号已较为明确。不过,当前经济并未呈现短期走强的特征,实体经济生产、分配、流通、消费等环节的效应传导有一个过程,疫情反复扰动也使企业和居民信心偏弱,需求端存有时滞。从资本市场表现来看,一季度上证综指涨幅为5.94%,中证企业债指数涨幅为1.80%,IPE原油则为下跌7.05%,市场整体基本按照复苏的逻辑演进。随着二季度经济数据走高,这一逻辑将进一步强化。

在权益资产方面,根据市场的统计,截至4月21日,A股共有409家上市公司披露一季报。其中,263家上市公司一季度营业收入同比上涨,占比达到64.3%;213家公司营业收入和归母净利润实现同比增长,占比达到52.08%。从行业上来看,营业收入和净利润双增长的公司主要为医药生物、电力设备和计算机等。从估值来看,当前万德全A市盈率TTM为17.88,处于历史30.28%分位,仍具备较好的投资性价比。建议增加权益资产配置,重点关注一季报盈利修复的医药、航空运输、金融,以及后地产周期板块等。

债券投资则仍需相对谨慎。在经济复苏基础仍不稳固的情况下,流动性保持充裕仍具有必要性,政策利率上行可能性不大。在息差压力下,调降存款利率、降低负债成本已成为银行缓解压力的关键。不过,当前住户部门的消费和投资意愿在回升。3月当月住户部门存款同比多增2105亿元,较1月份和2月份多增额明显收窄,未来若叠加表内资金回流表外,商业银行负债成本压力提升并引发债券市场利率上行。债券市场波动仍未结束,债券投资则仍需相对谨慎。

作者:杨晓东