2022年网商银行年报:小微信贷客户超5000万,新增用户8成为首贷户

4月28日,网商银行发布2022年年报,报告披露,成立以来已有超5000万小微企业及个人经营者获得该行信贷服务,小微融资成本连续5年下降。2022年其资产规模达4411亿元,贷款、存款双双增长近30%,实现年营收157亿,净利润35亿。

各项核心经营指标显示,网商银行在小微普惠金融赛道仍领跑于民营银行,并在2022年小微经营者受实体经济下行周期惯性影响,经营状况及还款能力触底的背景下,保持资产质量稳定、经营效益提升,全年经营获得稳健增长。

新增用户8成首贷,中西部增速更快

记者注意到,网商银行开展普惠金融最重要的目标与此前一致,仍然是填补“空白领域”和“薄弱地带”,在金融服务覆盖相对薄弱客群及区域,相关业务数据亮眼。

截至2022年末,网商银行成立以来历史累计服务小微客户数超5000万,其中,当年新增贷款客户中,超80%为首次在商业银行取得经营性贷款,起到了有益补充作用。

其总服务用户数中县域客户占比近一半。累计发放贷款增速前10的省份为宁夏、安徽、内蒙古、山东、山西、河北、甘肃、陕西、重庆、新疆,其中7个属于中西部省份或自治区。

综合融资成本连续5年下降,小微群体经受住考验

受疫情影响,过去一年,小微经营者抗周期能力差、发展信心不足的问题凸显,其有效贷款需求、还款能力都受到影响。

但是,年报显示,2022年网商银行仍然逆势加大了对小微经营者的支持力度,发放贷款及垫款2282亿,同比增长29%,帮助小微企业渡过难关,履行金融机构社会责任的同时,网商银行也承受了相应经营压力。

不过,得益于稳健经营的理念和风控能力,网商银行的不良贷款率控制在1.94%,相比于2022年银行业普惠型小微企业不良贷款率2.18%,仍处于行业较低水平。尤其是考虑到其无抵押纯信用贷款的属性,这一数字更为难得,也很好地支持了后续的持续稳健经营。同时,在2022年小微群体在经营状况触底背景下,风险表现依然良好,可见小微经济的韧性犹在。

小微企业是国民经济主力军,为共渡难关,网商银行还采取了稳额提额、减免利息、延期还款等一系列举措,包括:为100万加盟连锁商家、500万优质商圈商户及500万专卖许可资质商户重点稳额、提额;为306万户小微经营者发放了免息券或减息降价,为36万有特殊困难的小微经营者提供延期还款、续贷或重组方案。

总体而言,年报称网商银行支持小微降低融资成本,2022年综合融资成本下降61bp,实现连续5年下降。

坚持服务小微,获社会各界支持

由于在小微金融领域的出色表现、核心经营指标保持稳健增长,网商银行获得各级政府及社会各界的广泛认可,共同支持和服务小微。

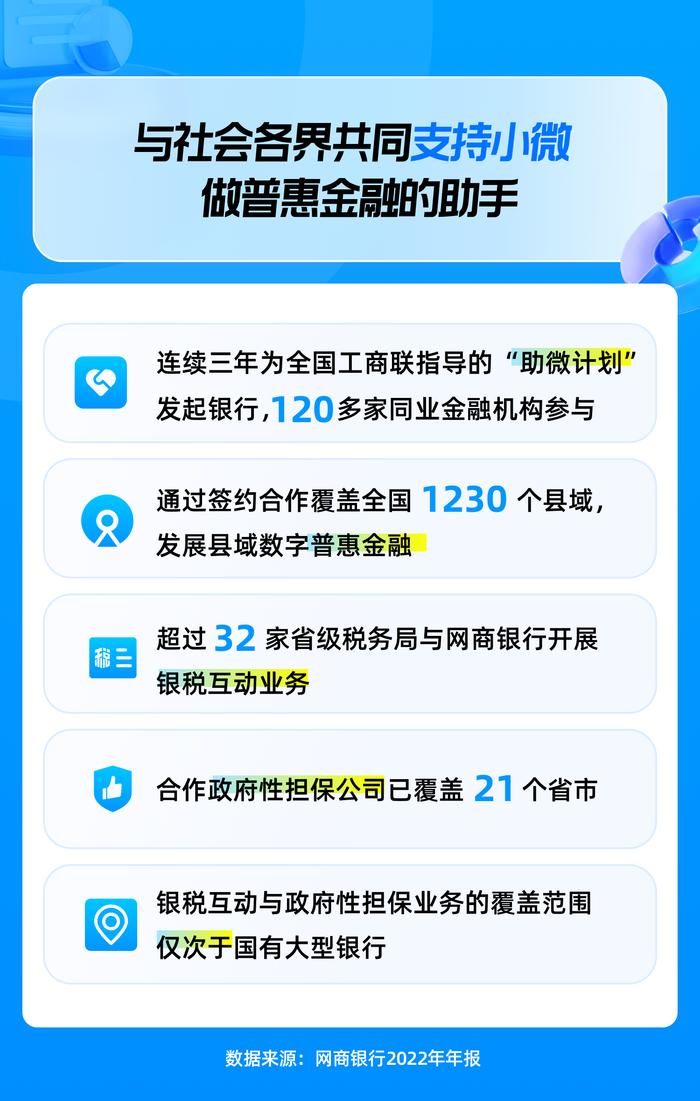

年报显示,网商银行连续三年为全国工商联指导的“助微计划”的发起银行,三年来120多家同业金融机构参与到“助微计划”中,一同服务和支持了数千万小微经营者。

政企合作进一步提速。在全国,网商银行已与13个省份的省级厅局及超过1200个涉农区县合作,发展县域数字普惠金融;超过32家省级税务局与网商银行开展银税互动业务,合作政府性担保公司已覆盖21个省市,在银税互动与政府性担保业务的覆盖范围仅次于国有大型银行。

此外,由于过去对小微群体的扶持,网商银行得到央行普惠信贷政策工具补贴支持,用于其发放普惠小微贷款及利息减免等,帮助小微经营者降低融资成本,助力其发展,恢复经营活力。

加大技术投入,三只“科技鸟”均有突破

作为一家科技驱动发展的互联网银行,网商银行2022年持续加大信息科技投入,技术投入同比增长33%,其首创的“大山雀”卫星遥感技术、“大雁”数字供应链金融系统、“百灵”人工智能风控系统,均有新的进展和突破。

用于农村金融的“大山雀”,将果园、大棚等形态纳入可识别范围,累计已为120多万种植农户提供便利的数字信贷支持;用于供应链金融的“大雁”,签约接入的品牌企业已超过1000家,并进入电动出行、光伏、医疗健康等行业,支持专精特新、国产替代等领域的小微企业。同时,升级贷款供给模式,“百灵”已能支持70多种自证任务,超过600多万客户使用,成功提额客户,平均额度提升4.5万元。

通过科技发展及开放合作,网商银行持续扩大小微服务面,增强金融获得感。谈及未来,网商银行董事长金晓龙在年报致辞中表示,将在满足小微客户融资需求可得性与普惠性的道路上不断求索,努力成为“小微的首选银行”。