太极集团 2023年一季报点评:业绩大超预期,核心产品放量亮眼【东吴医药朱国广团队】

转自:国广有话说

关键词:#业绩符合预期

事件:2023年Q1,公司收入为44.27亿元(+25.27%,较去年同期增长25.27%,下同),归母净利润2.35亿元(+991.16%),扣非归母净利润2.39亿元(+227.59%),业绩超预期。

核心中药大品种实现高速放量,营销改革+OTC品牌重塑效果显著。分业务来看,医药工业收入32.17亿元(+49.74%),医药商业收入24.60亿元(+20.34%)。医药工业收入增速快于预期,主要系藿香正气口服液及急支糖浆快速增长所致,二者均实现翻倍增长。消化系统收入9.1亿元(+126.88%),且毛利率提升6.68pct至58.99%;呼吸系统收入8.8亿元(+91.88%),毛利率提升8.22pct至65.4%。分地区来看,华中地区收入2.36亿元,实现翻倍增长,其次西北(+80.05%)、华南(+59.78%)、华北(+43.93%)、华东(+40.56%)地区均有明显提升,公司全力打造川渝京鲁豫粤江浙沪九大市场,带动全面的增长。

公司盈利能力大幅提升。2023年Q1毛利率51%(+5.63pct,较去年提升5.63pct,下同),净利率5.34%,同比提升4.84pct。从费用率来看,销售费用率略有提升至37.48%(+1.88pct),主要系加大产品营销;管理费用率(4.2%)及财务费用率(0.63%)均有所下滑。公司提质增效效果显著。十四五规划中,公司目标销售净利率不低于行业平均水平,随着后续毛利率的提升及各项费用率的控制,我们认为有望进入利润加速提升通道。

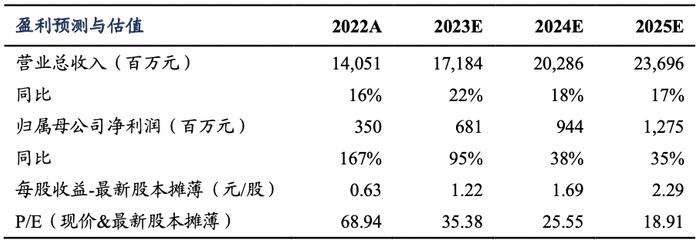

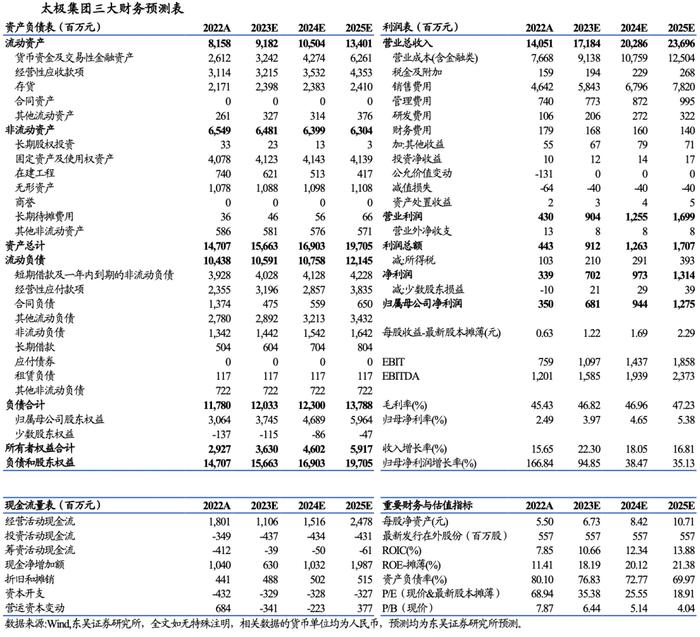

盈利预测与投资评级:考虑到公司核心产品放量加速以及净利率水平快速提升,我们将2023-2025年归母净利润由5.99/8.41/11.46亿元上调至6.81/9.44/12.75亿元,对应当前市值的PE为35X/26X/19X。维持“买入”评级。

风险提示:产品放量不及预期,政策风险,竞争加剧风险,产品研发不及预期风险等。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。