中信建投 | 设备更新的行业节奏——中观手册系列二

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|周君芝 王大林

市场对大规模设备更新讨论持续存在。

我们认为更多需要从结构角度来理解大规模设备更新对制造业投资的拉动作用,根源在于地产链相关行业处于市场化产能化解阶段,而新质生产力行业保持较高增速。当前新旧动能演变态势总体稳定,但结构分化对应着不同的投资机会。

建议关注电子半导体设备、能源矿山设备、交通设备、市政城市更新、农林水务、教育、医疗等领域设备更新。

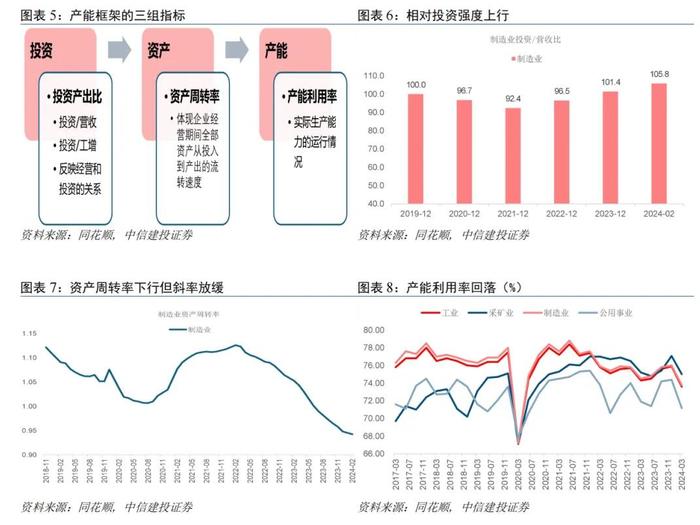

中观手册第一篇介绍了产能追踪框架:用相对投资强度、资产周转率、产能利用率来刻画企业的“投资活动——资产形成——产能利用情况”。

本篇我们在产能框架下,来分析大规模设备更新政策的行业影响。

在当前宏观环境下,两类产业设备更新尚有潜力。

第一组,重点行业设备更新,预计将以市场导向为主,政策引领为辅:新质生产力行业进行产能升级。

第二组,政府主导项目有关,包括建筑和市场基础设施、交通运输设备、教育、医疗等领域。

预计未来设备更新节奏上,不同行业将呈现出明显分化。

电子半导体设备、能源矿山设备、交通设备、市政城市更新、农林水务、教育、医疗等领域设备更新较快;地产链将进行产能化解,设备更新节奏偏慢。

具体而言:

1)战略新兴行业保持着较高投资增速,预计今年保持着原有的投资节奏,主要包括(半导体设备等)。

2)能源链进一步加强能源安全,增加设备投资(能源矿山设备)。

3)基建链设备更新持续,交通设施、能源设施、市政更新、农林水务、教育以及医药设备预计更新节奏较快。

4)地产链(钢铁、建材等)提高行业能耗标椎,同时进行产能重组,投资强度回落。

整体上我们认为更多需要从结构角度来理解大规模设备更新对制造业投资的拉动作用。根本在于地产链相关的行业处于市场化产能化解阶段,而新质生产力行业大致保持之前的投资节奏。

从政策内容来看,大规模设备更新有助于政府主导型项目投资企稳。

一、大规模设备更新政策下不同行业导向存异

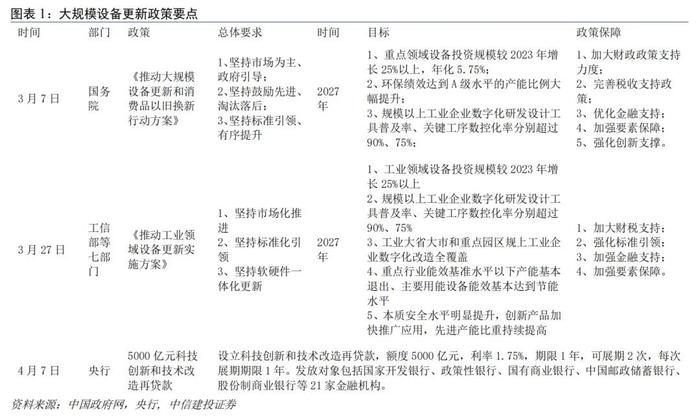

2月23日,中央财经委员会第四次会议提出“推动新一轮大规模设备更新和消费品以旧换新,有效降低全社会物流成本”。随后3月7日,国务院出台《推动大规模设备更新和消费品以旧换新行动方案》(以下简称“行动方案”);3月27日,工信部等七部门出台《推动工业领域设备更新实施方案》(以下简称“实施方案”)。4月7日,央行设立5000亿元科技创新和技术改造再贷款,从金融层面支持此次行动。

未来四年,预计重点领域设备投资规模较设备投资或增长25%以上,年化增速约为5.75%。

《行动方案》提出了一些量化指标:(1)重点领域设备投资规模较2023年增长25%以上;(2)规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%;(3)环保绩效达到A级水平的产能比例大幅提升。2024年年初设备投资增速快速上行,达到17.6%,全年有望保持高位。

截至2023年年底,我国设计工具普及率和关键工序数控化率分别为79%和60.9%,距2027年目标仍有空间。

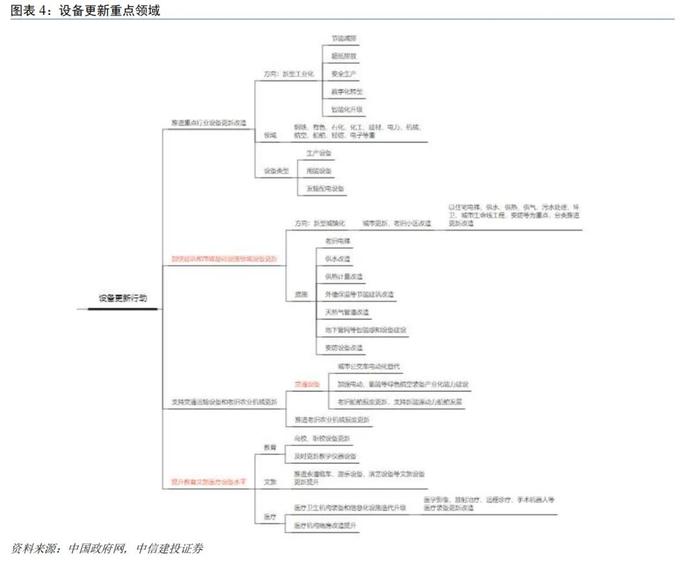

在当前宏观环境下,不同行业应对大规模设备更新政策将有所分化。根据《行动方案》,我们将更新领域再做划分。第一组,重点行业设备更新,我们将行业再分为地产链周期行业以及新质生产力行业两类。第二组,基建相关行业。

第一组,重点行业设备更新,预计将以市场导向为主,政策引领为辅:地产链预计进行产能化解,新质生产力行业进行产能升级。在《中观手册之一产能过剩,当下和未来》中我们浅析了不同行业现在产能问题的成因。首先,针对地产投资增速下行以及出生人口下降的中长期问题,地产链上建材、钢铁、传统化工、石化等传统行业不得不化解自身产能,淘汰落后产能,提升绿色标准。“严格落实能耗、排放、安全等强制性标准和设备淘汰目录要求,依法依规淘汰不达标设备。”其次,针对新质生产力行业,安全生产、数字化转型、智能化升级等要素将推升其中长期需求,进而推动行业进行产能更新。

第二组,基建相关领域,包括建筑和市场基础设施、交通运输设备、教育、医疗等领域,依赖于财政收入与支出,同时有助于基建增速保持稳定,对冲地产下行,可以重点关注。

从分类来看,第一类更多对应制造业投资,而第二类中交通运输设备对用较多为基建投资。

二、从产能框架看本轮设备更新的或有节奏

本节我们首先更新第一篇中的产能框架数据,再对设备更新节奏做一个预判。

就一季度来说,投资强度上升,由2023年年底的101.4上行到105.8。资产周转率下行但斜率放缓,资产周转率降至0.95,产能利用率回落至73.6%。

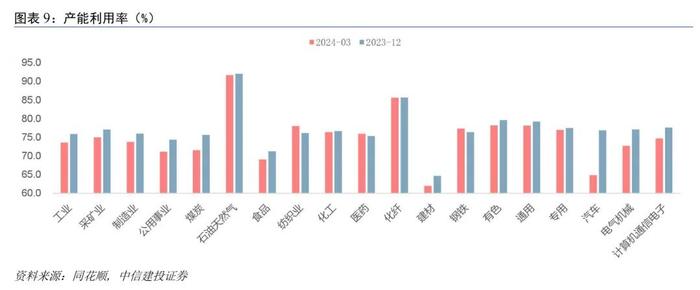

产能利用率方面,纺织、钢铁产能利用率提升;石油天然气、化纤基本持平,其余11个行业回落。

资产周转率方面,文教娱乐用品、化纤、橡胶塑料、燃气、黑色金属采矿、烟草、环保资产周转率上行;纺织业、家具、造纸、钢铁、有色、金属制品、汽车、其他交通运输设备、计算机通信电子、仪器仪表资产周转率持平,其余多数行业回落。

从当前行业特征来看,我们认为设备更新节奏如下:

1) 战略新兴行业保持着较高的投资增速,更多符合行业属性与未来行业发展空间有关,预计今年保持着原有的投资节奏,主要包括(半导体设备等)。

2) 能源链进一步加强能源安全,增加设备投资(能源矿山设备)。

3) 基建链设备更新持续,交通设施、能源设施、市政城市更新、农林水务、教育以及医药设备预计更新节奏较快。

4) 地产链(钢铁、建材等)提高行业能耗标椎,同时进行产能重组,投资强度回落。

三、设备更新政策是否会显著拉动制造业投资

前两节我们分析了不同行业对设备更新行业的响应,以及主要行业更新节奏。这一节我们来回答大规模设备更新政策对制造业投资的拉动情况。

整体上我们认为更多需要从结构角度来理解大规模设备更新对制造业投资的拉动作用。根本在于地产链相关的行业处于市场化产能化解阶段,而新质生产力行业大致保持之前的投资节奏。

大规模设备更新政策有望助力基建投资企稳。我们看到,《行动方案》中的设备更新有较大的比重对应基建类设备:城市更新、交通运输、教育医疗、公共事业等领域。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。