【金融机构财报解读】杭州银行:拨备反哺利润高增,不良率保持低位

转自:新华财经

新华财经北京4月28日电(分析师张威)4月19日,杭州银行发布2023年及2024年一季度财报。财报显示,在银行业绩普遍偏弱的趋势下,杭州银行仍然保持20%以上的业绩增速,2023年和2024年一季度营业收入同比增速分别为6.33%、3.5%,归属于公司股东净利润同比增速分别为23.15%、21.11%。分析显示,盈利快速增长主要是由于计提减少和规模增加等因素影响。该行2024年计提信用减值损失80.69亿,同比减少17.86亿,降幅18.12%。2024年一季度末,杭州银行资产总额达到19173.05亿元,同比增长13.04%,贷款总额达到8707.80亿元,同比增长16.05%。不良率0.76%,连续5个季度持平,保持低位。不良贷款拨备覆盖率551.23%,处在远超行业均值的高位水平,风险抵补和利润释放能力仍然强大。此外,核心一级资本充足率、一级资本充足率、资本充足率分别为8.46%、9.90%、12.70%,分别较上年末提升0.30、0.26、0.19个百分点。

一、盈利增速保持20%以上,信用减值损失计提减少

财报显示,杭州银行2023年实现营业收入350.16亿元,同比增长6.33%,实现归属于公司股东净利润143.83亿元,同比增长23.15%。虽然营收增速和净利润增速均较上年放缓,但该行的业绩表现在上市银行中仍然十分突出。2024年一季度,杭州银行实现营业收入97.61亿元,同比增长3.5%,实现归属于公司股东净利润51.33亿元,同比增长21.11%,净利润增速仍然在20%以上。

从收入构成来看,2023年杭州银行实现利息净收入234.33亿元,同比增长2.52%,实现非利息净收入115.83亿元,同比增长14.97%。利息净收入主要依靠规模增长驱动,2023年该行生息资产、计息负债平均余额分别较上年增长14.82%、16.52%,而净息差受贷款收益率大幅走低影响,较上年下降19个基点至1.50%。非息收入增长较快,主要靠投资收益和公允价值变动损益等其他非息收入带动。2023年,该行其他非利息收入为75.40亿元,同比增长39.60%,其中投资收益56.49亿元,同比增长20.54%。而手续费及佣金收入为47.06亿,同比下降10.46%,主要是由于理财业务手续费收入因市场波动影响有所下降。

从成本来看,2023年该行业务及管理费合计102.93亿元,同比增长5.46%,成本收入比29.40%,同比下降0.24个百分点。此外,计提信用减值损失80.69亿,与上年相比减少17.86亿,降幅18.12%。数据显示,这是杭州银行近年来首次出现信用减值损失减少的情况。2024年一季度,杭州银行计提信用减值损失15.74亿元,呈现继续减少态势,与去年一季度相比减少5.38亿元,降幅25.47%。

二、资产负债延续较快增长,一季度公司贷款投放加快

截至2023年末,杭州银行资产总额达到18413.31亿元,同比增长13.91%。其中,发放贷款及垫款总额8070.96亿元,较上年末增长14.94%,占资产总额比例进一步提升至43.83%。负债总额17300.38亿元,同比增长13.97%。其中,存款是主要负债来源,客户存款余额达到10452.77亿元,同比增长12.63%。与上年相比,杭州银行资产和负债增速均有所放缓,但仍维持在两位数增速,保持较快扩张步伐。

2024年一季度末,杭州银行资产总额、负债总额分别达到19173.05亿元、18005.62亿元,同比分别增长13.04%、13.02%;贷款总额、存款总额分别达到8707.80亿元、11136.99亿元,同比分别增长16.05%、11.00%。数据显示,一季度该行贷款投放速度明显高于资产总额增速,其中公司贷款(含贴现)同比增长18.09%,是贷款增长的主力。存款方面,杭州银行公司存款占大头,今年一季度末达到8150.75亿元,占存款总额的73%。此外,活期存款达到5334.24亿元,占存款总额的48%。

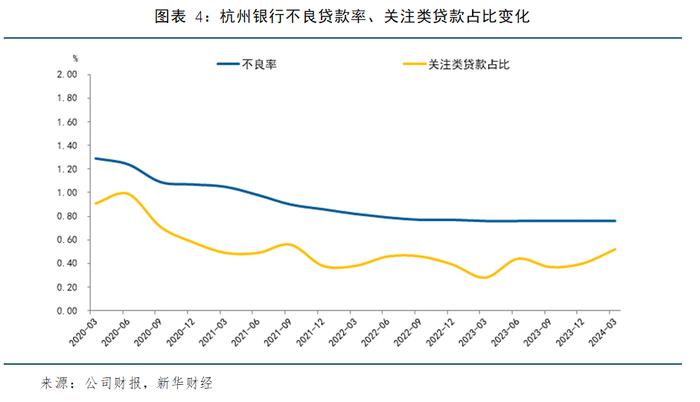

三、不良率保持低位,风险抵补及利润释放能力仍然较强

资产质量保持平稳,不良率保持低位。截至2023年末,杭州银行不良贷款率0.76%,较上年末下降0.01个百分点。截至2024年一季度末,该行不良率持平在0.76%,保持行业内优秀水平。此外,关注类贷款占比0.52%,较2024年末上升0.12个百分点。

具体来看,截至2023年末,该行公司贷款和个人贷款不良贷款率分别为0.84%和0.59%,分别较上年末下降0.03个百分点和0.02个百分点。公司贷款中,占比最高的前三大行业依次为水利、环境和公共设施管理业,租赁和商务服务业,制造业,占贷款总额的比例分别为26.36%、14.13%、9.01%。其中,水利、环境和公共设施管理业是占比最大的行业,其占杭州银行公司贷款的40%,该行业的贷款金额为2127.81亿元,不良贷款余额仅79万元,不良率几乎为零。不良率水平极低的水利、环境和公共设施管理业占贷款较大比重,这是杭州银行资产质量的结构性特点。

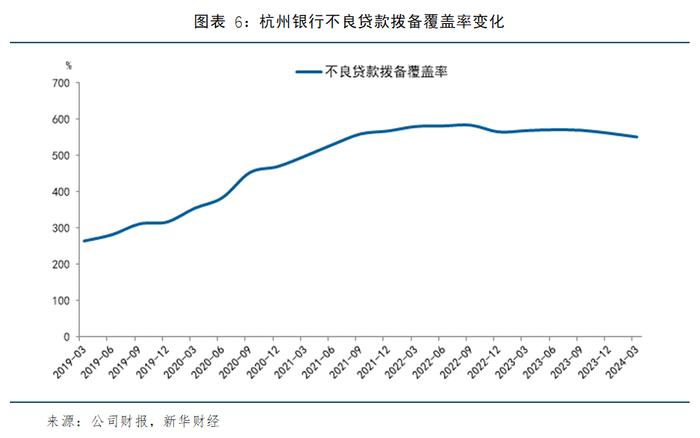

风险抵补及利润释放能力仍然较强。截至2024年一季度末,杭州银行不良贷款拨备覆盖率551.23%,较上年末下降10.19个百分点。2022年三季度末,该行不良贷款拨备覆盖率达到峰值583.67%,此后呈现逐渐下降态势,至今累计下降32.44个百分点。从行业来看,杭州银行的拨备覆盖水平仍处在很高水平,远超行业平均,意味着其风险抵补和利润释放能力任然较强。此外,杭州银行一季度末拨贷比为5.05%,较上年末下降0.05个百分点。

资本充足水平一季度全面提升。截至2024年一季度末,杭州银行核心一级资本充足率、一级资本充足率、资本充足率分别为8.46%、9.90%、12.70%,分别较上年末提升0.30、0.26、0.19个百分点,呈现全面上升态势。与2023年一季度相比,该行核心一级资本充足率、一级资本充足率、资本充足率分别提升0.36、0.19、-0.04个百分点。