【中国银河宏观】海外宏观周报:联储降息预期回落,欧元区温和补库有望

全球宏观和市场-美国数据不弱且FOMC纪要担忧通胀,有色和贵金属价格回落:截至5月26日当周,在美国除地产外的经济数据依然偏强、美联储5月FOMC纪要和部分官员表达对通胀忧虑和再加息可能的情况下,市场再度压缩降息预期:(1)美元指数当周小幅回升至104.7421,日元仍然弱势并接近干预区间;(2)美国国债收益率曲线整体回升,市场对两次降息的信心被暂时放弃,首次降息预期推迟至11月,10年期美债当周升4.1BP至4.463%;(3)美国三大股指分化,道指下跌,标普震荡,纳指继续创新高;(4)以黄金、白银和铜为代表的贵金属和工业金属出现明显回调,降息预期的压缩和前期大幅上涨后的止盈可能均有影响。从全球主要股指来看,当周涨幅居前的有印度SENSEX30指数、纳斯达克指数和标普500指数,其他主要指数均下跌;跌幅居前的有恒生指数、俄罗斯MOEX指数、创业板指数、道琼斯工业指数和沪深300指数。从全球主要货币汇率来看,美元指数略升,兑美元小幅上行的其他主要货币有卢布、英镑和印度卢比;澳元、日元、瑞郎、加元等均下跌。从主要商品来看,当周涨幅居前的有小麦、焦炭、NYMEX天然气、焦煤等;跌幅居前的有COMEX铜、LME镍、COMEX黄金与白银和布油等。从花旗经济意外指数来看,主要经济区域的表现略有回升,美国经济较预期改善,欧洲和中国延续此前水平,新兴市场经济体稍有改善。全球地缘政治风险指数当周震荡。

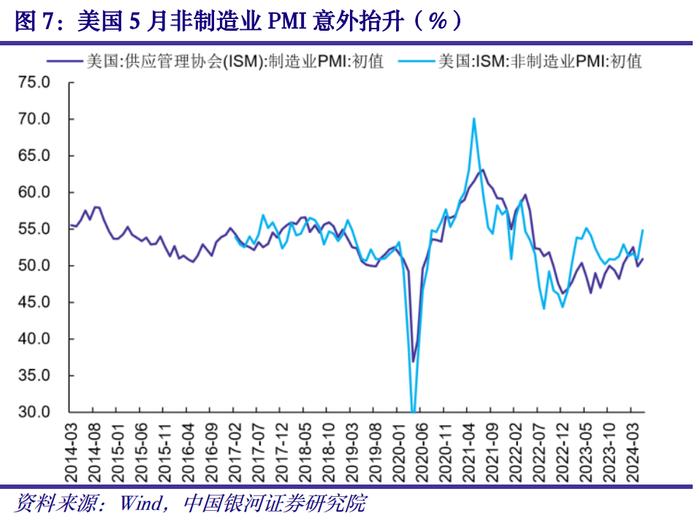

美国-强数据令联储担忧价格,地产市场平衡仍需成屋供给恢复:当周,美国公布了5月FOMC会议纪要、4月房屋销售、5月PMI初值和失业金申领人数等信息。除了当周失业金初请人数不及预期之外,Markit服务PMI的超预期扩张和美联储纪要中表露对通胀下行信心的降低以及潜在的加息概率都让市场压缩了的降息预期,CME数据反映交易者目前认为年内仅有一次降息并推后至11月。总体上,市场的货币政策预期还在跟随数据反复摇摆,尽管摇摆的幅度显著缩小,而当下经济和通胀超预期上行导致的不降息仍是“软着陆”假设外最主要的担忧。

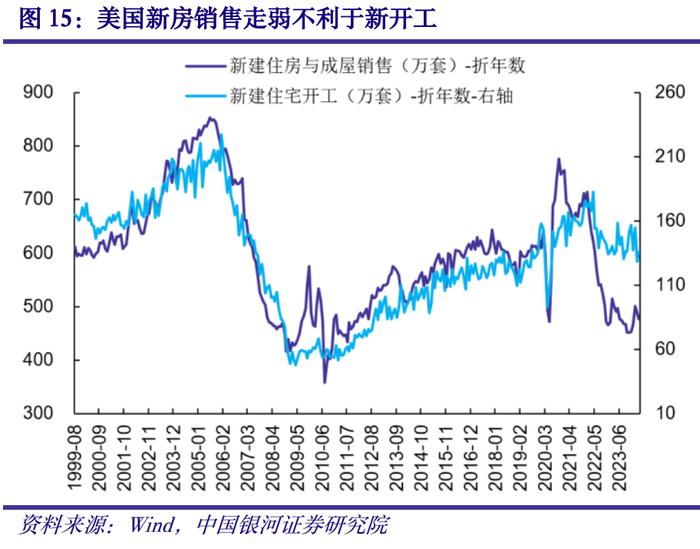

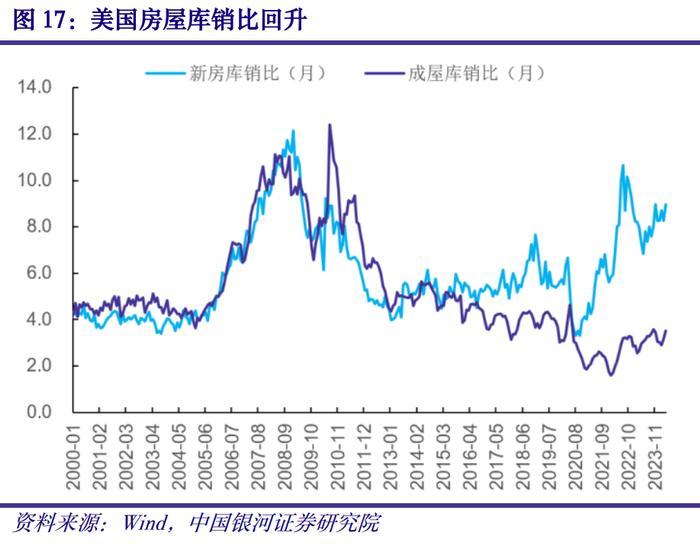

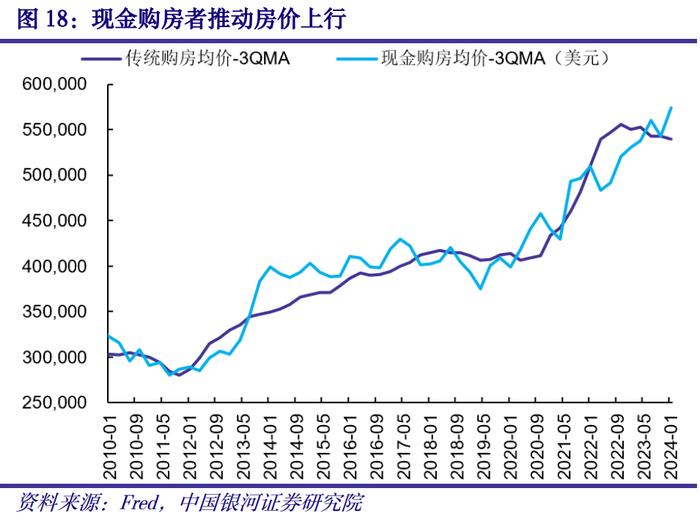

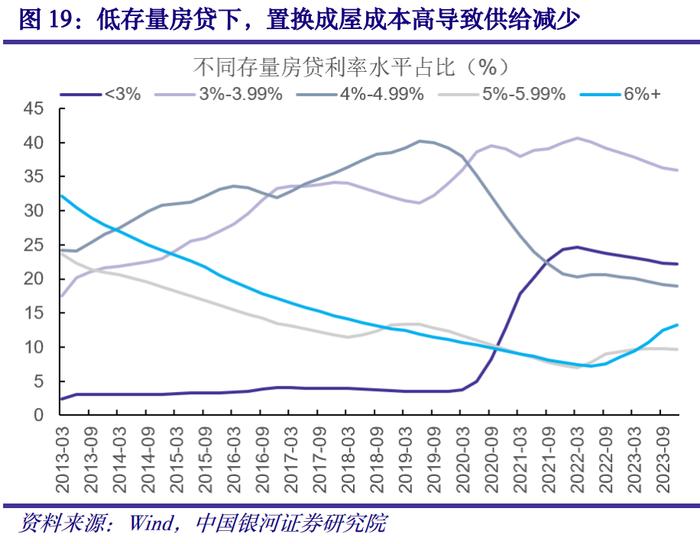

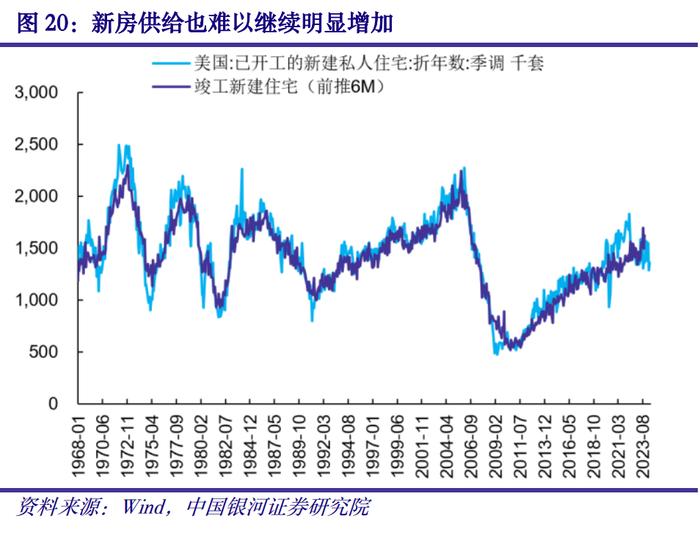

相较于其他偏强的数据,4月的新房销售则显示美国的购房需求依然面临高利率的压力,低需求下房价的回升又反映出供给结构的扭曲。目前来看,地产市场的进一步平衡可能需要成屋供给的恢复,而这一状况的先决条件是联邦基金利率的降低。从需求端来看,美国住房市场存在几个特征:(1)抵押贷款固定利率在7%附近导致居民的购买力和置换能力低下,这不论从购买力指数的低位、房屋销售的弱化还是新房库销比的抬升都能看出;(2)对独栋住宅的需求更强,新建住宅以独户为主;(3)房价的上行可能与现金购房带来的价格上行有关。总结就是总需求因利率压制不足,但部分富裕购买者现金购买了独户住宅,推升了房价。从供给端来看,(1)新建住宅数量还处于较高位置,主要是成屋供给处于较低位置,这是由于高利率下贷款买家很难置换成屋贷款;(2)从新房开工近期的回落来看,未来新房的完工和供给也可能小幅降低。总体上,当前的供需格局叠加移民带来的购房需求,可能依然会推动房价上行并加大2025年的通胀压力。利率降低后成屋供给增加才会进一步平衡地产市场。

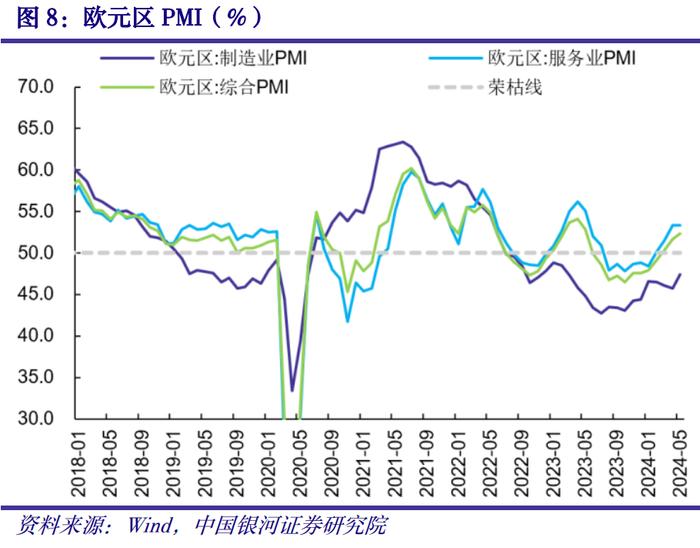

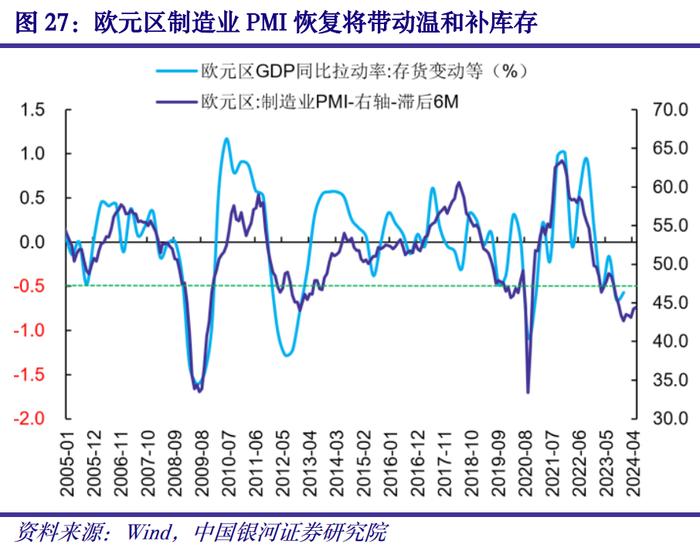

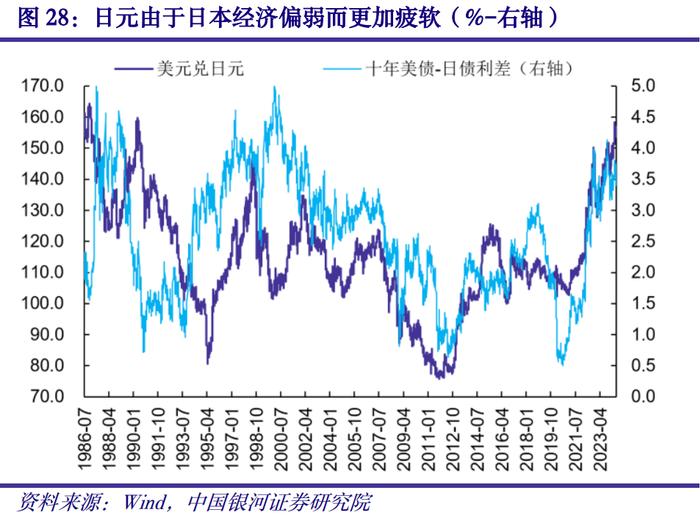

欧日-欧元区PMI改善可能带动补库存,G7支持日本维持汇率稳定:5月欧元区制造业PMI回升至47.4(前值45.7),服务业保持53.3,整体保持改善状态。目前来看,欧元区去库存可能在2023年底已经大致结束,今年上半年可能处于弱补库阶段。需求方面,在工业生产整体弱势之下,制造业PMI的底部已经形成;企业对新订单的评估有边际改善,而欧洲进口情况也反映需求从底部上行,支持小幅补库的判断。考虑到欧央行有较高概率在6月降息,预计对总需求和制造业的压制会继续弱化;虽然欧元区经济仍较疲弱,但小幅的回升可以在下半年支持温和的补库存。日本方面,一季度经济数据远不及预期并加剧了日元兑美元的弱势,在周末的G7会议上,各国财长在日本的游说下重申了“警惕汇率过度波动”的承诺,可能允许日本当局进一步干预日元汇率。尽管日元在四月末到五月初的干预下短暂止跌,但随后由于日央行货币政策宽松和国内经济疲软等因素再度贬值并接近157的干预区间,财务省先前也在5月24日发出可能再度出手稳定汇率的警告。另一方面,日央行行长植田和男表示经济的低迷没有改变日央行货币政策正常化的进程,日本10年期国债收益率在加息预期下也已经达到1%的12年新高。

风险提示:1.美国经济和通胀进一步加速的风险 2.美国银行系统意外出现流动性问题的风险 3. 对各国央行政策理解不到位的风险

正文

一、全球宏观和市场:美国数据不弱且纪要担忧通胀,金属价格回落

截至5月26日当周,在美国除地产外的经济数据依然偏强、美联储5月FOMC纪要和部分官员表达对通胀忧虑和再加息可能的情况下,市场再度压缩降息预期:(1)美元指数当周小幅回升至104.7421,日元仍然弱势并接近干预区间;(2)美国国债收益率曲线整体回升,市场对两次降息的信心被暂时放弃,首次降息预期推迟至11月,10年期美债当周升4.1BP至4.463%;(3)美国三大股指分化,道指下跌,标普震荡,纳指继续创新高;(4)以黄金、白银和铜为代表的贵金属和工业金属出现明显回调,降息预期的压缩和前期大幅上涨后的止盈可能均有影响。

从全球主要股指来看,当周涨幅居前的有印度SENSEX30指数、纳斯达克指数和标普500指数,其他主要指数均下跌;跌幅居前的有恒生指数、俄罗斯MOEX指数、创业板指数、道琼斯工业指数和沪深300指数。从全球主要货币汇率来看,美元指数略升,兑美元小幅上行的其他主要货币有卢布、英镑和印度卢比;澳元、日元、瑞郎、加元等均下跌。从主要商品来看,当周涨幅居前的有小麦、焦炭、NYMEX天然气、焦煤等;跌幅居前的有COMEX铜、LME镍、COMEX黄金与白银和布油等。

从花旗经济意外指数来看,主要经济区域的表现略有回升,美国经济较预期改善,欧洲和中国延续此前水平,新兴市场经济体略微改善。全球地缘政治风险指数当周震荡。

二、美国:美联储仍忧虑通胀,地产市场的平衡仍需成屋供给的恢复

5月20日-26日当周,美国公布了5月FOMC会议纪要、4月房屋销售、3月房价、5月PMI初值和失业金申领人数等信息,尽管美联储部分官员对通胀的忧虑和不弱的经济数据使降息预期回落,美债收益率和美元指数回升,权益资产仍小幅上涨。除了当周失业金初请人数不及预期之外,Markit服务PMI的超预期扩张和美联储纪要中表露对通胀下行信心的降低以及潜在的加息可能都让市场压缩了的降息预期,年内仅有一次降息并推后至11月。总体上,市场的货币政策预期还在跟随数据反复摇摆,尽管摇摆的幅度显著缩小,而目前经济和通胀超预期上行导致的不降息仍是“软着陆”假设外最主要的担忧。

相较于其他偏强的数据,4月的新房销售则显示美国的购房需求依然面临高利率的压力,而低需求下房价的回升又反映出供给结构的扭曲。目前来看,地产市场的进一步平衡可能需要成屋供给的恢复,而这一状况的先决条件是联邦基金利率的降低。从需求端来看,美国住房市场存在几个特征:(1)抵押贷款固定利率在7%附近导致居民的购买力和置换能力低下,这不论从购买力指数的低位、房屋销售的弱化还是新房库销比的抬升都能看出;(2)对独栋住宅的需求更强,新建住宅以独户为主;(3)房价的上行可能与现金购房带来的价格上行有关。总结就是总需求因利率压制不足,但部分富裕购买者现金购买了独户住宅,推升了房价。从供给端来看,(1)新建住宅数量还处于较高位置,主要是成屋供给处于较低位置,这是由于高利率下贷款买家很难置换成屋贷款;(2)从新房开工近期的回落来看,未来新房的完工和供给也可能小幅降低。总体上,当前的供需格局叠加移民带来的购房需求,可能依然会推动房价上行并加大2025年的通胀压力。供给端的匮乏主因并不是新房建造不足,而是成屋供给不足导致,成屋供给面临的困难则是过高的再融资成本,所以货币政策放松反而可能是地产市场供需更加平衡、地产投资进一步改善的“解药”。

三、 欧元区PMI改善可能带动补库存,G7支持日本维持汇率稳定

5月份欧元区制造业PMI回升至47.4(前值45.7),服务业保持53.3,整体保持改善状态。目前来看,尽管部分欧洲企业仍认为自身库存较高,但总量数据显示库存不论是从领先指标、下行幅度和时长等方面都已经处于相对底部,即去库存可能在2023年底已经大致结束,今年上半年可能处于弱补库阶段。需求方面,在工业生产整体弱势之下,制造业PMI的底部已经形成,只是改善幅度有限;企业对新订单的评估有边际改善,而欧洲进口情况也反映需求从底部上行,支持小幅补库的判断。考虑到欧央行有较高概率在年中降息,预计对总需求和制造业的压制会明显弱化;虽然欧元区经济仍较疲弱,但小幅的回升可以在下半年支持温和的补库存。

日本方面,一季度经济数据远不及预期并加剧了日元兑美元的弱势,在周末的G7会议上,各国财政部长在日本的游说下重申了“警惕汇率过度波动”的承诺,可能允许日本当局进一步干预日元汇率。尽管日元在四月末到五月初的干预下短暂止跌,但随后由于日央行货币政策宽松和国内经济疲软等因素再度贬值并接近157的干预区间,财务省也在5月24日发出可能再度出手稳定汇率的警告。另一方面,日央行行长植田和男表示经济的低迷没有改变日央行货币政策正常化的进程,日本10年期国债收益率在加息预期下也已经达到1%的12年新高。

四、下周看什么?

5月27日-6月2日将公布美国4月PCE和地产价格数据、欧元区景气指数和HICP。预计在4月CPI符合预期、居住成本稳步回落、服务价格缓和的情况下,PCE通胀也将稳定走弱,不会导致对美联储的货币政策预期进一步收紧;房价方面,我们倾向于利率的降低和成屋供给的增加才可以缓和涨价的幅度,弱需求和低供给下仅靠新房供应难以活跃市场并稳定价格。欧元区方面,通胀预计仍处于稳定向2%靠拢的路径上,失业率也难显著提升,6月的降息将进一步帮助温和的补库存周期。

本文摘自:中国银河证券2024年5月27日发布的研究报告《联储降息预期回落,欧元区温和补库有望——海外宏观周报(5月20日-26日)》

首席经济学家:章俊S0130523070003

研究助理:于金潼

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。