【金研•深度】2024年第一季度债券市场违约情况简析

作者:温婉,建行金融市场部

一、2024年第一季度债市违约情况

(一)境内债违约规模反弹

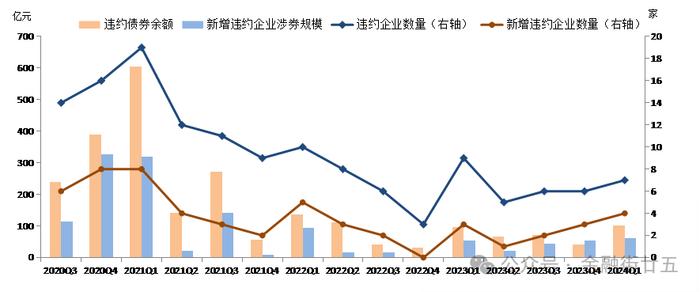

2024年第一季度共有7家企业违约,涉券规模100亿元,均较去年第四季度与去年同期回升,主因地产债到期规模大。第一季度境内地产债到期规模较去年第四季度增加242亿元至1247亿元,其中3月地产债到期创近一年新高548亿元。展期方面,2024年第一季度共有11家企业展期,涉券规模215亿元,较去年第四季度、去年同期分别减少16亿元、448亿元。

表1:2024年第一季度境内债券违约情况

注:未包括展期兑付的债项。信用债到期规模不含金融行业。

图1:各季度境内债券违约情况

注:违约债券余额指本年发生违约债券的余额加总。新增违约企业涉券规模,指本年新发生违约主体的违约债券规模加总。

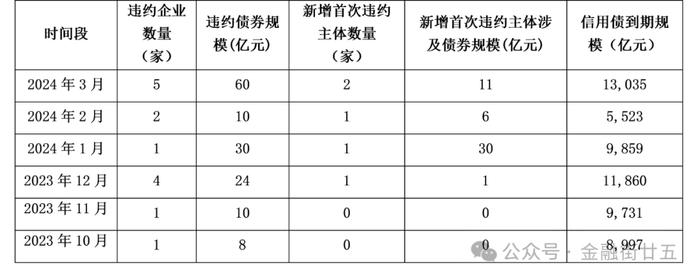

表2:境内债券市场月度违约情况

注:因同一主体在不同季度发生违约,本表中违约主体数量加总可能超过前文的违约主体数量。新增违约主体的违约债券规模仅统计当季发生的违约,后续违约未纳入统计。信用债到期规模不含金融行业。

延续前期,第一季度违约集中在房地产行业、中高评级。5家房企共违约债券规模88亿元,在总违约债券规模中占比88%;8家房企宣布展期,涉券规模202亿元,在总展期规模中占比94%。AA+级及以上企业的违约涉券规模92亿元,在总违约规模中占比92%。值得注意的是,第一季度首次出现混合所有制房企境内债实质违约。

(二)中资美元债违约规模降低

2024年第一季度共有6家企业违约,涉券规模73亿美元(房企占比96%),涉券规模较去年第四季度、去年同期分别降低26%、51%。

二、后市展望

预计第二季度债券违约风险放缓。一是第一季度AA+级及以下企业季均中票发行利率较去年第四季度大幅下行78BPs至3.15%,创历史新低。预计后续融资环境持续好转,中低评级企业发债成本将进一步降低。二是债券到期压力降低,第二季度境内信用债总到期量2.7万亿元,较第一季度减少5951亿元。其中已违约主体涉及债券72亿元,未违约但2022年来曾展期主体涉及债券265亿元,重点关注已违约和近两年展期的高风险主体的违约风险。

(一)房地产

1.房地产债整体违约风险将边际改善

一是需求端核心城市限购政策有望继续放松。在各地放松限购、上浮公积金贷款额度等政策支持下,春节后二手房销售回暖态势明显。据中指数据院统计,截至3月末,重点城市二手房成交套数已连续6周环比增长,最后一周成交量创2023年下半年来新高。新房销售也出现边际改善,3月新建商品房销售面积同比下降18.3%,较1-2月收窄2.2个百分点。考虑到去年一季度为成交高峰,若与去年三季度、四季度月均相比,3月成交面积分别增长26%和34%。预计第二季度核心城市限制政策有望进一步放松,将缓解房地产销售下行趋势。

二是供给端融资协调机制或加快推进。截至3月末,在各地推送的“白名单”项目中,有1979个项目共获银行授信4690亿元,1247个项目已获贷款发放1554亿元。近期部分城市开始相继发布第二批“白名单”项目,第二季度房企的合理融资需求或边际改善。

三是投资端拿地行情好转。国常会新提出“增加高品质住房供给”,可能会通过加速城中村改造来落地。3月多地土拍市场重现地王,后续政府或增加优质地块的供地比例,加之“三大工程”加速,有助于缓和房地产投资下行趋势。

从市场交易数据来看,虽然第一季度房地产行业违约债券规模上升,但平均超额利差较去年第四季度收窄18BPs,体现投资者对地产行业的信用风险预期边际改善。

2.主要关注点

(1)新房销售边际改善能否持续

虽然3月新房销售面积同比降幅缩窄,但整体仍是以价换量,前3月商品房成交均价9779元/平方米,同比下降9.5%。加之“金三银四”为传统地产销售旺季,需密切观察后续新房销售的可持续性。此外,目前二手房继续分流新房的刚需和改善需求,需关注近期各地颁布的“以旧换新”政策效果。

(2)持续关注混合所有制房企的股东支持力度

第一季度首次出现混合所有制房企境内债实质违约,国有股东对混合所有制房企在资金链断裂时期的有力支持不再板上钉钉。近期部分头部房企舆情频出,引发市场对部分混合所有制房企资金压力的担忧,仍需密切关注和具体分析各家混合所有制房企的股东支持力度。

(二)城投债

城投债违约风险较小。一是化债政策降低城投违约风险。3月22日国务院防范化解地方债务风险工作视频会议再次强调,“各地区各部门要提高政治站位,下更大力气化解融资平台债务风险”。今年以来,特殊再融资债发行已超700亿元,据中诚信预测,未来特殊再融资债仍有1.5~2万亿元增量空间。在地方政府积极化债的背景下,第一季度城投板块平均超额利差较去年第四季度收窄13BPs,体现城投信仰进一步增强。

二是城投债存量债资质提高,到期量减少。在2024年末正常存续的城投债中,规模占比1.5%的债券中债隐含评级上调,仅有0.2%的债券评级下调。加之第二季度城投债总到期量仅为8648亿元,较第一季度大幅减少3790亿元。

(三)中资美元债

预计第二季度中资美元债违约规模可控。虽然第二季度中资美元债总到期量较第一季度增长28%至442亿美元,但违约集中的地产行业到期规模较第一季度减少23%至96亿美元。加之已违约企业的债券到期规模仅9.4亿美元,较第一季度减少36%,预计第二季度美元债违约规模可控。