【财经分析】地方债供给终于放量,利率曲线将走向何方?

转自:新华财经

新华财经上海5月28日电(谈瑞)今年以来,地方债尤其是专项债的发行节奏一直显著缓于往年。但行至5月末,供给变化倏忽而至。

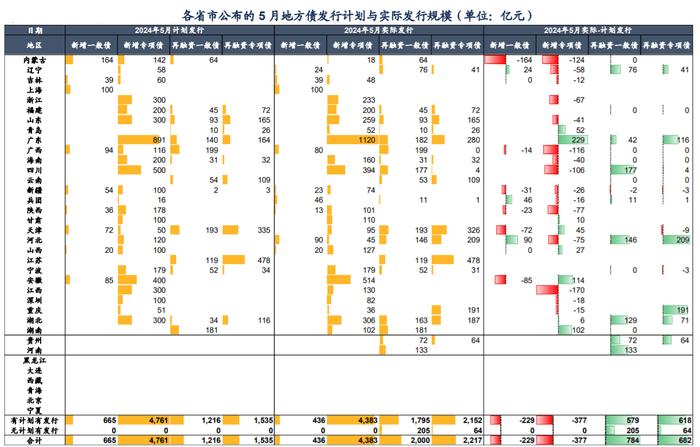

数据显示,5月最后一周,有17个省市发行地方债。其中,除了此前已经列明计划的省份之外,广东在本月第二次发行专项债,福建和四川发行再融资债,本来在5月没有发行计划的河南,也将发行再融资一般债。

据信达证券测算,在这最后一周的集中发行后,5月全月,专项债发行规模预计将达到4380亿元,与计划的差距显著压缩,而再融资债的发行规模甚至明显超过了计划。至此,5月最后一周,政府债券净缴款规模将达到5466亿元,创下2023年10月以来的新高,这也意味着政府债供给的冲击终于到来。

放量供给之下,利率曲线将会走向何方?

月末发行规模跃升至年内峰值

盘点发行情况不难发现,年初至今,地方债发行节奏比国债发行节奏更为缓慢。

统计数据显示,截至上周日(5月26日),地方债已发行2.75万亿元,净偿还量为1.17万亿元,净融资规模仅为1.58万亿元。

从5月26日当周的单周地方债发行剖面数据来看,地方债发行量仍维持在较低水平,期限以10、30年为主;需求较为火爆,集中在5、7年和下限价格较好的30年期品种。

具体来看,上周,地方债合计发行36只,发行规模1124亿元,期限以10、30年为主,整体期限偏长。发行基准方面,以+5bp或+10bp为主。需求方面,各类机构积极参与,发行后成交火爆。山东30年一级下限为基准+8bp,需求弱于预期,边际不到5倍。浙江5、7年和山东7年受到配置机构关注,边际倍数较高。其余品种需求偏弱。全周来看,地方债需求仍集中在5、7年和下限价格较好的30年期品种。

本周,也即5月最后一周,地方债净发行规模预估将一举跃升至4066.3亿元,为2024年以来单周发行规模峰值。

资金面态势仍待进一步明朗

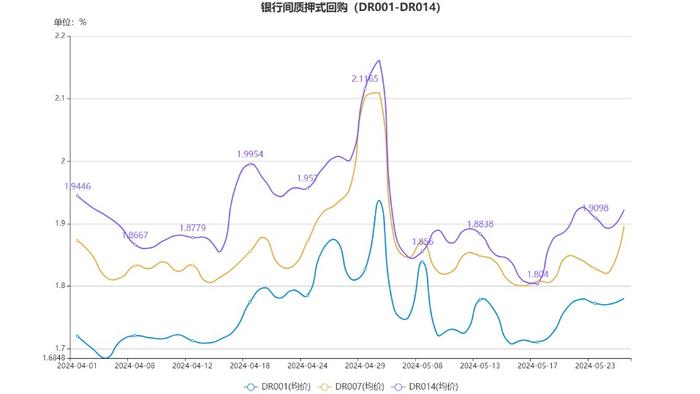

5月28日,尽管临近跨月时点,银行间隔夜和7天期质押式回购加权平均利率仍然变化不大。截至北京时间15:15,银行间隔夜回购利率较上日上行约4.65bp,报1.8269%;7天期回购利率下行约0.06bp,报1.8959%。

当日,人民银行公开市场再度延续20亿元人民币的“地量”逆回购规模,持平到期。

信达证券固定收益首席分析师李一爽认为,在当前状态下,类似于2023年9至10月央行主动收紧流动性的概率有限,但从央行近期的操作看,其维持D007在1.8%上方、防止资金利率过低的态度也比较明确,这可能会限制银行负债扩张的能力。

“即使政府债供给放量,造成类似去年末流动性大幅分层的可能性也较低。”中信证券首席经济学家明明也持类似观点。不过,明明也指出,尽管大幅度扰动的概率较低,但资金间断脉冲式的影响不可避免,资金利率中枢或也有小幅抬升。

除此以外,市场也仍在围绕降息及降准预期进行博弈,年内宽货币预期仍在。

中金公司最新一期的债券市场调查结果显示,相较于上期调查,本期投资者对今年央行降息的可能性及降幅预期均有所降温,五成左右投资者认为今年会降息10-20bp。

短端利率上行幅度或大于长端

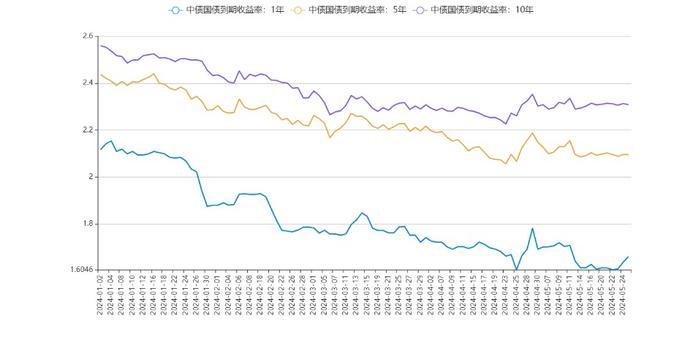

此前,在央行提示长债风险的背景下,机构态度倾向于防御,但非银机构负债仍维持充裕,因此,资产荒状态下投资者拥挤在短端。

从市场表现来看,5月以来,长端利率维持震荡格局,但中短端利率表现强势,2-3年的利率债甚至一度创下新低。在此过程中,30-10年利差、10-5年利差都已经修复至较高水平。

具体到上周,债券市场表现较为平淡,整体偏弱震荡,长债收益率波动小幅上行;短端利率方面,受到税期对资金面的干扰影响,短端利率上行,且上行幅度超过长端,收益率曲线小幅走平。

“本周债市料仍将偏弱震荡”,东方金诚分析师瞿瑞指出,短期来看,政府债券供给增加、房地产利好政策密集释放、基本面数据向好等因素对债市影响偏不利。瞿瑞认为,跨月在即,资金面将延续边际收敛,这将带动短端利率继续上行,但欠配压力下长端利率上行空间有限,收益率曲线料继续走平。

关于更长时间维度上的方向选择,浙商国际分析师沈凡超判断,如果6月资金面维稳、降准降息落地,收益率有望突破关键低位,曲线形态维持“牛陡”。

编辑:葛佳明