房地产利好政策频出 双焦价格或震荡运行

来源:信达期货作者:信达期货

焦煤:

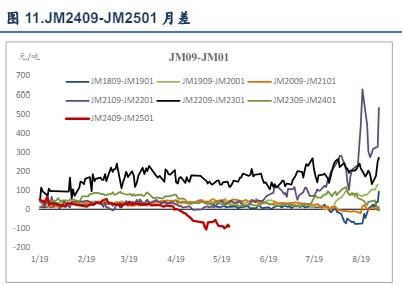

现货暂稳,期货反弹。沙河驿蒙古主焦煤报1890元/吨(-0),京唐港山西产主焦煤报2240(-0)。活跃合约报1814元/吨(+28)。基差76元/吨(-28),9-1月差-91元/吨(-7)。

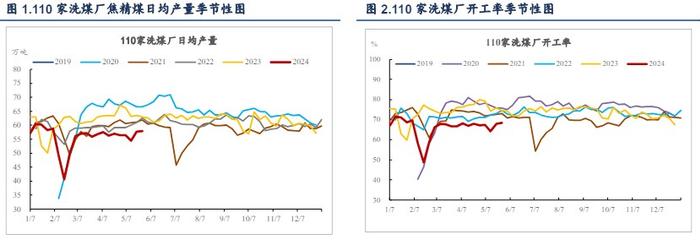

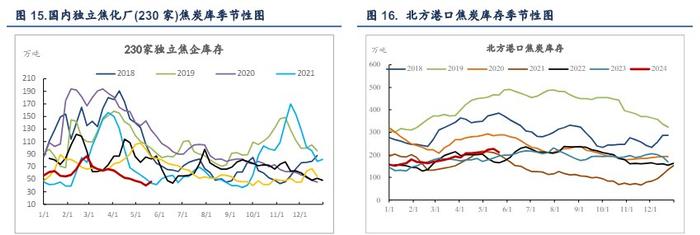

供给回升,供需趋宽松。110家洗煤厂开工率报68.31%(+0.39),回升速度放缓,山西取消夜班对供给的长期影响仍在,但短期或受安全隐患压制。230家独立焦企生产率报72.7%(+0.74),反弹速度放缓。

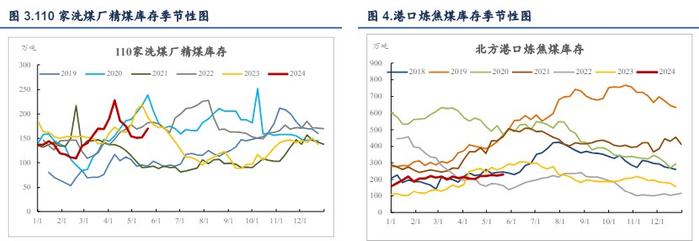

上游去库,下游补库。矿山库存报237.39万吨(-2.05),洗煤厂精煤库存169.95万吨(+17.84)。247家钢厂库存752.53万吨(+0.04),230家焦企库存774.11万吨(+6.5)。港口库存229.5万吨(+6)。

焦炭:

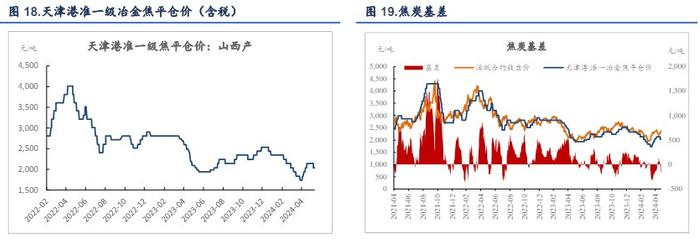

首轮提降落地,期货反弹。天津港准一级焦报2040元/吨(-0),首轮提降落地,现货转弱。活跃合约报2340.5元/吨(-34),盘面回调。基差206.11元/吨(+34),9-1月差-65元/吨(+1.5)。

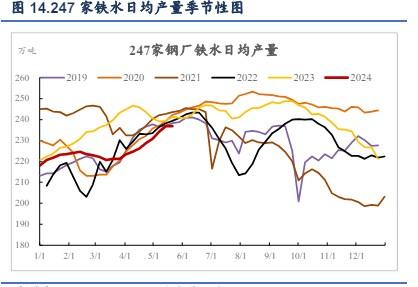

供增需减,边际继续走弱。230家独立焦企生产率报72.92%(+0.22),247家钢厂产能利用率报88.54%(-0.03),铁水日均产量236.8万吨(-0.09)。

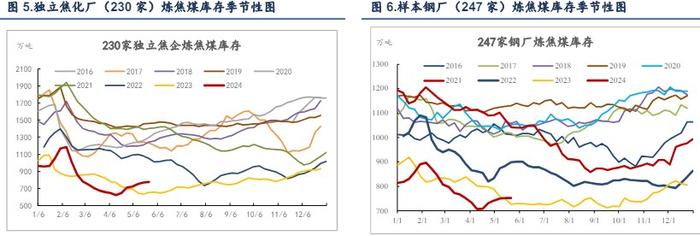

上游累库,中游去库,下游持平。230家焦企库存46.21万吨(+6.66),247家钢厂库存558.61万吨(+0.98),港口库存212.29万吨(-14.02)。

策略建议:

在重要会议提出统筹消化存量房产和优化增量住房后,近期房地产行业政策动作不断。先是杭州、西安全面取消住房限购,再是5月17日央行连发三个利好消息,5月27日上海发布房产新政,优化房地产政策。

产业层面,中长期看山西有条件的恢复夜班将使得焦煤的供给增加,但目前处于雨季、安全事故多发,抑制供给放量。焦炭方面,现货价格在四轮提涨之后钢厂提出了首轮提降,港口库存下滑,现货情绪走弱。基本面上,供需双增变为供增需减,焦炭供需边际转弱。不过,在焦煤恢复夜班的情况下,焦炭供需格局仍优于焦煤,故炼焦利润仍有回升的驱动。

本周虽然基本面上焦煤焦炭均有所走弱,但盘面并未出现深度调整,走势较为顽强。近期宏观层面和产业层面继续分歧。宏观层面,房地产利好政策频出,工业企业利润增速回升。在目前大宗商品普涨的大环境下,煤焦大方向还是会跟随整体市场向上。建议多09炼焦利润(J:JM=1:2)继续持有,逢低多J09。

风险提示:煤矿安全事故(上行风险)、粗钢行政减产(上行风险)