内需刺激手段和效果如何?—利率走势逻辑分析系列二(东吴固收李勇 徐沐阳)20230628

事件

在2023年5月25日发布的报告《利率能否下行突破去年低点?》中,我们分内外需讨论了经济基本面的情况。本篇中,我们将进一步探讨内需的刺激手段及效果,并分析10年期国债收益率的后续走势。

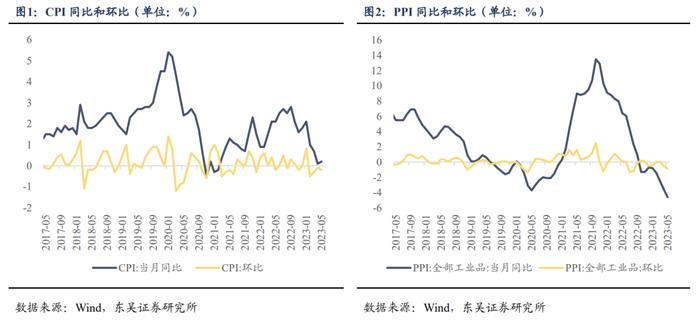

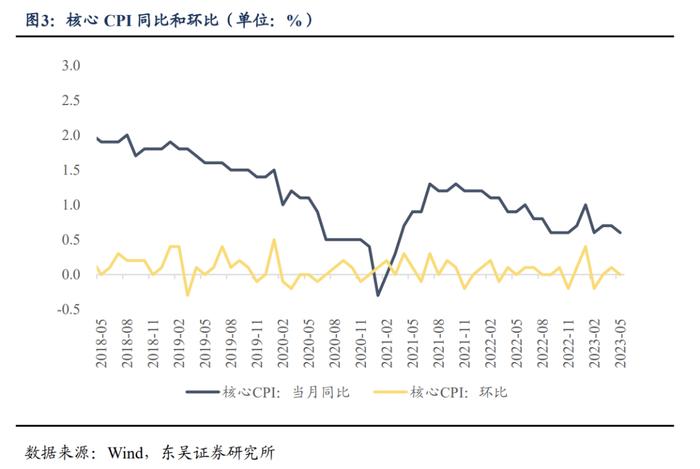

◼ 5月物价数据映射内需未稳的弱现实:《2023年第一季度中国货币政策执行报告》指出国内经济内生动力还不强,需求仍然不足。从2023年5月物价数据来看,居民与企业两侧需求疲弱,远低于市场预期。5月CPI环比下降0.2%,降幅较4月扩大0.1个百分点;CPI同比上涨0.2%,涨幅比4月上行0.1个百分点。5月,扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅比上月回落0.1个百分点,仍在处于低位,消费复苏的强度偏弱。此外,在房地产行业持续低迷的背景下,钢材、水泥等建材产品价格下降拖累PPI降幅持续扩大,5月PPI环比下降0.9%,降幅较上月扩大0.4个百分点,同比下降4.6%,较上月扩大1.0个百分点。

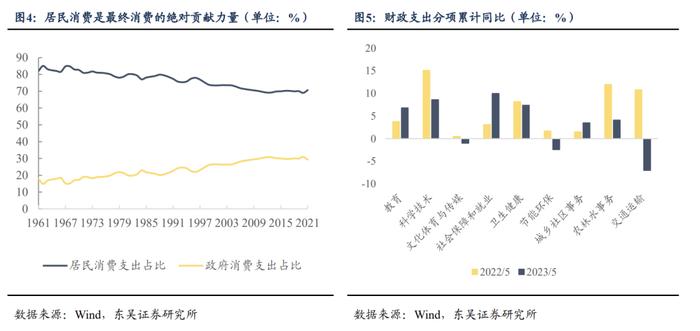

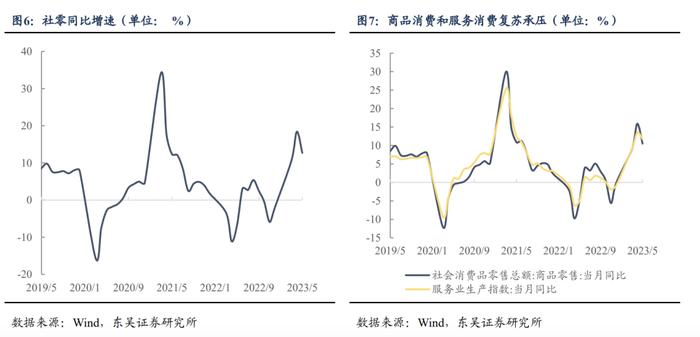

◼ 居民消费是最终消费复苏缓慢的主要拖累:GDP支出法核算下,最终消费可拆分为政府消费与居民消费。政府消费方面,我们尝试从财政支出角度来分析政府消费的结构以及发展趋势。分项来看,截至5月,教育、科学技术、社会保障和就业、卫生健康、城乡社区事务以及农林水事务累计同比为正,分别实现了6.8%、8.6%、10%、7.4%、3.5%和4.1%的增速,其中社会保障和就业分项的累计同比较去年大幅增长,体现政府稳就业保民生的决心。在青年失业率仍处于高位的背景下,民生支出或将持续发力,但受其他分项的拖累以及财政收入的限制,预计政府消费整体将呈现稳中求进的趋势,增量空间有限。居民消费方面,商业消费和服务消费不及预期,修复动能边际放缓。商品消费方面,2023年5月,商品零售同比增长10.5%,较4月下滑5.4个百分点。服务消费方面,5月份,全国服务业生产指数同比增长11.7%,较上月回落1.8个百分点。在收入增速下滑、资产负债表受损的背景下,居民消费复苏承压,消费倾向或将持续低迷。

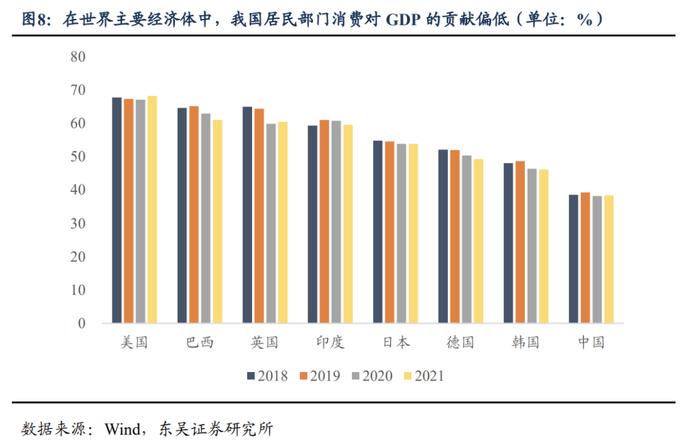

◼ 我国居民消费拉动经济增长的动能有待进一步刺激与释放:在世界主要经济体中,我国居民部门最终消费支出占GDP的比重偏低。据世界银行统计,2021年我国居民消费仅占GDP的38.37%,远低于世界平均水平。分国别来看,近年来,美国、巴西、英国等国家的居民消费支出占比维持在60%以上。长期以来,由于我国居民部门杠杆率较高、收入分配不均等问题,居民消费对经济的拉动作用明显不足。疫情扰动进一步抑制了消费需求。为促进消费复苏,多地陆续发行消费券。与美国大范围、广覆盖的直接现金补贴不同,我国政府发放消费券主要是采用多地、多次分批发放的散点模式。根据北京大学国家发展研究院的统计,2020年3月到4月期间,全国各地消费券核销总额与发放总额之比(核销率)约为68%。尽管总体核销率较高,但受限于覆盖范围小、人均补贴金额低、存在套利规则漏洞以及主要适用于餐饮、旅游日常消费等因素,消费券转化为增量消费的程度不及预期。

◼ 降息后,消费恢复或不及预期,宽松货币政策有望延续:2023年6月13日以来,央行开启了“OMO→SLF→MLF→LPR”的连续降息操作。但从M2-社融增速来看,两者之差持续为正,宽货币到宽信用的传导效率较弱。6月16日召开的国务院常务会议指出,针对经济形势的变化,必须采取更加有力的措施,增强发展动能,优化经济结构,推动经济持续回升向好。在内需修复动能减弱的背景下,央行本轮降息只是政策发力的起点,不排除四季度再次降息的可能,下半年债牛行情有望延续。

风险提示

(1)宏观经济不及预期:债券收益率受经济基本面影响较大,若宏观环境出现变动,则利率会出现超预期的波动;

(2)货币政策调整超预期:若经济出现预期外的波动,则货币政策也会进行对应调整,体现出较强的“相机抉择”性。