量化策略:中高频波动率在商品期货里的影响

来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者|陆昶燚 中信建投期货金融工程量化分析师

本报告完成时间|2024年6月27日

本篇报告针对截面波动率类型因子进行研究。对该类因子为何能够存在的底层逻辑、其收益来源、以及影响其效果的关键因素一一展开讨论。

历史波动率是指投资回报率在过去一段时间内所表现出的波动率,它由标的资产市场价格过去一段时间的历史数据反映。这就是说,可以根据标的资产的时间序列数据,计算出相应的波动率数据,然后运用统计推断方法估算回报率的标准差,从而得到历史波动率的估计值。

波动率因子刻画了股票价格或股票收益在过去一段时间的不确定性程度,高波动率通常反映其不确定性程度较高。本节将传统的收益波动、上行波动率、下行波动率应用到日内分钟数据中。

风险提示:模型误设风险、历史统计规律失效等风险。

波动率是用来描述金融资产变动快慢的指标,是对资产收益率不确定性的衡量。商品期货市场中的波动率有诸多用途,第一,衡量各期货品种和各板块的市场风险偏好和市场恐慌情绪,通过市场风险偏好和市场恐慌情绪的变动,辅助基本面的变化来预测期货品种及板块的走势,提升预测的准确性;第二,波动率具有回归性,基于标的和波动率的历史,可以判断波动率是否处于相对高低位区间,若处于高低位,则标的往往会出现趋势的转变。期货品种及板块波动率报告对波动率和期货品种波动率与标进行联动分析,期望可以通过历史表现更好的辅助基本面预测未来走势。

1.1.中高频数据的应用

在量化交易策略中,我们通过多次资产组合,对风险资产的权重进行动态调整。除了关注截面上资产组合本身的风险、收益率之外,还应该关注制定策略在时序上的稳定性、胜率、风险等。常用的业绩评价指标主要包括:

1.1.1.信息含量更加丰富

相较于日频数据,高频数据具有更加丰富的信息量。高频数据体量往往明显大于低频数据。相对于日频数据,高频交易数据的体量是其几万倍,考虑到计算机的算力水平,本文主要使用的是30分钟的中高频数据,其体量也能达到日频数据的10倍以上。

1.1.2.因子开发度较低

当前市场上,日频数据的开发与研究相对更加成熟,日频因子的拥挤程度很高,但是高频数据结构相对复杂,处理成本较高,且信息主要来源于日内行情,因子开发流程相对复杂,这些因素都使得因子拥挤度相对较低,且高频数据的开发也可以借鉴日频因子的开发思路,可以为高频因子的开发提供灵感。

1.1.3.因子相关性较低

日频数据的数据维度较低,通常使用的包括价格,成交量,涨跌幅,换手率等,高频数据拥有更高的数据维度,类似期货市场中的tick数据,盘口五档的报价信息等,这是在日频维度中无法得到的数据,所以我们可以从更多的维度去开发因子,由于高频因子的高维度信息和丰富的数据处理方式,使用高频数据构造的因子内部相关性较低,投资者更有可能从中获得更丰富的信息增量。

1.2.因子开发过程

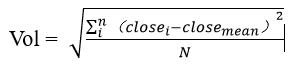

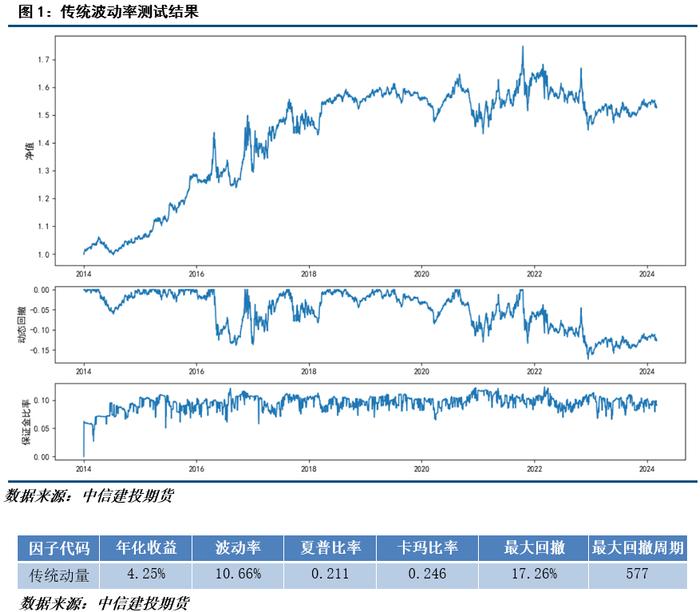

1.传统波动率因子测试

首先我们将对传统波动率因子进行测试,使用的是日内15分钟的成交数据,我们这里使用的是距当前成交价格500根K线的成交价格作为计算标准,计算出前500根K线各商品品种的标准差,选取前500根K线波动率最大的部分品种做多,选取500根K线波动率最小的部分品种做空。

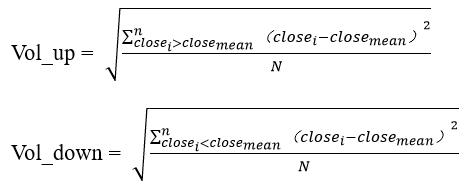

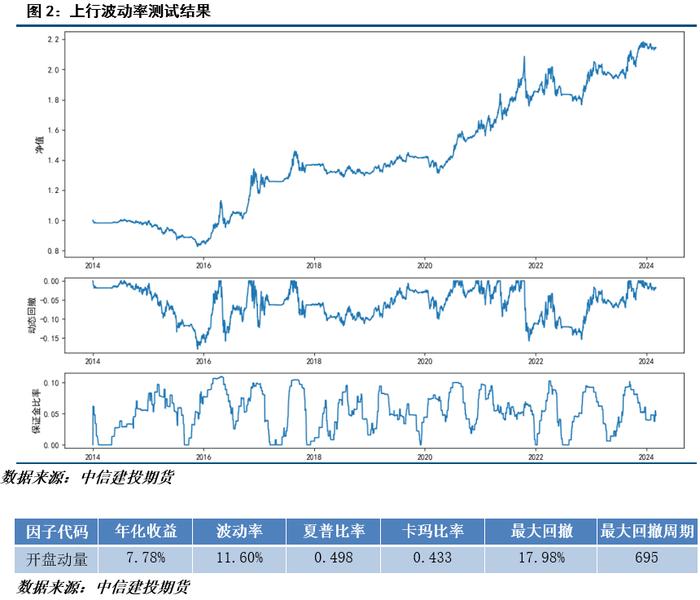

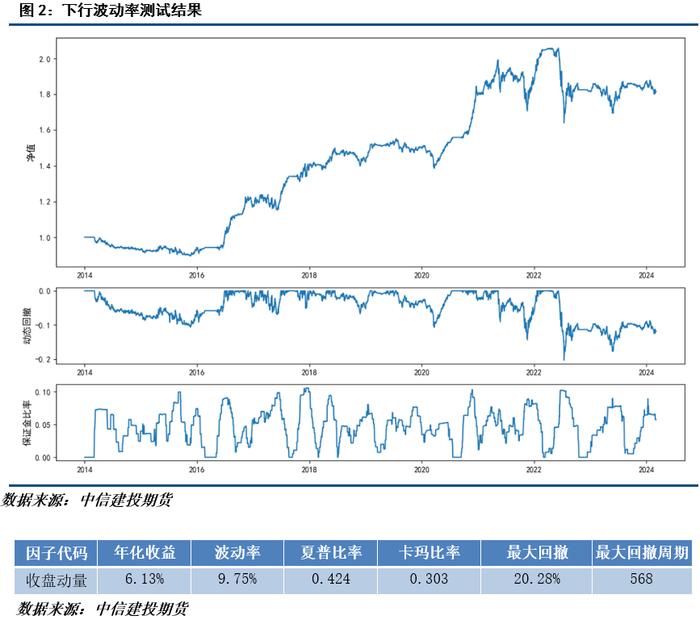

2.上下行波动率分段测试:

投资最重要的目标是获取收益,所以投资者在用业绩波动去衡量基金风险的同时,潜意识里早已为波动加上了“好”与“坏”的标签。向上波动代表基金赚钱,是“好的”波动,向下波动代表基金赔钱,这是“坏的”波动。所以很多投资人倾向于认为,向上波动是机会,向下波动才是风险。

本文中将分别计算上行波动率与下行波动率,上行波动率逻辑:计算出前500根K线各商品品种的上行波动率,选取前500根K线波动率最大的部分品种做多。下行波动率逻辑:计算出前500根K线各商品品种的下行波动率,选取前500根K线波动率最大的部分品种做空。

3.上下行波动率结合测试:

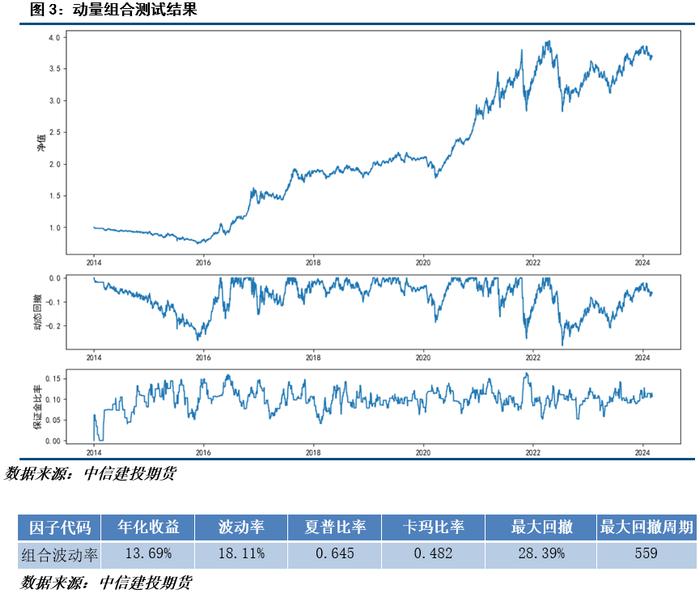

相较于前述建模逻辑,这一过程中,我们将上行波动率与下行波动率结合起来,计算出前500根K线各商品品种的上下行波动率,选取前500根K线上行波动率最大的部分品种最大的某些品种做多,选取前500根K线下行波动率最大的部分品种最大的某些品种做空。

二

因子表现

从上述测试结果可以看到,传统波动率因子绩效较差,虽然在2018年以前表现较好,但后续至今净值震荡,未能取得较好的正收益。上下行波动率两个因子较传统波动率因子绩效有所提高,两个因子在近几年虽然能取得正收益,但净值走势并不稳定,回撤周期与回撤幅度都较大。

我们在上述两个波动率因子的构建逻辑中,分别选取了上行波动率与下行波动率,其逻辑构造勾画了波动走势的不同路径,相较于传统波动率因子均有所改善,但其绩效表现仍达不到可交易标准,后续我们将继续改进。

三

组合测试结果

3.1 回测参数

资金分配

我们比较全品种等权资金分配方案策略效果,基础资金分配时间为每季度最后一个交易日,基础资金分配如下:

注:杠杆系数在下文测试中统一设为2.0。

测试参数

回测时段:2014年7月1日-2024年3月8日

回测品种:期货市场内流动性较好的30多个品种

成交时间:信号出现后下一个K线周期开盘价;手续费设置:交易所手续费+20%;

交易频率:30min;

杠杆系数:1;

品种资金分配:每个季度最后一个交易日,按照当前可交易品种分配基础资金单位。

3.2 双因子组合表现

年度表现如下:

从组合信号的测试结果来看,我们可以发现,合成策略后,策略的绩效水平显著高于前述3个波动率策略的绩效水平,合成策略的夏普比率超过0.6,卡玛比率接近0.5,相较于之前策略,将上下行波动率相结合,夏普比率提升超过50%,但最大回撤也相应扩大,从年度收益表现来看,策略也在多个年度出现负收益,策略在16年至22年表现相对稳健,近几年出现收益幅度减小,回撤幅度加大的情况。

从策略稳定性来看,组合策略16年之前与22年之后收益波动较大,年度之间收益也有明显差距,总体来看,策略回撤幅度较大,回撤周期较长,仍然不具备可交易性,改进空间较大。

波动率分析是一种重要的金融策略,它可以帮助投资者评估市场价格波动的风险,并据此做出投资决策。波动率是指资产价格在一定时间内的波动幅度。在金融市场中,价格波动是投资者面临的主要风险之一。通过波动率分析,投资者可以评估不同资产的价格波动风险,从而做出更明智的投资决策。本文中,我们通过高频日内数据设计波动率因子,分别在日内高频时间序列上构建出传统波动率因子,上行波动率因子与下行波动率因子,通过观察其测试结果,我们发现,单因子策略虽然有一定效果,但总体质量较差,合成后策略绩效虽有较大提升,但净值波动与回撤幅度较大,未达到交易标准。