【惠誉评论】亚太地区银行面临的按揭贷款风险消退,但商业地产压力攀升

惠誉评级表示,过去一年中,亚太地区银行面临的按揭贷款风险有所下降,原因是较高的利率水平和新冠疫情纾困政策的取消已在很大程度上被消化且未对市场造成显著影响,同时低失业率和多个市场银行审慎授信标准对其业绩表现形成支撑。然而商业地产风险有所攀升。

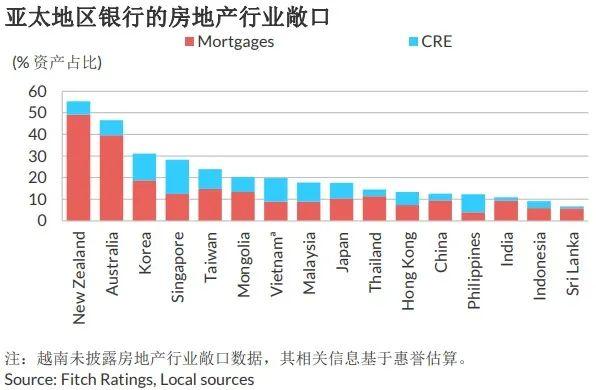

全球范围内由于较高利率和向居家办公的转变对商业地产的压力在亚太地区也很明显。一些市场的写字楼空置率大幅飙升,商业地产价格承压下行。然而这并未导致银行商业地产不良贷款的显著增加,这是由于较低的贷款价值比为银行提供了潜在损失的缓冲。

惠誉在本报告中评估了房地产行业敞口对银行独立信用状况造成的相对风险,我们的分析将多个因素纳入考量,包括风险敞口的规模和脆弱性(按按揭贷款和商业地产贷款划分),并评估了生存力评级的调整空间。脆弱性评估结果反映了惠誉对这些风险敞口在未来几年可能产生损失的预期。

惠誉预计,房地产风险敞口的疲弱表现不会在近期引发任一亚太市场银行生存力评级的广泛调整——尽管在某些司法管辖区,特别是香港,个别银行的生存力评级可能会受到影响。由于按揭贷款敞口占比较大,澳大利亚和新西兰的银行受影响将最为严重,尽管新西兰银行的生存力评级缓冲空间仍较为充裕。新加坡银行的商业地产敞口最高,生存力评级调整空间有限,但其商业地产市场是相对最具有韧性的市场之一。

新兴市场银行的房地产贷款敞口普遍较低,除泰国和越南市场相对脆弱外,银行资产组合面临其他更为显著的风险。菲律宾的房地产风险敞口高于平均水平,但开发商充足的财务缓冲纾解了空置率上升带来的风险。中国仍未消退的房企危机对商业地产市场构成蔓延风险。

近半数亚太地区银行的发行人违约评级(IDRs)由政府或股东支持驱动,不会直接受到银行房地产敞口压力的影响。

本文作者:

张培艺,DanMartin,JamesNeale,王岚