成立以来+1100%,伦敦大学退休金的投资心经

证监会官网显示,去年底以来,已有十余家外资金融机构获准QFII(合格境外机构投资者)资格,标志着更多外资布局中国市场的落地,其中包括伦敦大学退休金在内的英国养老金机构。

伦敦大学退休金计划(简称SAUL)组建于1976年,旨在为在校职工提供养老金管理服务。伦敦大学是世界颇具影响力的公立大学联邦体之一,由几十所高校和研究机构组成。截至2023年3月,SAUL拥有8万余名会员,净资产管理规模约30亿英镑。

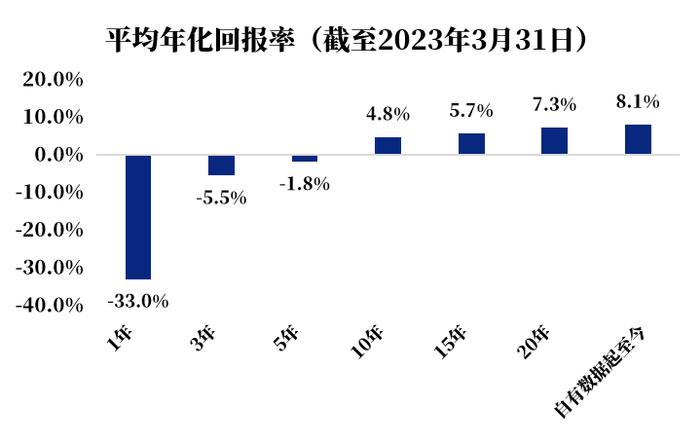

1991年以来,SAUL获得了超1100%的累计回报,平均年化收益8.1%(截至2023/3/31财年),而长期的成功也免不了短期的挑战,其也曾经历一年-33%的重挫,在市场顺风与逆风中交替前行。

面对短期挑战与长期目标,SAUL如何应对,又有何心经?本文带你一探伦敦大学退休金的投资故事。

长期成功的要素:目标与执行

作为拥有40余年历史的资产管理人,SAUL长期可观业绩背后,少不了合理的投资目标、和以目标为导向的投资纪律和方法论。

投资目标作为行动的“锚”,与SAUL本身的业务特点、资金特性息息相关:

● 资金具有长期属性:养老金是退休后储蓄的一种方式。养老金管理人每个月收取会员缴费,待多年以后会员退休时提供一次性给付,投资期限或可长达50年。

●目标回报率与英国长期国债收益率水平挂钩:由于SAUL主要采用的是“确定收益型”(DefinedBenefit)给付模式,即事前约定好给付金额,目标收益率与市场利率相挂钩。

● 需要有稳健的资金水平来应对给付压力:同时,SAUL也要时刻确保有足够的资金来支付相继到期的给付承诺,因此在适当的风险水平内,也需争取提高长期投资回报。

基于投资目标,相应的投资纪律和方法论才会更有针对性:

● 与资金属性相匹配的期限配置:所管资金长达数十年的长周期属性使得SAUL可以长期持有一部分长久期资产,如长期国债,和一些非流动性资产,如不动产、基础设施投资等,在适度忽视短期波动的同时有望获取一定流动性溢价。而为了应对短期内的给付支出,也需要确保持有一定比例的流动性资产,如现金和能在流通市场上快速变现的资产,以应对不时之需。

●与目标回报率相匹配的资产配置:由于目标收益率与国债收益率挂钩,使得SAUL通过持有大量国债,从而更有可能获得与预期目标接近的回报。同时SAUL也会投资于预期回报率较高的资产,如股票等其他资产,以更好地满足要求的回报率,从而使预期回报和风险来源多样化。

● 与风险承受力相匹配的风险水平:出于养老金维稳的特性,在控制风险方面,SAUL与众多英国养老金一样,会适当使用衍生工具来对冲国债投资中可能遇到的通货膨胀和利率风险。此外,也会定期审视持仓的风险暴露,必要时以牺牲收益为代价来缩减风险暴露仓位,以匹配长期目标。

图:SAUL投资组合的资本配置拆分

短期挑战的发生:置身事内

然而,拥有长期可观收益的资产管理人也难免阶段性的短期挑战。复盘SAUL的定期报告,会发现在2022财年单年度,它亏损了33%。

图:SAUL投资组合在不同时间维度下的平均年化回报率

背后不得不提及2022年的那场袭卷英国资本市场的“国债巨震”,一度让一众英国养老金陷入危机,并引发连锁反应。

回顾危机的始末,2022年9月,英国时任新政府上台,推出了近50年来最激进的减税政策,并开展大规模财政刺激,具体举措包括:能源补贴(政府花钱补贴民众的能源开销)和降低收入税(为民众减税,以刺激消费)。

然而,彼时英国正处“高通胀+经济衰退”的两难境地,投资者担心这轮新政将会使情况“雪上加霜”:一是直接补贴政策可能进一步加剧通胀问题,二是大量的政府支出承诺预计将促使政府债务的膨胀。

出于对于前景信心的丧失,投资者恐慌式甩卖英国国债,债券价格急跌,十年期国债利率两天内暴涨100bp(=1%)。然而,英国养老金作为国债市场的主要参与者之一,也因其自身的配置属性,化身为“波动放大器”,进一步催化了危机的加剧。

图:英国“迷你预算案”导致英国债、汇双杀

英国养老金通常会持有大量长期国债作为投资组合的组成部分,同时使用衍生品来对冲利率风险和通胀风险。但衍生品投资需要保证金抵押,此轮国债利率上升,导致养老金持有的国债资产大幅贬值,面临了追加保证金的压力——于是为了筹集现金,它们不得不抛售国债在内的高流动性的资产(虽然它们同时也在贬值),从而进一步加剧了国债市场的下跌。

随着危机愈演愈烈,最终英国央行“出手相救”,宣布花650亿英镑购买国债,力挽利率飙升之势,这场崩盘危机才得以走向缓和。

从事件看应对:短期纠偏与长期平衡

面对危机,以伦敦大学退休金计划(SAUL)为代表的英国养老金计划也采取了相应的短期举措与长期调整,来平衡短期问题与长期目标。

短期目标是:解决问题并度过危机。因此在国债利率飙升、持有资产贬值的情形下:

● 迫于需要为衍生品组合提供更多抵押品,出售了一些流动性较高的资产,如国债、股票等。

●在事前和事中,适当降低了衍生品的对冲比率,从而相对减轻了来自抵押品的压力。

透过危机可以发现,即使是老牌机构投资者,但作为市场参与者之一,也很难在大范围的系统性冲击中“幸免于难”——投资之路道阻且长,SAUL也在年报中坦言:“不能保证长期投资战略能够保护所管理的资产未来免受经济衰退、高通胀或其他意想不到的挑战的影响。”

但是它依然相信,增长型资产有望在未来提供良好的长期投资回报,且通过适度分散投资、管理者稳健且专业化的运营下,可以为长期投资管理奠定坚实的基础。

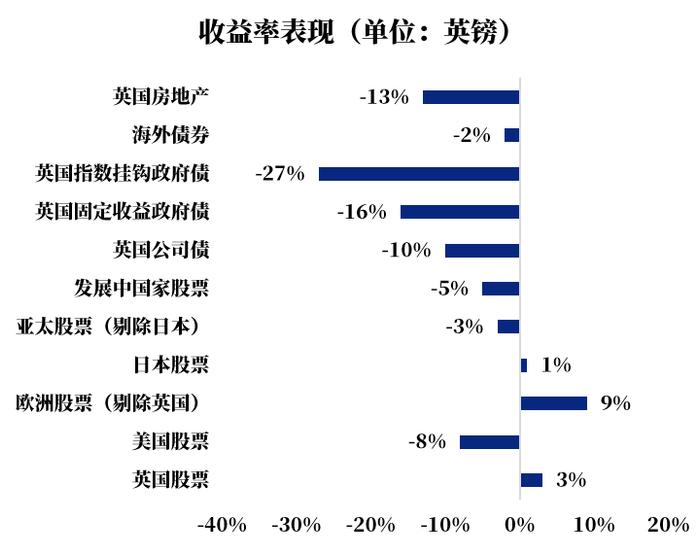

数据证明,在泥沙俱下的这场国债巨震中,SAUL还是通过分散化投资,相较英国长期政府债指数跑出了6%的超额收益(2022财年,英国长期政府债指数-39.1%,SAUL投资组合-33.0%)——虽然投资组合在本土国债(指数挂钩型-27%、固定收益型-16%)、企业债(-10%)和房地产(-13%)上亏损严重,但欧洲股票(+9%)、本土股票(+3%)和日本股票(+1%)贡献了正收益。

图:2022财年,SAUL投资组合在部分资产上的回报明细

分散投资是一种重要的风险控制机制。分散投资于多种资产有助在分散风险的同时,开辟更多元的收益来源;分散投资于不同的国家,能够接触到各个经济周期的不同阶段;分散投资于不同的管理人,也可以防范单一管理人风险。

短期策略的倾斜过后,自然也需要结合时局进行长期战略的调整,来匹配长期目标——达到与长期国债收益率挂钩的回报目标:

● 随着债券收益率的提高,意味着未来实现投资目标所需的额外回报率(即高于国债收益率的部分)会下降,因此适度减少股票等增长型资产的配比,从而有助降低组合风险。

●由于在危机中抛售了流动性较好的资产,来应对抵押品需求,危机过后会逐步弥补其比重以实现再平衡。

●随着市场缓和,将衍生品对冲比例逐步调回危机前的水准,以帮助SAUL继续管理利率风险和通胀风险。

投资管理之路并非坦途,正如耕种一般,有时也需要看天气、看土壤、看种子质地,也看耕耘——有着诸多不确定变量,并非年年风调雨顺,年年的收成也并非全然可控的结果。

但不论市场如何风云变幻,以SAUL为代表的养老金管理机构们,正力求通过保持多元化的投资方式实现积极的长期回报,同时结合资金端的特性,将风险控制在与长期目标相适应的水平。

如SAUL在《投资原则准则》中提及到的,管理(但不是消除)风险的方法之一是“以长远眼光看待投资市场,不为短期事件和趋势所左右”,或许对于同样具有长周期属性的资金所有者们,或者说长期投资者们,值得成为参考的法则。

参考:

AnnualReportandFinancialStatements,SuperannuationArrangementsoftheUniversityofLondon,Yearended31March2023

StatementofInvestmentPrinciples–DBSection,TheTrustee’spolicyoninvestmentmatters,SAUL,June2023

加速布局中国!开年已有四家机构获批QFII资格,英国养老金机构也来了,界面新闻