关于教育行业的几点思考

1

教育的性价比

客观事实:教育的性价比在降低。教育整体投入产出比的下降,学历贬值不是新闻。但是不可否认的是,实际情况统计数据上看,当前中国受过高等教育人群人均收入仍远高于只受初等教育人群。

客观上毕业生在增加,而需要的相对高技术人才的岗位增速(金融互联网较慢)

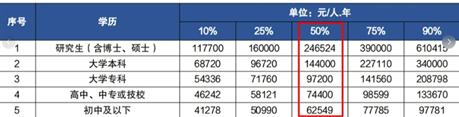

中国横向比较,高/低学历收入优势仍显著高于海外

初等教育阶段,绝大多数家长报班并非首先计算“性价比”,更多是考虑提高孩子能力,增长孩子的眼界,培养习惯,性格的塑造,越低龄教育越不和直接的投入产出比挂钩。K12教育并不是完全考虑性价比的金钱生意。

相反来看,职业教育和大中专学历教育目前面临招生困难。因为成年之后,更大比例的家长&学生首要考虑的是就业问题,在这种背景下,留学/大学的性价比会成为考虑重点。如果上了中专职校之后,和高中学历直接打工收入差别不大的话,中职院校招生会面临显著压力。同时,留学海归在就业市场的认可度也在下滑,尤其当前中国大学发展迅速,中美关系趋于紧张的情况下,头部企业会更加青睐国内985大学毕业的学生。因此留学人数增长预期也会放缓。

我们认为整个教育行业也有类消费板块的K形趋势:中高收入家庭会持续&加大教育的投入,一方面是身心培养素质方面培养,一方面是中高端教育补习的价格在上升。另一方面,中低收入人群可能更多是不生或者不结婚不养孩子。生养孩子但是不鸡娃的情况较少。

一线城市平均教育支出双减前就已经相当高,而且有意愿增长。

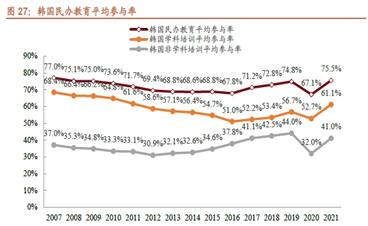

海外补习班数量:素质教育为主,并非考虑“就业性价比”韩国素质教育参培率

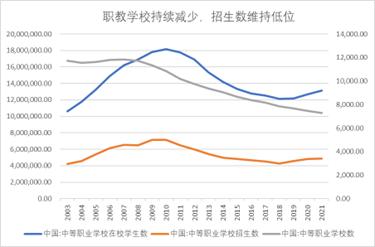

中职院校招生人数/在校人数持续减少

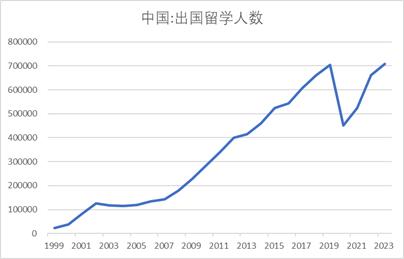

中国出国人数明显降速

另一方面,教育是中产家庭未来维持家庭阶级的必选项或唯一选项。耕读传家是我国家庭的传统。教育为未来人生提供基本的护城河和更多的可能性,即使不是赔率最高(可能未必有体育运动员,明星,网红,电竞选手赚钱),但是也是胜率最大(较高学历实现较高收如相关系数最高)。此外,我国众多职业和学历明确挂钩,如公务员,各地落户人才引进计划,国企事业编考试等。

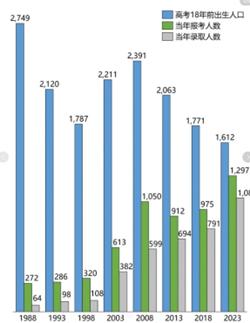

中短期,由于5年内K12在校生人数仍在上升,中国基础教育升学考试难度加大,而且录报比可能会进一步下降。内卷客观上还在加强。更长期参考美日韩在发达国家过程中教育的发展。这些国家发展过程中随着高等教育普及,教育也“贬值”,但是整体上而降人均教育支出,高等教育学费和教育行业的整体发展仍然持续。

2

教培行业天花板的再探讨

行业天花板会不会在双减后下降?甚至拥有戴维斯双杀?

政策到底允许教育行业恢复到什么水平?

我们认为政策的核心逻辑还是“教育公平”+“防止过度内卷”。政策不希望看到的:过度商业化=不要广告,不要过度融资扩张,不要一级市场/风投一股脑进去,教育机构上市,把义务教育商业化。过度内卷=不要从小掐尖,不要出教学安全事故等。我认为,政策绝大多数是要求的是治标不治本,并没有从根本上遏制需求(选拔性考试仍然是唯一升学路径+内卷仍然是普遍现象+绝大多数优质岗位仍和学历挂钩),可以类比房地产“新房限价”,“二手房限购”等等一系列限制房价措施,这些措施历史上都让房地产市场经历了比较大的下行周期,但是治标不治本。我认为双减类似,政策只是想看到表面上不要太“高调”,太“商业”,但是没有改变实际需求仍客观存在的事实,而且地方政府对执行这个政策也没有显著动力(是违背地方政府利益的)。

因此我们认为,未来教培行业会持续低调发展,头部机构网点/学生数规模上恢复到原先的规模的可能性还是相当大。

头部教培机构的天花板在哪里?双减,到底有没有改变行业天花板?

2021年双减前,市场估计当时全市场教培行业的CAGR至少达到10%+,虽然当时的市场已经达到万亿规模,但是市场拍教培天花板按照K12学生人数*参培率*人均收费来拍,学生人数小幅下降,但是后两者都有显著上升空间(下沉化,人均支出年均增长7%以上)。

即使双减前,市场都普遍认为天花板的讨论尚早。因为在双减之前,头部教育公司聊得一方面是行业增长,另一方面是连锁化率提高,教育行业虽然竞争激烈,但是还是处在头部机构攻城拔寨,连锁化率上升的初期,当时距离行业的天花板都很“遥远”。CR24.4%,CR106.5%,高度分散的市场给头部机构很多空间去做兼并扩张。

双减后,长期市场的天花板会降低吗?双减没有客观减少需求,因此我认为并没有客观限制行业的天花板。真正值得但有的是学生人数下降。K12学生人数*参培率*人均收费。后两者预期仍会持续上升,K12人数预期3年后才会有显著下降。

当前。行业的短期增长来自填坑,中长期增长来自行业兼并整合,头部市占率提高(类比一线城市,头部机构的市占率可以达到10%,意味着全国的市占率也能进一步提高),真的行业天花板在3年内我认为都不是行业的决定性因素。

以深圳为例子,看教培市场的天花板。

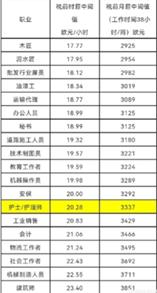

深圳市2022年底普通中小学874所,K12在校学生178.32万人,深圳中小学生参培率数据说法不一,按照2019年上海消费协会的草根调研,深圳参培率全国最高,达到80%,北大统计数据,全国一线城市参培率为50%,如果取中值65%,深圳对应总参培人数89万人。平均支出方面,根据北大数据,一线城市平均补习班支出在2万元,或者根据19年消费协会数据,补习支出平均占到家庭可支配收入9.4%,由此计算深圳年户支出1.45万元。按照1.7万元计算,全深圳市场规模在150-200亿元。