【专题报告】白糖:进口糖将冲击现货市场

观点概述:

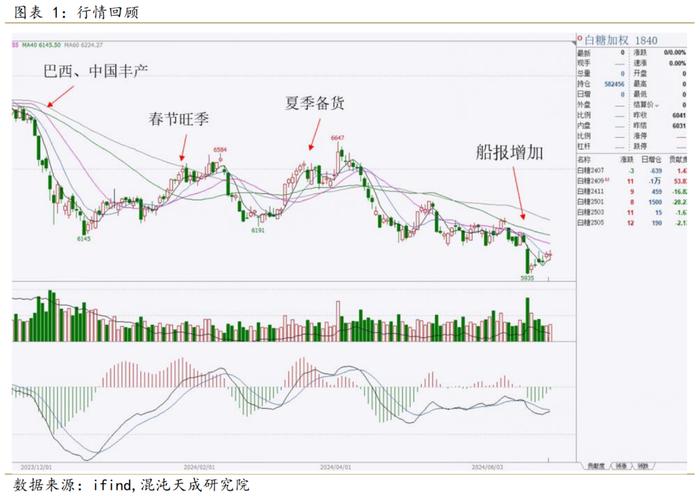

2023年11月巴西和中国大幅增产推动原糖郑糖齐跌,后在6150元/吨寻获支撑位,再后来由于白糖消费旺季来临,郑糖在春节前和4月出现了季节性的反弹,而后旺季消费交易结束盘面转入低位震荡,在巴西港口糖发运量增加后破位下跌。

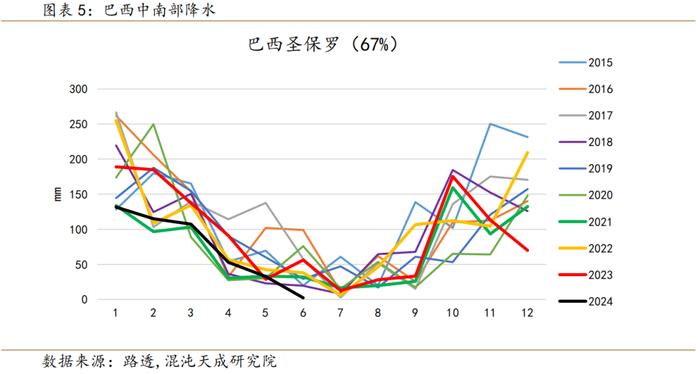

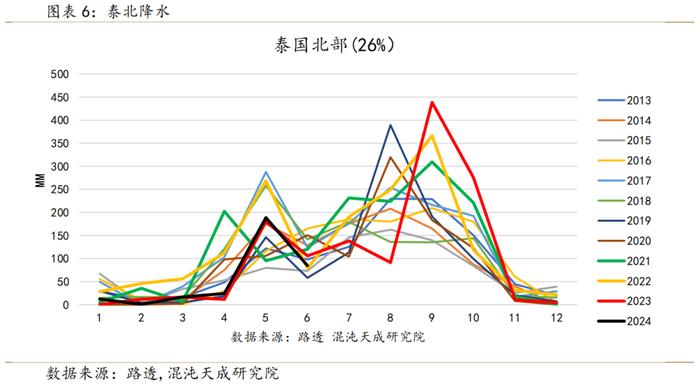

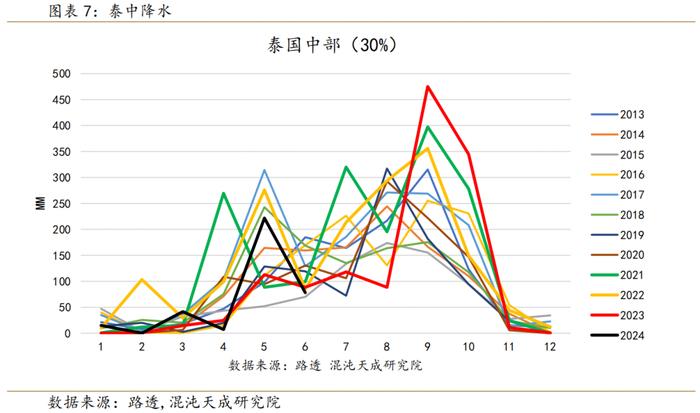

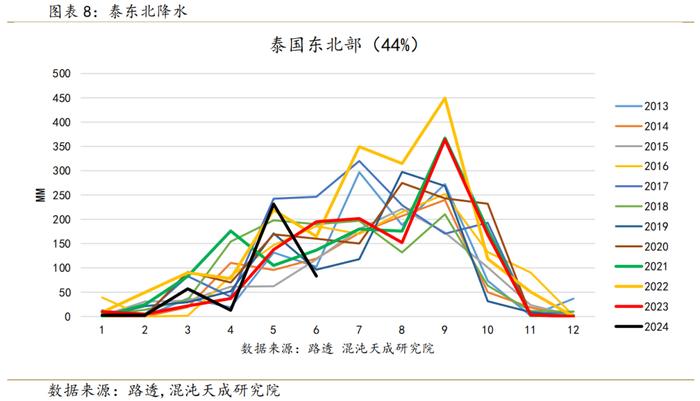

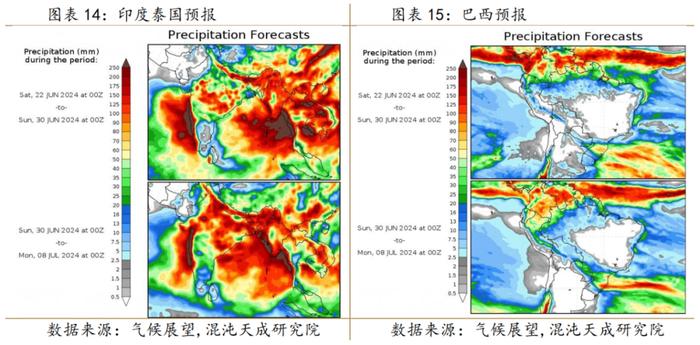

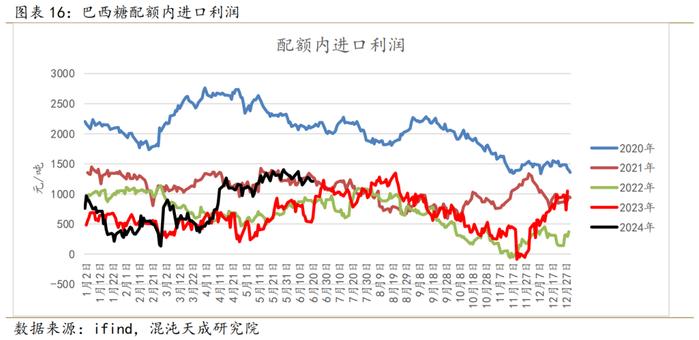

天气方面,巴西、泰国、印度产区5、6月份降水量少,比较干旱,这也表现在了原糖从5月17日开始的反弹中。未来降水预报表示,泰国、印度产区将迎来全国性的大量降水,巴西也将有降水覆盖中南部产区。未来降水落下后原糖应开始新一轮下跌。

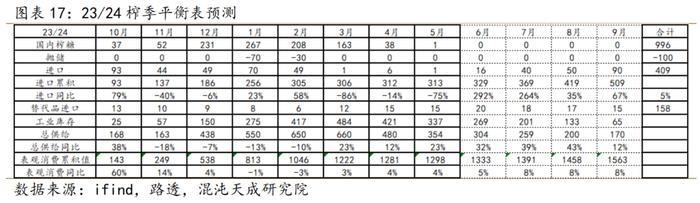

进口利润方面,目前巴西糖配额内进口利润为1208元/吨,同比增加100%,与2021年同期相当,假设今年进口节奏与2021年相似。7、8、9三个月的总供给将同比增加39%、43%、12%。在今年三季度表观消费将进一步增加最终达到1563万吨,同比增幅8%。若以全国每年1500万吨的实际消费量来看,9月将会有63万吨过剩。

但上周期货下跌所表达的看跌预期为时尚早, 在进口糖真正进入国内市场前sr2409将受现货强势影响而反弹,在此期间1月合约作为新季合约跟涨应不及九月。预计9-1价差将随着sr2409合约上涨先走扩,而后在进口糖到港后再走缩。所以策略上推荐9-1反套,既可以表达现货价的下跌,也可以对冲掉供给端的天气风险。

策略建议:9-1反套

风险提示:巴西发运不及预期

后续关注:巴西船报、国内白糖现货价

一、 基本面

2023年11月巴西和国内大幅增产推动原糖郑糖齐跌,后在6150元/吨寻获支撑位,再后来由于白糖消费旺季来临,郑糖在春节前和4月出现了季节性的反弹,而后旺季消费交易结束盘面转入低位震荡,在巴西港口糖发运量增加后破位下跌。

经过2023年年底大跌之后丰产的利空得到释放,糖价逐渐企稳,在2024年上半年形成震荡走势,有以下几个原因:

1、5月底全国食糖生产结束,23/24榨季全国产糖996.32万吨,同比增加99万吨,增幅11.03%。基本符合开榨前的预期,在七个月的生产过程中已经逐渐将压力释放。

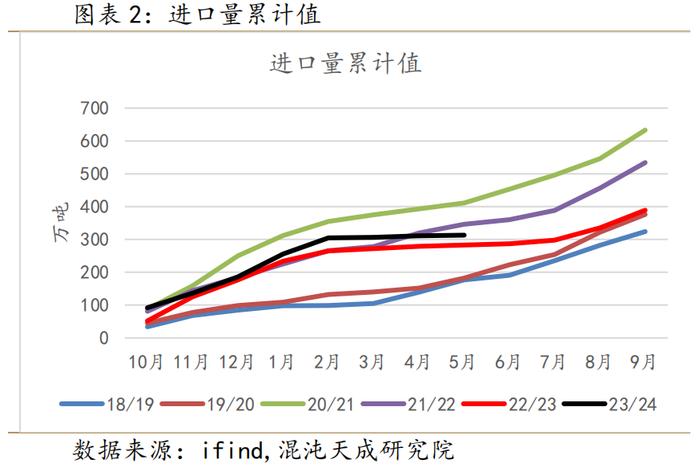

2、23/24榨季截至5月食糖累积进口量313万吨,同比提高30万吨,但进口主要集中在2023年10月-2024年2月,期间共进口305万吨,而三月后进口量几乎没有,所以当下进口端对盘面没有形成压力。

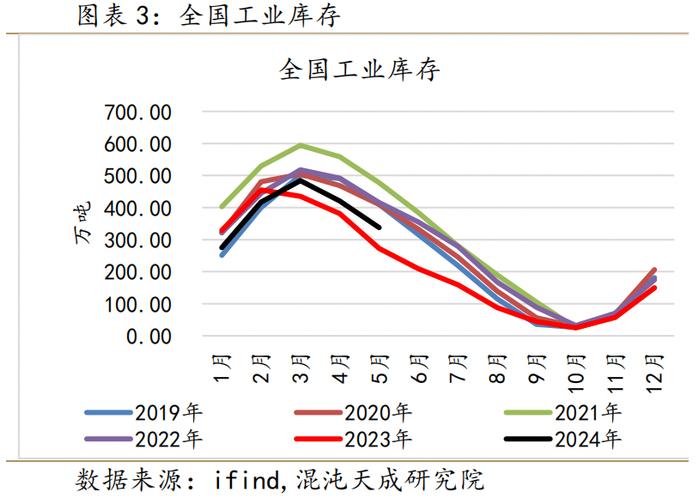

3、23/24榨季截至5月表观需求1398万吨,同比增加153万吨,全国工业库存337万吨,同比提高65万吨,但较六年内均值仍下降50万吨。在供给增加大幅增加的背景下,库存反而上升不多,反映出白糖的下游需求尚可,起到了托底盘面的作用。

4、集团制糖成本高,23/24榨季由于甘蔗收购价高,每吨糖原料成本为4700-4900,广西糖厂制糖成本在5900-6100元/吨之间,同比提高400-600元/吨。在盘面中体现为6100元/吨的支撑。

上半年总结:6月前国内需求承接住了供给的增加,并且一直没有新增趋势性的驱动,所以盘面在6月前跟随现货涨跌,每到消费旺季便开启一波上涨行情,而后回落,维持了半年的震荡行情。

二、 未来的压力

1、 为什么六月会突破

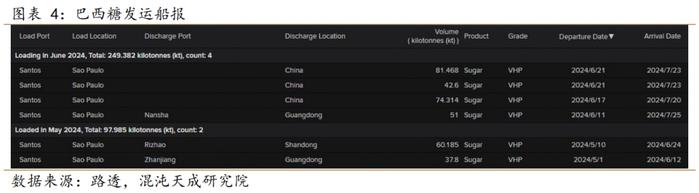

进入六月后巴西糖发运量大幅增加,截至目前有共计24.93万吨糖装运出发,五月仅有9.8万吨发运量。据此我们可以推测原糖进口配额已经下发。这也是本轮资金敢于一天增仓8万手试探支撑位的原因。

2、 全球天气

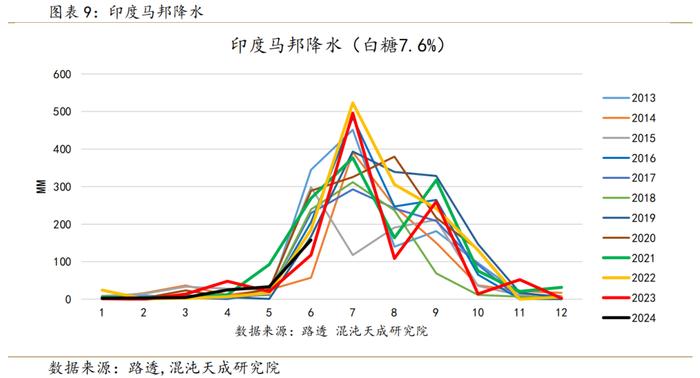

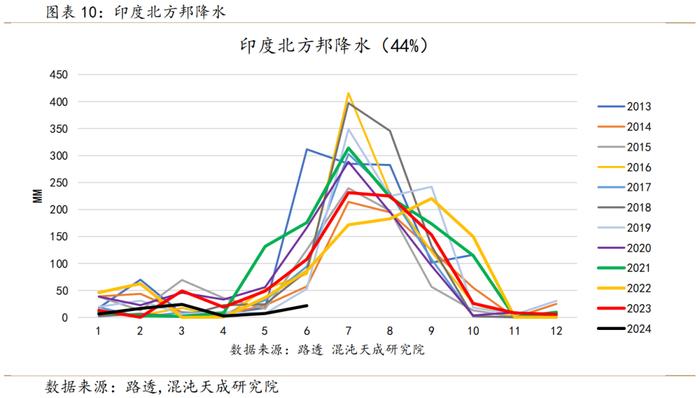

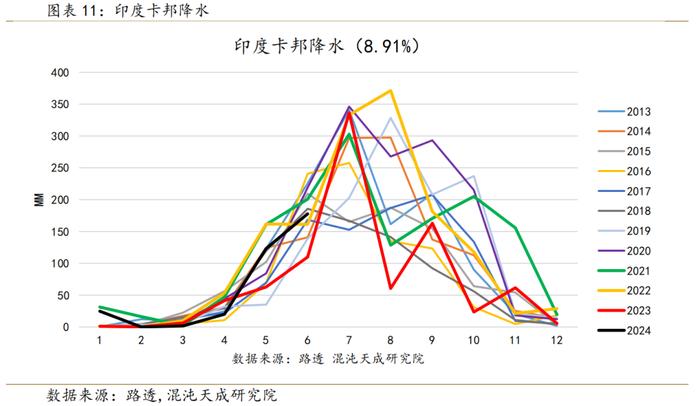

从目前的降水量来看巴西、泰国和印度的马邦、北方邦都非常干旱。

巴西圣保罗正处在压榨的高峰期,但6月降水量几乎为0,长时间的干旱会导致收获季的甘蔗含糖量下降。

泰国方面,甘蔗进入伸长期,需水量逐渐提高,泰北、泰中较往年略旱,泰东北产区降水量达十年内最低值。

印度方面马邦、卡邦降水尚可,但产量占比最大的北方邦极度干旱。

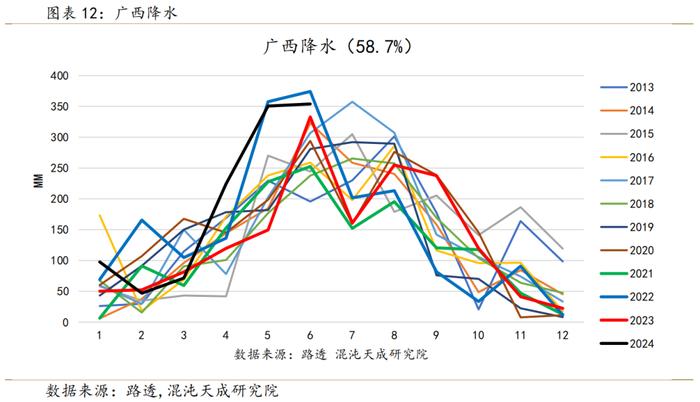

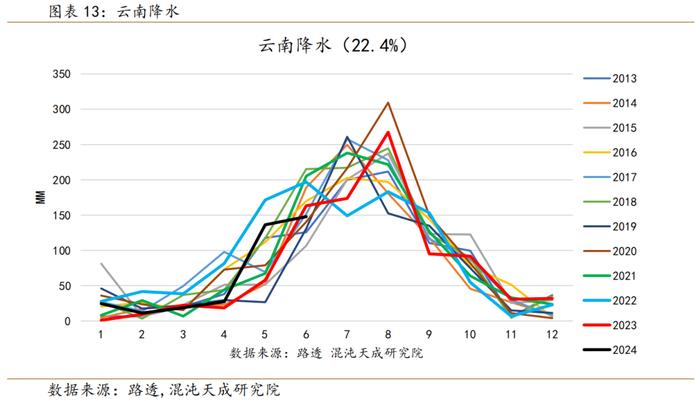

广西云南产区降水充沛。

目前境外产区干旱问题带来的利多已经在一个月前开始的原糖反弹中得到释放。从降水预报来看,印度、泰国将马上迎来全国范围的大量降水,干旱问题马上就能解决,巴西的降水也将覆盖中南部蔗区。在各主产区的干旱问题解决后原糖应开始新一轮的下跌。

3、 预估未来到港增加

值得注意的是,目前巴西糖配额内进口利润为1208元/吨,同比增加100%,而且在境外产区干旱问题解决后进口利润可能会受原糖下跌影响进一步扩大。目前的配额内进口利润与2021年相当,2021年三季度进口量快速增加,最终三季度总进口量为180万吨。

假设今年与2021年三季度进口节奏相同,那么7、8、9三个月的总供给将同比增加39%、43%、12%。在今年三季度表观消费将进一步增加最终达到1563万吨,同比增幅8%。若以全国每年1500万吨的实际消费量来看,9月将会有63万吨过剩。

现在虽然有进口糖放量的预期,但进口糖还没有真正供给国内市场,所以现货市场短期内并不会受到影响,期货下跌所表达的看跌预期为时尚早,预计短期内郑糖合约将会形成反弹震荡走势,直到7月20日以后进口糖放量到港冲击现货市场,届时现货价下跌强化看跌预期,期货再次开启新一轮跌势。

sr2409短期内仍将受现货强势影响而反弹,在此期间1月合约作为新季合约跟涨应不及九月。预计9-1价差将随着sr2409合约上涨先走扩,而后在进口糖到港后再走缩。所以策略上推荐9-1反套,既可以表达现货价的下跌,也可以对冲掉供给端的天气风险。

风险点:巴西发运量不及预期