工业应收账款较快累积——2024年1-5月工业企业利润数据点评

来源:钟正生经济分析

平安首经团队:

事项:2024年1-5月工业企业利润同比增3.4%,较前四个月回落0.9个百分点。

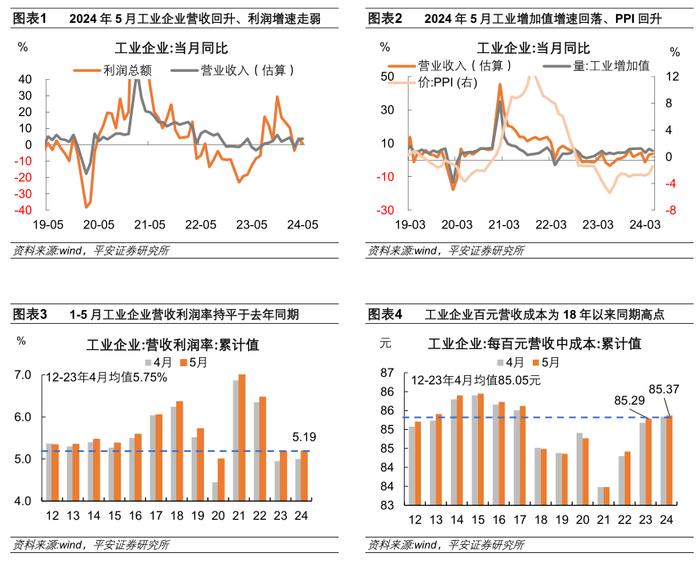

1.工业企业利润增速回落,营收维持增势。2024年5月,工业企业利润单月同比增长0.7%,较4月回落3.3个百分点;工业企业营收增速提升0.5个百分点至3.8%。拆分来看,1)量降:5月工业增加值同比增速为5.6%,较4月回落1.1个百分点。2)价升:5月PPI同比增长-1.4%,较4月提升1.1个百分点。3)利润率回落:5月单月工业企业营业收入利润率较去年同期低0.2个百分点,对工业利润增速的拖累约3.5个百分点。从影响利润率的因素看,1-5月工业企业每百元营业收入中成本和费用增加,而其他差额项目回落,或在人民币汇率同比贬值的过程中受益。

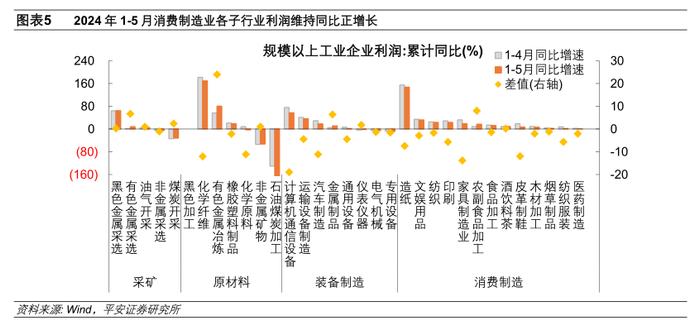

2.从大类行业看,5月中下游制造业和水电燃气行业盈利增速放缓,而采矿和原材料行业利润同比跌幅收窄。制造业主要板块中:1)装备制造对工业盈利的拉动减弱,利润增速回落4.8个百分点至11.5%,拉动规上工业利润3.6个百分点,较上月减少1.1个百分点。2)消费制造业利润同比增长10.9%,增速较上月回落1.1个百分点,拉动略有减弱。3)原材料行业利润降幅收窄,形成一定支撑。钢铁行业5月当月同比由亏转盈;有色冶炼受价格上涨推动,前5个月利润增速提升24.0个百分点至80.6%。

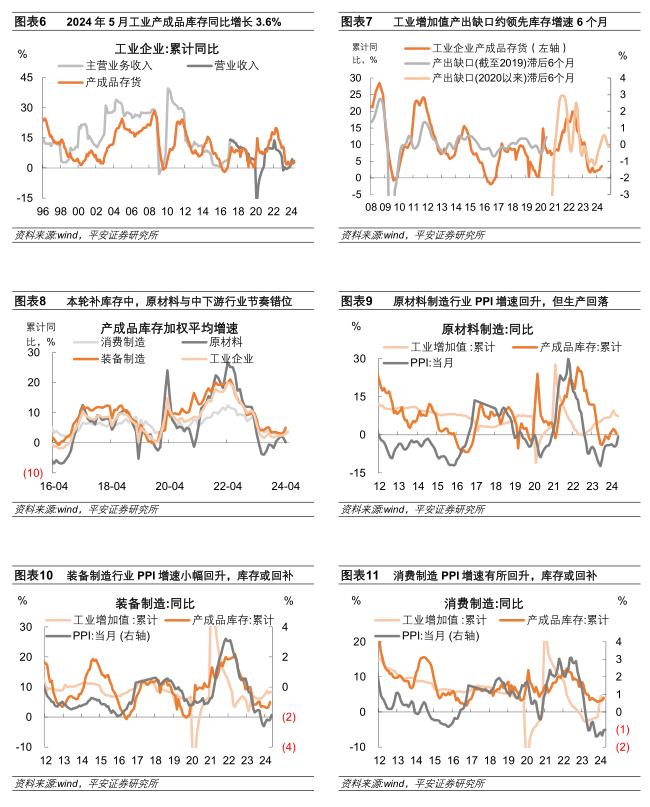

3.工业企业库存增速提升。5月工业企业产成品存货同比增速3.6%,连续6个月回升,达到2023年5月以来最高点。我们认为,短期工业产成品库存回升存在一定基础。一方面,低基数将助力6月PPI同比增速继续回升,有利于作为名义值的产成品库存回补;另一方面,领先库存半年的工业增加值产出缺口在2023年四季度回升,有利于产成品库存回补。不过,下半年库存回升持续性待考。工业增加值产出缺口2024年2月以来回落,不利于2024年8月及此后工业库存的回补。

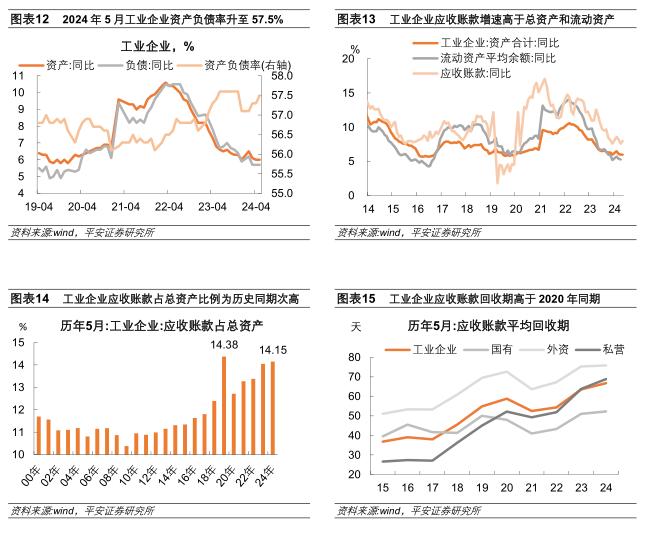

4.工业企业资产负债率提升,应收账款增速偏高。1)5月末工业企业资产负债率57.5%,较4月提升0.2个百分点;工业总资产增速和总负债增速分别为6.0%和5.7%,资产增速已连续6个月快于负债增速。2)5月末工业企业应收账款同比增长8%,较上月提升0.4个百分点。截至2024年5月,工业企业应收账款占总资产的比例已升至14.15%(系2000年以来历史同期次低点)、应收账款回收期持续拉长(系2015年有统计以来历史同期最高点,较2020年同期高8天)。工业应收账款水平高企,或对企业经营和资产负债表产生不利影响。

风险提示:稳增长政策落地效果不及预期,海外经济衰退程度超预期,经济转型中的结构变化使数据之间的领先滞后关系发生变化等。

2024年6月27日,国家统计局公布1-5月规模以上工业企业经营数据。1-5月规上工业企业实现利润总额27543.8亿元,同比增长3.4%,较前4个月回落0.9个百分点。工业企业经济效益状况主要呈现以下特点:

1、工业企业利润增速回落,营收维持增势。

2024年5月,工业企业利润单月同比增长0.7%,较4月回落3.3个百分点;工业企业营收增速提升0.5个百分点至3.8%。

拆分量、价和利润率:1)量降:2024年5月工业增加值同比增速为5.6%,较4月回落1.1个百分点;2)价升:PPI同比增长-1.4%,较4月提升1.1个百分点。3)利润率回落:2024年5月单月工业企业营业收入利润率较去年同期低0.2个百分点,对工业利润增速的拖累约3.5个百分点。

2024年1-5月,工业企业营收利润率为5.19%,持平于去年同期,却低于5.75%的历史同期均值(2012年以来)。从影响利润率的因素看:一方面,工业企业每百元营业收入中的成本和费用分别较去年同期增加0.08元和0.07元,形成拖累。另一方面,每百元营收中的其他差额项目(在会计报表中对应税金及附加、资产减值、汇兑损益等分项)较去年同期回落0.15元,对冲了成本和费用增加的负面影响,在人民币汇率同比贬值的过程中受益。

2、从大类行业看,装备制造和消费制造对工业利润的拉动回落,而原材料行业拖累减弱形成一定对冲。

2024年1-5月,工业利润累计同比增长3.4%,较前4个月回落0.9个百分点。大类行业中,作为工业盈利的主体部分的制造业利润累计同比增长6.3%,增速上月回落1.7个百分点;采矿业利润同比跌幅收窄2.4个百分点至-16.2%。水电燃气行业盈利累计同比增长29.5%,增速较上月回落7.4个百分点,其盈利主要受益于电煤成本降低、发电量增长。

制造业主要板块中:

1)装备制造利润增速放缓,对工业利润增速的拉动回落1.1个百分点,至3.6个百分点。2024年1-5月,装备制造业利润同比增长11.5%,较上月回落4.8个百分点;结构上,装备制造业中的三个强势行业利润增势均有放缓。其中,电子行业利润增长56.8%,而上月为75.8%;铁路船舶航空航天运输设备利润增长36.3%,较上月回落4.4个百分点;汽车行业利润增长17.9%,较上月回落11.1个百分点。

2)消费制造利润保持两位数增长,对工业利润增速的拉动略有减弱。2024年1-5月,消费制造行业利润同比增长10.9%,增速较上月回落1.1个百分点。结构上,13个子行业利润均实现正增长,其中化纤、造纸行业利润分别增长1.69倍、1.47倍,文教工美、纺织、印刷、家具、农副食品、食品制造行业利润增长12.4%-31.8%。

3)原材料行业利润降幅收窄,形成一定支撑。2024年1-5月,原材料制造业利润同比下降15.1%,降幅比上月收窄4.1个百分点。随着大规模设备更新等政策措施落地显效,钢材市场预期向好、价格回升,钢铁行业5月当月实现利润95.0亿元,同比由亏转盈,扭转了钢铁行业全行业连续3个月当月净亏损的局面;有色冶炼行业受产品价格上涨等因素推动,1-5月份利润增长80.6%,增速较上月加快24.0个百分点。

3、工业企业库存增速提升,下半年“补库存”持续性待考。

2024年5月工业企业产成品存货同比增速3.6%,连续6个月回升,达到2023年5月以来最高点。

我们认为,短期工业产成品库存存在一定回升基础,但下半年持续性待考。从领先库存周期变化的总量指标看:一是,低基数将助力PPI同比增速在6月继续回升,有利于作为名义值的产成品库存回补。二是,工业增加值产出缺口领先库存增速半年左右,该指标在2023年四季度持续回升,表明2024年二季度库存增速存在回升基础;然而,产出缺口自2024年2月至5月逐步回落,不利于2024年8月及此后工业库存的回补。

4、工业企业资产负债率提升,应收账款增速偏高。

2024年5月末工业企业资产负债率57.5%,较4月提升0.2个百分点,不同所有制企业资产负债率同步回升。2024年5月工业总资产增速和总负债增速分别为6.0%和5.7%,二者均持平于上月。自2023年12月起,工业企业总资产增速已连续6个月快于负债增速。

截至2024年5月,工业企业应收账款同比增长8%,较上月提升0.4个百分点。应收账款高企,对企业经营和资产负债表产生影响。可从两个指标的变化观察:1)应收账款占总资产的比例不断提升,2024年5月已升至14.15%,系2000年以来历史同期次低点(仅低于2020年同期)。2)应收账款回收期持续拉长,2024年5月已升至66.8天,系2015年有统计以来历史同期最高点,较2020年同期高8天。

风险提示:稳增长政策落地效果不及预期,海外经济衰退程度超预期,经济转型中的结构变化使数据之间的领先滞后关系发生变化等。

免责声明

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。