广发固收 | 2022信用策略之三:政策暖风下,优质民企“剩者为王”

2022年以来,监管部门出台了多项支持民营企业债券融资的政策,政策导向及其对民企债的影响引发市场关注。对比2018年民企支持政策,政策思路基本一致,一方面,政策向优质民企倾斜,重点支持“暂时遇到困难,但有市场、有前景、技术有竞争力”的民企。另一方面,通过信用风险缓释工具等市场化增信方式支持民企债券融资。此外,本轮政策在降低民企成本、引导金融机构加大民营企业的业务投入方面的支持力度更大。

虽然监管部门积极出台各项政策支持民营企业债券融资,但受市场风险偏好制约,2018年以来民企债整体处于风险出清过程中。具体来看,2018年以来民企债净融资持续为负,2021、2019年净融资缺口分别达4650亿元、3933亿元。净融资为负导致存量民企债规模和企业数量持续收缩。截至2022年7月24日,存量民企债降至1.07万亿元,仅为2017年末的43%,民企数量为320家,仅为2017年末的41%,存量民企债规模占产业债的比重下降至9%。存量民企债收益率两极分化,无估值和8%以上占比达48%,这些民企债可能以违约、展期或到期净偿还退出债券市场的方式,带动整体民企债规模继续下降。

总体而言,在经济增速放缓、市场风险偏好较低背景下,民企债的信用修复并不容易。存量民企债仍处于风险逐步出清的阶段,优质民企的融资增量短期内难以覆盖弱民企的到期压力,净融资为负的格局或将延续。民企债券融资支持工具的发行规模相对较小,对整体民企债发行的提振作用也相对有限。

现阶段的民企债,主要关注三类,一是优质民企债,二是附加CRMW的民企债,三是政策支持品种的民企债。

民企债呈现“剩者为王”的格局,优质民企债券净融资正增长、发行利率稳中有降。随着弱资质民企债的不断出清,能够保持债券融资功能的民企数量日益减少。因此,当支持民企债券融资的政策密集出台,首先惠及优质民企。在政策暖风期,优质民企债的利差压缩机会值得关注。

CRMW相当于给债项进行了担保增信,投资策略主要包括同时申购标的债券+CRMW、只申购标的债券、购买标的实体发行的其他债券。

关注发行政策鼓励品种的民企。一方面,相当于贴上了“有市场、有前景、有技术竞争力”的民企标签,有助于其市场认可度的提升。另一方面,作为鼓励品种的债券,其发行便利性和募集资金用途灵活性均有优势,也有助于民企扩宽债券融资渠道、缓解短期内债券到期压力。

一、“一揽子”政策支持民营企业债券融资

2022年7月22日,中国证监会、国家发改委、全国工商联联合发布《关于推动债券市场更好支持民营企业改革发展的通知》,旨在通过加强金融服务引导、市场监管规范和部门沟通协作等方式增强债券市场服务民营企业改革发展质效。2022年以来,监管部门出台了多项支持民营企业债券融资的政策,政策导向及其对民企债的影响引发市场关注。

2022年3月5日,国务院政府工作报告中首先指出“要完善民营企业债券融资支持机制”,随后各部门积极响应并落实政策。

3月27日,证监会宣布从科技创新债、融资服务、市场化增信、回购融资、证券基金机构参与、宣传推介、信息披露七个方面推出一系列政策措施,拓宽民营企业债券融资渠道。4月12日,沪深交易所召开了“信用保护工具支持民营企业债券融资座谈会”,将通过市场化的信用保护工具,引导市场修复对民企债券的投资信心,改善民营企业融资环境。5月11日,证监会在交易所债券市场推出民营企业债券融资专项支持计划,该计划通过与债券承销机构合作创设信用保护工具等方式,增信支持有市场、有前景、有技术竞争力并符合国家产业政策和战略方向的民营企业债券融资。

6月29日,证监会决定进一步降低交易所债券市场交易成本,对民营企业债券融资交易费用应免尽免,指导沪深交易所、中国结算暂免收取债券交易经手费、结算费和民营企业债券发行人服务费。

在经济增速放缓、民营企业信用偏弱的背景下,2022年上半年民营企业债券融资支持政策主要从加强金融服务和市场化增信方面发力。一方面,引导沪深交易所、中国结算暂免收取债券交易经手费,降低交易成本,并鼓励证券基金等金融机构加大对民营企业的业务投入。另一方面,通过设立市场化的信用保护工具,引导市场修复对民企债券的投资信心,以稳定和促进民营企业债券融资。

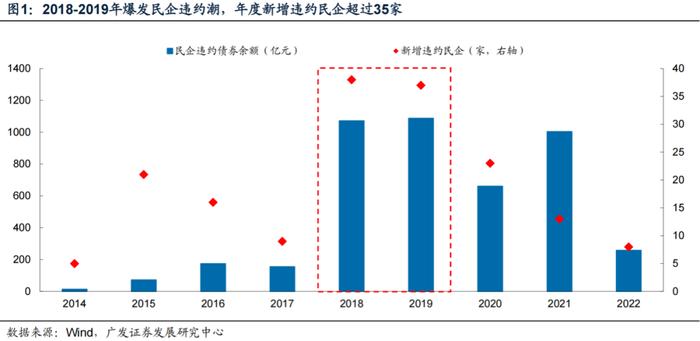

回顾历史,上一轮密集出台支持民企融资政策的阶段是2018年四季度至2019年。在强监管和去杠杆背景下,由于前期的债务无序扩张导致2018年民企违约潮爆发,民企信用遭到重创,再融资陷入困境。2018年10月以来民企融资利好政策频出,主要聚焦民营企业融资增信环节,设立民营企业债券融资支持工具,对优质民企提供支持,鼓励金融机构在加强风险识别和风险控制的基础上,运用信用风险缓释工具等多种手段,支持民营企业债券融资。

对比当前的民企债券融资政策和2018年民企支持政策,可以发现政策思路基本一致,一方面,政策向优质民企倾斜,重点支持“暂时遇到困难,但有市场、有前景、技术有竞争力”的民营企业。另一方面,通过信用风险缓释工具等市场化增信方式支持民企债券融资。此外,本轮政策在降低民企成本、引导金融机构加大民营企业的业务投入方面的支持力度更大。

二、民企债信用修复难度较大,仍处于风险出清阶段

虽然监管部门积极出台各项政策支持民营企业债券融资,但受市场风险偏好制约,2018年以来民企债整体处于风险出清过程中。具体来看,2018年以来民企债净融资持续为负。我们统计广义的民企债,将央企、地方国企和公众企业以外的企业均归为民企,债券类型包括短融(超短融)、中票、公司债、企业债、定向工具和项目收益票据。一方面,民企债券发行较为低迷,占产业债的比重明显下降。2021年,民企债发行额为4205亿元,占产业债的比重为7%,2022年初至7月24日,民企债发行额仅2024亿元,占产业债的比重进一步下降至5%,相比2015-2017年20%-25%左右的比重大幅萎缩。另一方面,从净融资额看,2018年以来民企债整体均处于净偿还状态,2021、2019年净融资缺口分别达4650亿元、3933亿元。

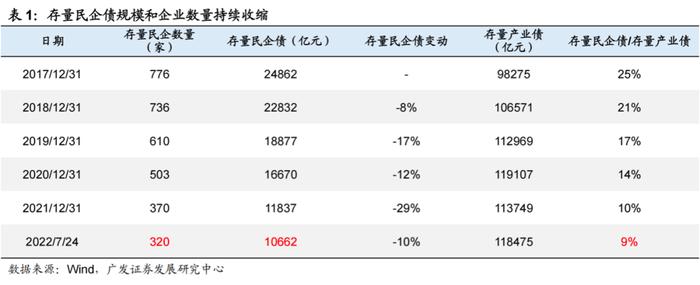

净融资为负导致存量民企债规模和企业数量持续收缩。2017年末,存量民企债为2.49万亿元,民企数量超过750家,存量民企债规模占产业债的比重为25%。截至2022年7月24日,存量民企债下降至1.07万亿元,仅为2017年末的43%,民企数量为320家,仅为2017年末的41%,存量民企债规模占产业债的比重下降至9%。2018年以来,民企发债低迷、净融资持续为负,导致存量民企债规模不断收缩。民企数量的下降,一方面已违约或展期的民企风险不断出清,另一方面市场避险情绪导致部分民企基本丧失了债券融资功能,随着债券到期而退出债券市场。

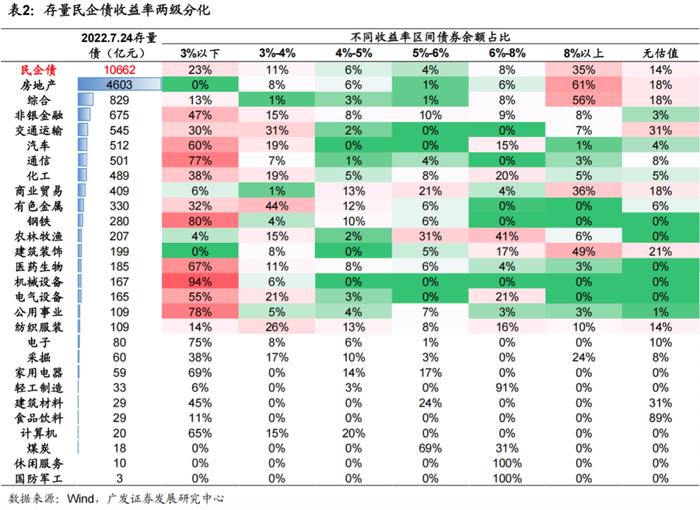

存量民企债收益率两极分化,无估值和8%以上占比达48%,部分民企债仍将继续出清。存量民企债从行业分布看,房地产行业占比最高,达43%,综合、非银金融和交通运输占比5%-8%左右,汽车、通信和化工占比4.5%-5%。从收益率分布看,无估值的民企债占比13.79%,这部分主要是已违约民企的未到期债券,收益率8%以上的民企债占比34.58%,以地产债为主,部分民企已展期。8%以上和无估值的占比合计达48%,这些民企债可能以违约、展期或到期净偿还退出债券市场的方式,带动整体民企债规模继续下降。

信用风险缓释凭证(CRMW)作为民企债券融资支持工具,实际发行规模相对有限。2018年10月下旬,利好民企的政策频出,央行、国务院、发改委、银保监会、证监会等均发文或采取行动表示支持,设立民营企业债券融资支持工具作为重要措施之一,帮助“暂时遇到困难,但有市场、有前景、技术有竞争力”的民企顺利发债。拉长时间看,民企债的CRMW在2018年四季度实际发行额接近60亿元,但此后每季度的发行额基本在10-30亿元左右波动,2022年第一、两季度的发行额仅10亿元左右。

总体而言,在经济增速放缓、市场风险偏好较低背景下,民企债的信用修复并不容易。存量民企债仍处于风险逐步出清的阶段,优质民企的融资增量短期内难以覆盖弱民企的到期压力,净融资为负的格局或将延续。民企债券融资支持工具的发行规模相对较小,对整体民企债发行的提振作用也相对有限。

三、优质民企“剩者为王”

现阶段的民企债,主要关注三类,一是优质民企债,二是附加CRMW的民企债,三是政策支持品种的民企债。

民企债呈现“剩者为王”的格局,优质民企债券净融资正增长、发行利率稳中有降。随着弱资质民企债的不断出清,能够在债券市场保持债券融资功能的民企数量日益减少。因此,当支持民企债券融资的政策密集出台,首先惠及了优质民企,一方面其发行债券的便利性有所提高,另一方面由于供给量有限带动发行利率的下降。在政策暖风期,优质民企债的利差压缩机会值得关注。

CRMW相当于给债项进行了担保增信,主要从两方面促进民企债券融资,一是满足低风险偏好投资者的需求,进而提高民企债发行成功率;二是向市场传递积极信号,改善民企融资环境。投资策略主要包括同时申购标的债券+CRMW、只申购标的债券、购买标的实体发行的其他债券。对于民企债CRMW,我们重点关注三个方面,一是CRMW是否延续,能够在不同阶段支持民企发债;二是CRMW创设价格的变化,一般而言,民企基本面改善,CRMW创设价格将随之下降;三是标的债券期限的变化,对于资质良好的民企,创设机构可能才愿意对1年以上的债券创设CRMW。

关注发行政策鼓励品种的民企。为进一步引导金融资源向科技创新领域集聚,2022年5月20日,交易商协会发布了《关于升级推出科创票据相关事宜的通知》。科创票据是指科技创新企业发行或募集资金用于科技创新领域的债务融资工具,即科创主体类和科创用途类科创票据。其中,科技创新企业需具有相应科技创新称号,用途类科创票据要求募集资金中50%以上用于支持科技创新发展。对于发行政策鼓励品种的民企,一方面,相当于贴上了“有市场、有前景、有技术竞争力并符合国家产业政策和战略方向”的民企标签,有助于其市场认可度的提升和融资环境的改善。另一方面,作为鼓励品种的债券,其发行便利性和募集资金用途灵活性均有优势,也有助于民企扩宽债券融资渠道、缓解短期内债券到期压力。