张丽平:稳步推进REITs市场健康发展

作者|张丽平张嘉明「国务院发展研究中心金融研究所,张丽平系副所长」

文章|《中国金融》2022年第14期

2022年5月,在公募不动产信托投资基金(REITs)试点两周年之际,国务院办公厅发布《关于进一步盘活存量资产扩大有效投资的意见》,标志着我国REITs试点进入加快推进期。从国际经验看,REITs的健康发展对宏观经济作用积极,不仅能够盘活存量资产、用好增量投资,降低宏观杠杆率,而且为金融市场投资者提供了新的投资选择。目前我国REITs试点主要集中于基础设施领域,并逐步向租赁住房领域拓展,积极作用有所显现。为进一步促进REITs市场健康发展,推进公司制REITs和契约制REITs协同发展、稳妥推进REITs底层资产多元化并形成资产组合运作模式、进一步完善REITs运作的体制机制、努力构建更加健全的风险防范机制,应是我国REITs未来发展的主要方向。

从国际经验看REITs的作用及影响因素

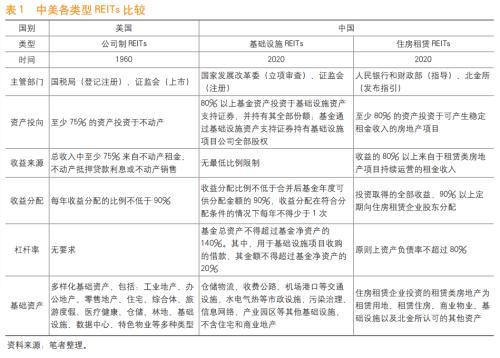

从组织结构来看,REITs可以分为公司制和契约制。其中,公司制REITs采用股份制公司的形式,投资者认购股份后成为股东,股东大会指定董事会并由董事会聘任REITs管理机构。在美国,REITs就是以公司制为主,如果满足至少75%的资产投资于不动产,总收入中至少75%来自不动产租金、抵押贷款利息或不动产销售,每年收益分配的比例不低于90%等要求,那么经营不动产的公司就可以被认定为REITs。契约制REITs则由投资者与REITs管理机构签订契约构成信托关系,投资者持有的REITs份额即获得收益分配的凭证。新加坡、中国香港等经济体的REITs以契约制为主。契约制REITs同样对资金投向、收入来源和享受税收优惠的分红比例作出规定。如在新加坡,REITs须将至少75%的资产投向可产生利润的不动产标的,90%以上的收入须来源于不动产租金、特殊目的公司的利息或分红以及许可的其他投资收益;如果REITs想要享受税收优惠条款,分红比例要达到90%。

对宏观经济而言,REITs的稳健发展主要有三个方面的积极作用。一是盘活存量资产,带动增量投资。REITs通过证券化的方式将巨额存量固定资产转化为标准化、可交易、流动性强的金融产品,从而盘活存量资产。与此同时,通过盘活存量,REITs获得的资金成为增量投资的可靠来源。二是提高直接融资比重,降低宏观杠杆率。在REITs融资模式下,持有人可以将已有不动产作为底层资产发起证券化,投资者作为股东或基金份额持有人取得REITs权益,不动产持有人获得直接融资。三是为投资者提供优质投资标的。作为投资标的,REITs具有两大优点:一方面,REITs本身属于权益类资产,又具备一定的固定收益特征,收益和风险介于普通股票和债券之间;另一方面,REITs与其他资产类别的相关性适中,风险分散效果好。

目前,美国拥有世界上最大的REITs市场。根据欧洲公共不动产协会(EPRA)的数据,截至2022年第一季度末,全球REITs市场共有924只REITs产品,总市值达2.38万亿美元。其中,美国REITs市场规模近1.6万亿美元,为全球最大,占全球REITs市场的68%。日本、澳大利亚、英国和新加坡REITs市场规模紧随其后,但占比均不到10%。

从美国经验来看,REITs市场稳健发展主要依赖四大因素。一是要有导向明确的统一认定标准。在美国,除了要符合资金投向比例、收入比例、分红比例这三个核心条件外,还需符合以下条件的公司才可以被认定为拥有REITs资格:至少有100个股东;以公司为纳税主体;由董事会或受托管理委员会管理;五个以内股东持股比例不得超过50%。二是基础资产能带来稳健的收入。美国REITs始终强调是能产生收入的不动产融资,因此基础资产能否产生稳定收入在很大程度上影响了投资者投资REITs的意愿。美国REITs基础资产之所以能够保持收入长期稳定,主要是因为美国经济长期稳步增长、不动产市场发展较快以及REITs底层资产流动性较强。虽然美国历史上曾发生多次金融危机,但长期经济增长的趋势比较稳健。从美国房价来看,只有在2007年次贷危机后至2012年期间出现下跌,在其余40年里一直保持上涨态势。美国不动产租赁市场发达,也为REITs提供了稳定的租金收入。值得注意的是,美国REITs底层资产是以资产组合的方式运作的,收入不仅可以源于租金,还可以通过买卖资产实现资产升值收益。三是有利于REITs标准执行的税收安排。在美国,经营不动产的公司之所以愿意遵守投资比例、收入来源比例、分红比例等标准限制,注册为REITs公司,主要是为了享受REITs独有的税收安排。获得REITs资格后,公司应税收入中分红给股东的部分不需要缴纳企业所得税。这也是REITs公司唯一能切实获得的税收优惠。为进一步推动既定标准的执行,REITs收入来源不符合规定要求以及分红比例低于要求的部分需缴纳全额的惩罚性税收。此外,为了鼓励更多业主将不动产提供给REITs公司经营,美国还允许通过UPREITs和DOWNREITs方式帮助业主实现延迟纳税。四是发达便利的资本市场。由于在美国资本市场上市较为便利,因此上市成为美国REITs融资的主要渠道,这也是美国REITs以公司制为主的重要原因。与此同时,美国资本市场上丰富的金融衍生工具也有助于REITs公司对冲市场波动风险。

我国REITs试点推进情况及效果

我国REITs发展历程

人民银行指导北京金融资产交易所(下称“北金所”)推出公司制REITs。2020年1月,北金所发布《住房租赁企业股权交易服务指引(试行)》及配套规则,参照国际主流模式推出我国的公司制REITs。根据相关指引,住房租赁企业至少80%的资产投资于可产生稳定租金收入的房地产项目,收益的80%以上来自于租赁类房地产项目持续运营的租金收入,投资取得的全部收益中90%以上定期向住房租赁企业股东分配。截至目前,已有8家住房租赁企业作为REITs在北金所挂牌。

同一年,我国也开始在基础设施领域试点契约制REITs。2020年4月30日,国家发展改革委、证监会联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着我国契约制REITs正式起步。基础设施REITs采取“公募基金+资产支持证券(ABS)+项目公司”的组织架构,基金通过基础设施资产支持证券持有项目公司全部股权,并通过资产支持证券和项目公司等载体取得基础设施项目的完全所有权或经营权利。截至目前,共有13只基础设施REITs产品挂牌上市。

随着基础设施REITs试点的推进,相关配套政策和规则也在不断完善。一方面,基础设施REITs相关制度日益健全。2020年7月,国家发展改革委办公厅印发《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》,明确试点项目申请材料要求,规范试点项目申报程序,严格开展项目合规性审查,基础设施REITs的制度建设迈出了第一步。与此同时,证监会发布《公开募集基础设施证券投资基金指引(试行)》,明确要求REITs80%以上的基金资产须投资于基础设施资产支持证券并持有其全部份额,收益分配比例不低于合并后基金年度可供分配金额的90%。2021年12月,国家发展改革委办公厅印发《关于加快推进基础设施领域不动产投资信托基金(REITs)有关工作的通知》,提出各地方发展改革委要加强宣传解读、调动参与积极性,摸清项目底数、分类辅导服务,安排专人对接、做好服务工作,加强部门协调、落实申报条件,及时沟通反映、加快申报进度,用好回收资金、形成良性循环,鼓励先进典型、形成示范引领,进一步加快推进基础设施REITs相关工作。

另一方面,有关扩容扩募以及税收等方面的配套规则也陆续出台。在扩容扩募方面,2021年6月,国家发展改革委发布《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,将基础设施REITs试点区域扩展至全国,并将保障性租赁住房等资产纳入基础设施REITs试点项目,REITs底层资产扩容迈出了坚实一步。2022年5月,证监会指导沪深交易所分别发布基础设施REITs扩募指引,弥补了扩募规则的空白。税收方面,2022年1月,财政部和国家税务总局出台相关文件,明确了基础设施REITs搭建、设立阶段的税收政策。

我国基础设施REITs试点情况及效果

作为现阶段我国主要推动的REITs模式,基础设施REITs试点至今已有两年多时间。截至目前,共有13只基础设施REITs产品挂牌上市,试点工作取得了初步成效。从试点情况来看,基础设施REITs切实起到了盘活资产存量、带动增量投资的作用。目前12只(有1只尚未披露募资金额)REITs产品发行规模达到458.12亿元,其中已披露数据的10只REITs底层资产账面价值约为245亿元,可见REITs在盘活存量方面表现突出。盘活存量是用好增量的前提,试点成果表明,REITs在盘活资产存量方面探索出一条可行路径,宜加快推进,尽快释放带动增量投资的潜力。

与此同时,在我国资管行业转型阶段,REITs提供了一种新的大类资产配置选择,为投资者分享不动产红利提供新的机会。从市场反应来看,我国基础设施REITs上市后受到众多投资者欢迎。截至2022年6月21日,已上市的12只基础设施REITs产品平均网下认购倍数为17.07倍,公众认购倍数为37.21倍,总市值达到516.98亿元。与初始发行价格相比,12只产品平均涨幅约为21%。短期内,基础设施REITs供不应求的局面仍将持续。截至2022年4月,我国公募基金净值已经突破25万亿元,但基础设施REITs占比仅为0.2%,仍有巨大的市场潜力。

我国REITs市场未来发展方向

一是推进公司制REITs和契约制REITs协同发展,逐步统一认定标准。公司制REITs和契约制REITs都是国际市场上较为成熟的模式,二者并行发展符合我国经济体量大、市场需求多元化的国情。值得注意的是,当前我国公司制REITs和契约制REITs在认定标准上并不一致,宜在资产投向、收益来源与收益分配方面设定统一的最低比例,更好地促进行业规范发展。

二是稳妥推进REITs底层资产多元化并形成资产组合运作模式。在发展较成熟的REITs市场,底层资产涵盖了住宅、工商业地产、农林地乃至特色物业(如广告牌)等诸多类型的不动产。REITs市场规模在很大程度上取决于底层资产的种类,当前我国REITs底层资产还仅限于少数资产类型,难以满足市场需求。底层资产扩容、引入更多类型的不动产是我国REITs未来发展的长期趋势。此外,宜加快推进REITs从单体资产运作向资产池模式转变,依托多元化的底层资产构建资产组合,降低REITs收入的顺周期性,平抑REITs和底层资产市场价格波动。

三是进一步完善REITs运作的体制机制。当前,我国基础设施REITs的相关制度和规则仍在持续完善的过程当中。比如,扩募和税收的相关制度规则在基础设施REITs试点初期并不明确,但随着试点过程的推进,相关主管部门陆续出台配套政策,补齐了制度和规则短板。下一步,要及时总结试点经验,尽快完善REITs从立项到上市的全流程管理,形成系统性的基础制度和配套规则。

四是努力构建更加健全的风险防范机制。防范风险有赖于严格执行REITs投资不动产比例、分红比例等标准,目前基础设施REITs试点中并没有规定来源于不动产投资收益的最低比例,宜适时补充和完善相关规定,防止REITs沦为圈钱工具。