【中泰期货金工】基于上证50ETF期权的Gamma Scalping策略解析——期权策略系列研究之七

中泰期货研究所

摘要

本报告首先站在期权多头角度分析Gamma与Theta博弈中的数量关系,强调了在实际波动大于预期的情况下,Gamma端的损益将会占据主动。其次介绍了一个常用的期权多头策略——GammaScalping,并详细解释了交易方法及该策略在各个希腊字母维度所面临的风险和收益状况。最后,选取几段历史区间作为回测期,观察该策略在该环境下的表现。

根据本系列报告《中泰期货金融工程专题报告20230428-期权卖权策略收益来源实证分析——期权策略系列研究之二》中对于期权价格变化的希腊字母分解可知,当买入期权时,在Gamma维度可以得到稳定收益而在Theta维度会因为时间的流逝逐渐失去合约的时间价值。

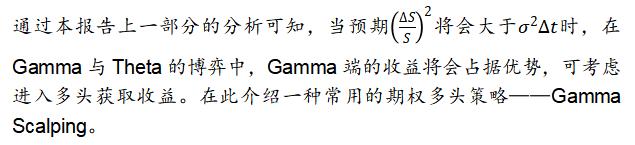

在期权卖权策略的研究中,投资者面临的是Gamma与Theta端的博弈,策略试图通过选择合适的期权合约并采取一定的风控措施获得稳定的收益。回测结果也显示,期权的卖权策略收益率具有很明显的左偏特征。也就是说,在大部分情况下,选择合适的期权合约可以克服Gamma端的损失获得较为稳定的正收益,但一旦发生极端行情,策略将会在Gamma维度产生非常大的损失,从而发生回撤,接下来从理论上讨论在什么情况下Gamma将会占据主导。

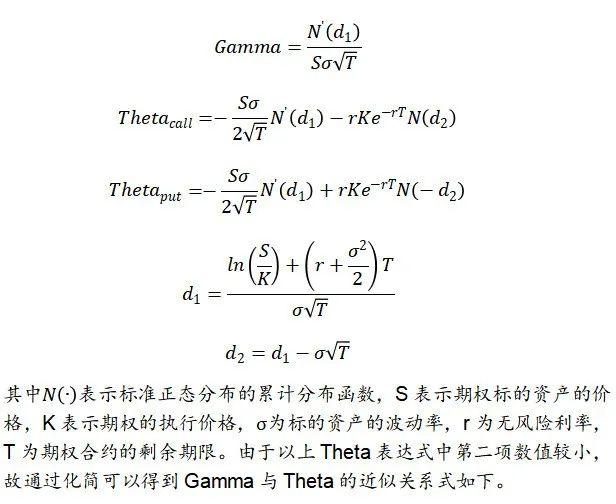

在不考虑分红的情况下,Gamma和Theta的计算公式如下所示,看涨和看跌期权的Gamma计算公式相同,Theta的计算公式略有区别。

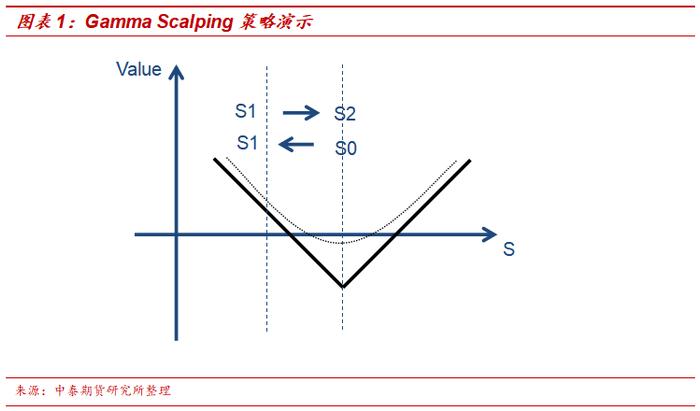

该策略首先建立一个Straddle组合,即买入平值的看涨和看跌期权。此时,组合的Delta敞口接近于0,Gamma与Vega为正,Theta为负。但随着标的资产价格的变化,期权组合在各个希腊字母维度的敞口也会发生变化。例如当建立Straddle组合时,期权组合的Gamma值较大,这将会导致Delta敞口在短时间内发生非常大的变化。GammaScalping策略考虑在建立Straddle后对Delta敞口进行动态调整,使得组合Delta值始终接近于0,那么在市场波动的环境下则可以起到“高抛低吸”的效果。

该策略也可以在图表1中进行展示,横轴表示期权标的资产的价格,纵轴表示期权的价值。在0时刻通过买入一份平值看涨一份平值看跌期权(执行价格K=S0)建立一个Straddle组合,到期的收益结构如图中黑色实线所示,未到期之前的期权组合价值如图中黑色虚线所示,两者之间的差额为期权组合的时间价值。

从图表1中也可以得出,在建立Straddle组合期初,Delta值接近于0,Gamma值为正(绝对数值随合约到期期限减小而增大),Vega值为正(绝对数值随合约到期期限减小而减小),Theta值为负(绝对数值随合约到期期限减小而增大)。随着时间流逝,期权标的资产价格会发生变动。假设从0时刻至1时刻,期权标的资产价格从S0下降到S1,那么可知期权组合的Delta从接近于0变为负值(期权组合Delta值可理解为图中黑色虚线在S=S1点处的斜率),为了保持组合Delta中性,应该在1时刻以S1价格买入标的资产,获取正Delta值,以此对冲期权组合的Delta敞口。如图表1所示,截至2时刻标的资产价格从S1上升到S2(S2=S0),为了持续保持组合的Delta值接近于0,投资者将以价格S2(S2=S0,S2>S1)卖出标的资产。通过以上操作(以价格S1买入标的资产并以价格S2卖出),在构建Straddle组合并持续保持Delta中性的同时,变相完成了标的资产的“高抛低吸”。

通过以上对于策略的解析可知,在GammaScalping过程中虽然表面上标的资产通过“高抛低吸”获得了盈利,但其收益会被期权组合Delta维度上的损失相抵消,故该策略的实质收益来源为Gamma,这也是该策略名称“GammaScalping”的来源。

除此之外,在实施该策略的过程中还需重点关注以下两点。

首先,为了避免到期前期权合约时间价值的加速衰减,一般会选取到期期限非近月的合约。根据Vega值的期限结构可知,远月平值合约的Vega值较大,故在实施策略时,应该充分考虑隐含波动率相对水平和变动方向的影响。也就是说该策略除了考虑Gamma端收益能否克服Theta端带来的时间价值损失以外,还应该充分考虑期权隐含波动率带来的影响。

其次,当标的资产价格呈现单方向变动,该策略的效果将会不佳,具体原因为:第一,标的资产价格变动的Delta端收益将被现货相反头寸所对冲。第二,当标的资产价格远离执行价格时,期权处于较为实值或虚值的状态,其Gamma的绝对数值会快速降低,在该维度同样难以获得较高的收益。第三,通常来说当标的资产从震荡转换为趋势行情一段时间后,期权的隐含波动率会持续下降,在Vega端会给策略带来不良影响。

三

策略回测结果及归因分析

观察2016年12月30日至2023年6月30日的上证50ETF走势如图表2所示。图表2中的红色曲线为上证50ETF经过向前复权后的收盘价,黑色为上证50ETF的历史波动率。

图表2中波动率表现出了较为明显的均值回归特征,根据本报告前两个部分的分析可以得出,GammaScalping拥有较大的正Gamma与Vega敞口以及较大的负Theta敞口,故投资者在采用该策略时应该是事先预期标的资产发生较大的波动(当③式成立时,站在期权的多头方,Gamma端收益相对于Theta端损失将会占据优势),并且此时期权组合的隐含波动率较低(当隐含波动率上升时,GammaScalping策略将会获利)。

选取图表2中灰色区域作为策略实施区间。在此三个区域中可以看出,在各自区域的起始端,历史波动率均处于较低的位置,并且各区域内标的资产价格并没有表现出趋势行情。

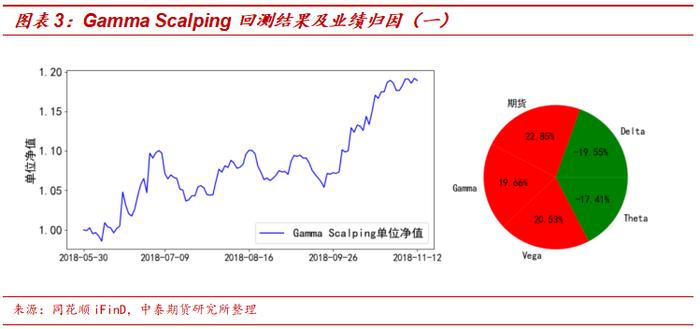

在此三个区域内的回测结果如图表3至图表5所示。左侧为回测单位净值,右侧为回测期内的业绩归因情况。

从图表3至图表5中可以看出,在三个时间区间内,采用GammaScalping均取得了正向收益。在收益的组成方面,三次回测中Gamma端的正向收益绝对值均大于Theta端的亏损,其中第二、第三次更为显著。而期货端通过不断的“高抛低吸”也取得了不错的收益,充分对冲了标的资产来回波动给期权组合带来的Delta端损失。

四

总结

本报告通过分析GammaScalping策略的交易方法得出,该策略将会在Gamma和Vega端有较大正向敞口,在Theta端有较大负向敞口,所以当Gamma端收益可以覆盖期权时间价值的衰减且隐含波动率处于低位时(或有上涨趋势时)建仓是最为合理的。本报告后半部分选取上证50ETF期权在特定时间区域内进行回测得到的结果验证了该策略的思想。

风险提示:基于历史数据研究总结的相关规律未来可能存在失效的风险。