降息后的收益率上行调整是开始还是结束|周观(2022年33期) 20220828

降息激发债市做多情绪后,本周长短端债券收益率均出现了上行调整。背后有哪几大推动因素?利率上行的趋势会否延续:驱动长债和短债收益率上行的原因分别来自于“宽信用”和“紧资金”。首先,8月24日召开的国常会部署稳经济一揽子政策的接续政策措施,对于基础设施和房地产的支持力度加码,令“宽信用”预期升温。其次,临近月末,而央行仍保持20亿元的逆回购量,令资金市场利率有所回升。若要评估利率上行的趋势会否延续,则需要判断该两大因素的可持续性和效果。“宽信用”方面,基础设施建设是拉动社融存量同比回升的重要抓手,紧资金”方面,央行降息和缩量操作并存,我们认为降息意在推动“宽信用”的进程,而缩量意在制止资金空转的现象。基于上述判断,我们认为短债和长债的利率上行空间均有限,相对而言,“信用难宽”的确定性较“资金不紧”更强,因此长债的性价比更高。

欧央行7月会议纪要公布,未来加息走向如何?欧洲经济现状如何:加息方面,欧洲央行9月会议基调相对7月大概率会更加偏鹰,或将加息75bp纳入考量范围,主要受欧元贬值加重能源等输入性通胀的影响。经济方面,欧元区经济活动下滑的迹象越来越多,下滑可能会持续至2023年;有旅游业复苏等新的好消息;德国经济数据整体高于预期但PMI仍低于荣枯线,消费者信心指数由于储蓄增加而显著下降。

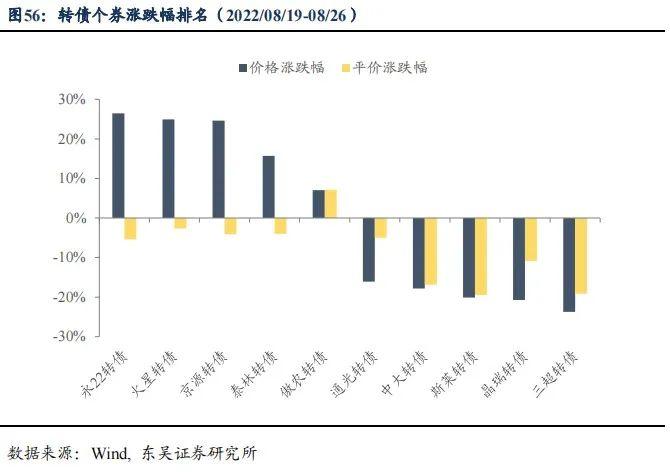

转债市场周度回顾:中证转债指数本周收跌,个别交易日走势与权益市场背离,转股溢价率维持高位。转债市场本周表现不佳,中证转债本周收跌1.42%。除受到来自权益市场的压力外,高估值隐患叠加赎回风险也压制了转债的行情。在新规之后,转债市场的炒作有所降温,从全市场成交量看,本周转债日均成交量降至603亿元,周度环比下降13%,但全市场加权转股溢价率仍高达44.47%,后续估值水平的回归可能以被动收敛方式完成。继上周金博转债后,本周三超转债也公告提前赎回,再度打压市场情绪,引发炒作券调整潮,带动指数下行。行业方面,煤炭(0.81%)、交通运输(0.48%)、传媒(0.11%)等少数行业表现相对较好,国防军工(-5.21%)、电力设备(-4.81%)、石油石化(-4.47%)等行业跌幅较大。

转债市场策略:权益市场本周成长与价值分化,大盘与小盘分化,在内外部因素叠加刺激下,煤炭、油气、海运等周期板块表现亮眼,新半军则集体哑火。本周,多家市场关注度较高的公司披露半年报,但往往呈现兑现利好/利空出尽的走势,在前期以光伏、新能源车等板块引领市场大幅反弹后,当下大盘似已上冲乏力,机会更多来自于高景气行业下的竞争格局优异的细分环节,自下而上择券的重要性再度提升。同时,低估值保护、高盈利预期兑现叠加外部环境催化,周期性板块近来引发市场较高关注,但投资者应提防短期内风格切换带来的市场波动。下一阶段的投资策略,仍建议遵循安全性原则,在确定性中寻求机会。具体来看:(1)有高景气支撑的电力新能源板块,建议关注隆22转债、通威转债、锦浪转债、天能转债、晶科转债,以及电力板块的川投转债、福能转债等;(2)估值具备安全边际,受益于宽松资金面并拥有长逻辑的券商板块,建议关注浙22转债、中银转债、国君转债等。(3)疫情影响边际弱化,受益于疫后修复的板块,包括洽洽转债、新乳转债、珀莱转债、南航转债等。(4)困境反转,建议关注迎来盈利拐点且行情较为独立的生猪养殖板块转债,包括巨星转债、傲农转债、温氏转债等。(5)受益于结构性供需错配,业绩有望超预期爆发的个股,建议关注杭氧转债、嘉元转债等。

风险提示:变种病毒超预期传播、宏观经济增速不及预期、全球“再通胀”超预期、地缘风险超预期。

1.一周观点

Q1:降息激发债市做多情绪后,本周长短端债券收益率均出现了上行调整。背后有哪几大推动因素?利率上行的趋势会否延续?

A:驱动长债和短债收益率上行的原因分别来自于“宽信用”和“紧资金”。

首先,8月24日召开的国常会部署稳经济一揽子政策的接续政策措施,对于基础设施和房地产的支持力度加码,令“宽信用”预期升温。超预期的政策主要有两点,一是增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债地方结存限额,二是允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。其次,临近月末,而央行仍保持20亿元的逆回购量,令资金市场利率有所回升。

若要评估利率上行的趋势会否延续,则需要判断该两大因素的可持续性和效果。“宽信用”方面,基础设施建设是拉动社融存量同比回升的重要抓手,由于专项债整体发行进度前置,政策性开发性金融工具可补充重大项目资本金,此前下达的3000亿元额度中,农发行已完成900亿元农发基础设施基金投放目标任务,此次调增额度可作为接续。而房贷的“一城一策”更有可能指向在三四线城市放松政策,在“房住不炒”底线约束下,一二线城市的放松力度有限。“信心底-销售底-投资底”的传导尚未完成第一步,房企重竣工而轻开工。

“紧资金”方面,央行降息和缩量操作并存,我们认为降息意在推动“宽信用”的进程,而缩量意在制止资金空转的现象。就资金利率而言,只要实体融资需求未见明显改善,则流动性仍然会较为宽松。由于MLF利率和同业存单收益率处于倒挂区间,公开市场操作量的意义或较为有限。

基于上述判断,我们认为短债和长债的利率上行空间均有限,相对而言,“信用难宽”的确定性较“资金不紧”更强,因此长债的性价比更高。

Q2:欧央行7月会议纪要公布,未来加息走向如何?欧洲经济现状如何?

A:主要观点:加息方面,欧洲央行9月会议基调相对7月大概率会更加偏鹰,或将加息75bp纳入考量范围,主要受欧元贬值加重能源等输入性通胀的影响。经济方面,欧元区经济活动下滑的迹象越来越多,下滑可能会持续至2023年;有旅游业复苏等新的好消息;德国经济数据整体高于预期但PMI仍低于荣枯线,消费者信心指数由于储蓄增加而显著下降。

具体分析:

1. 加息:

7月欧央行会议上,参会者多数认同加息50bp,一些认为应25bp,说明50bp已为参会者预期中较激进的选择,决策者也表示,50bp加息幅度高于预期,应被视为紧缩政策前置,旨在传递明确信号表明央行行动决心。但近日,鲍威尔在备受瞩目的杰克逊霍尔全球央行年会上强调“恢复物价稳定可能需要在一段时间内保持限制性的政策立场,历史记录对过早放松政策提出了强烈警告”,给市场美联储转鸽(大概率50bp)的预期泼了冷水,FedWatch显示市场预期的“50bpvs75bp”的概率已经从上周的6:4转变为4:6,这直接使得欧央行不得不重新考虑未来加息幅度。欧央行在纪要中也表示,欧元贬值构成外部环境的重要变化,通过以美元计价的能源进口成本上升,带来通胀压力,然而贬值带来的出口优势因供应链和物流问题不能对经济提供充分支持。美联储鹰派预期释放后,美元走高,欧元贬值,进一步加大欧洲的输入性通胀,为了对此作出回应,欧央行的加息动机将显著增强。不同于7月“多数50bp,少数25bp”的局面,欧央行内部已经显现出更加鹰派的声音,欧央行管委会成员KlaasKnot已公开表示支持在下个月的会议上加息75bp,并认为欧央行应持续加息,直至通胀稳定在2%左右。欧洲央行管委鹰派成员Holzmann也表示,“9月份加息50个基点是最低要求,欧洲央行加息75bp应该是9月份讨论的一部分”。

通胀方面,欧元区7月调和CPI同比上升8.9%,续创历史新高,高于预期8.7%以及前值8.6%。随着近期的能源价格反弹,8月CPI或将再创新高。目前长期通胀预期在2%的目标通胀附近,但值得注意的是市场长期预期开始出现“脱锚”迹象。和美国等与通胀抗争的央行一样,如果欧央行失去了公众对长期目标承诺的信任,通胀将变得更加顽固,抗击通胀所需的成本会显著提高。另外还需关注工资情况,未来通胀持续程度很大程度取决于有没有造成“物价-工资-物价”的循环上涨,如果不能让更多人进入劳动力市场,就会在供给侧产生更长期的通胀压力;工资增长在过去几个月继续逐渐增长,但总体上仍保持在可控范围内,未来经济复苏和追赶效应或将推动工资进一步上涨。

2. 经济:

如欧央行7月纪要所说,欧元区经济活动下滑的迹象越来越多,下滑可能会持续至2023年,PMI、储蓄和股票数据都表明应对消费和投资需求前景保持谨慎。但支撑面也有一定好消息,经济活动继续受益于经济重新开放、强劲的劳动力市场和财政政策支持,如旅游业将成为未来的支持之一。

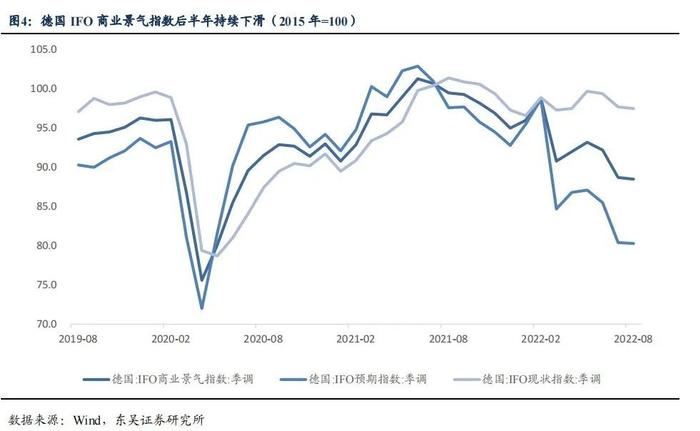

德国作为欧元区核心国之一,其数据对观察欧元区经济有重要参考价值。本周公布的德国GDP季率为0.1%,高于预期0.0%,低于前值0.2%,仍处于下行趋势。PMI作为重要的先行指标,欧元区7月综合PMI初值从6月的52.0跌至49.4,为26个月新低;德国制造业PMI月率为49.8,高于预期48.2,以及前值49.3,但仍低于荣枯线,是经济下行的警告。根据历史数据,德国制造业和综合PMI与欧元区PMI的差距,与经济走向有一定相关性,一般而言,德国制造业和综合PMI至少有一项显著高于欧元区总体,当两项指标与欧元区总体的差距均收窄甚至为负时,往往有PMI下行的风险。8月德国IFO商业景气指数为88.5,高于预期86.8,但略低于前值88.7,连续三个月下降。德国GFK消费者信心指数从-30.9暴跌至-36.5,远低于预测值-31.8,主要是由于追踪消费者储蓄的分项指数飙升,拉低整体指数,GFK表示这主要是因为消费者担心未来能源供给短缺,价格上涨,因此增加了储蓄。

2.国内外数据汇总

2.1.流动性跟踪

2.2.国内外宏观数据跟踪

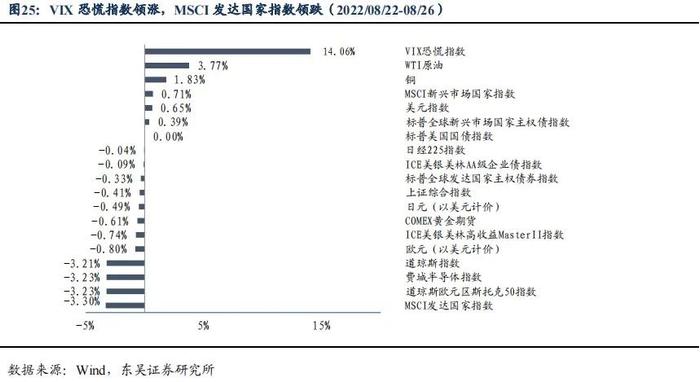

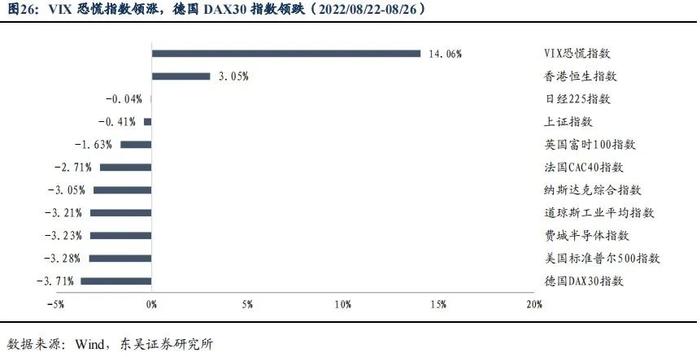

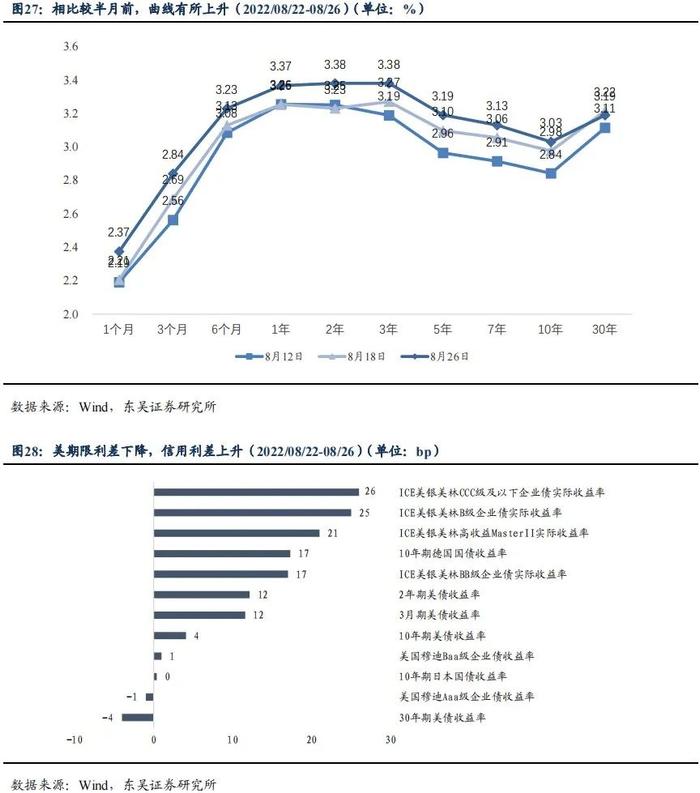

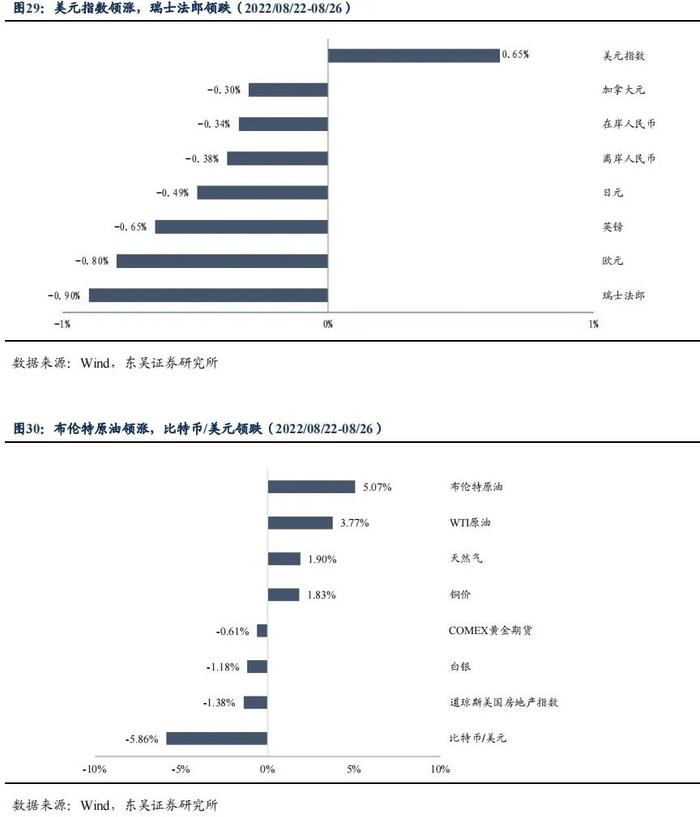

2.3.海外宏观及大类资产表现

3.地方债一周回顾

3.1.一级市场发行概况

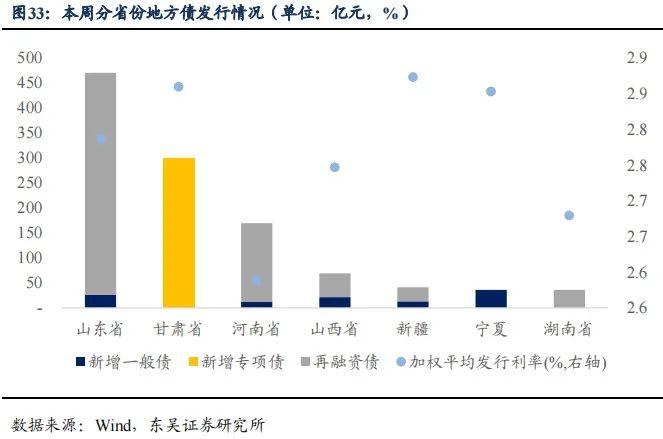

本周(8月22日-8月28日,下同)一级市场地方债共发行19只,发行金额1,122.82亿元,其中新增一般债108.71亿元,新增专项债300.00亿元,再融资债714.11亿元,偿还量735.03亿元,净融资额387.79元。加权平均招标倍数为23.44。新增债的主要投向是战略发展。

本周有7个省市发行地方债,发行量前5位分别为山东省、甘肃省、河南省、山西省和新疆维吾尔自治区,分别发行470.54亿元,300.00亿元,169.58亿元,69.27亿元,41.3亿元。

3.2.二级市场概况

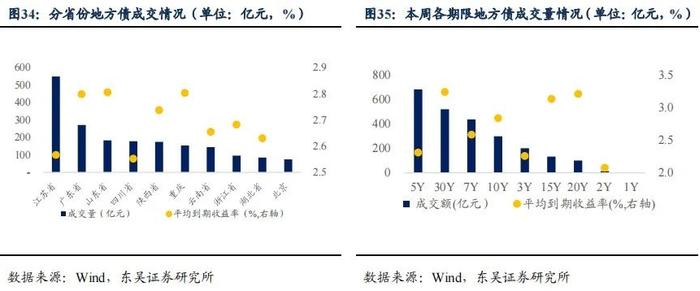

本周地方债存量34.61万亿元,成交量2378.13亿元,换手率为0.69%。前三大交易活跃地方债省份分别为江苏省、广东省和山东省,前三大交易活跃地方债期限分别为5Y、30Y和7Y。

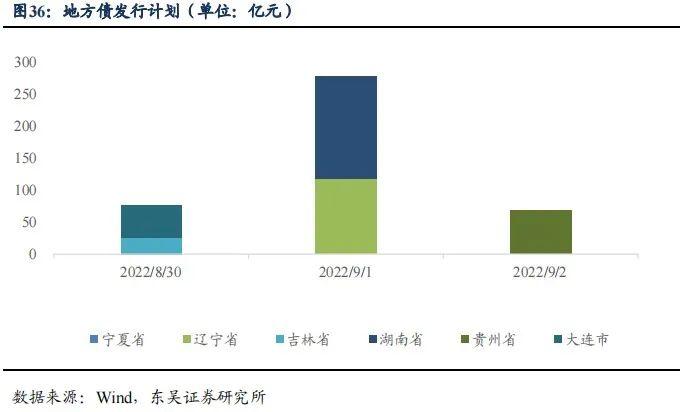

3.3.本月地方债发行计划

4.信用债市场一周回顾

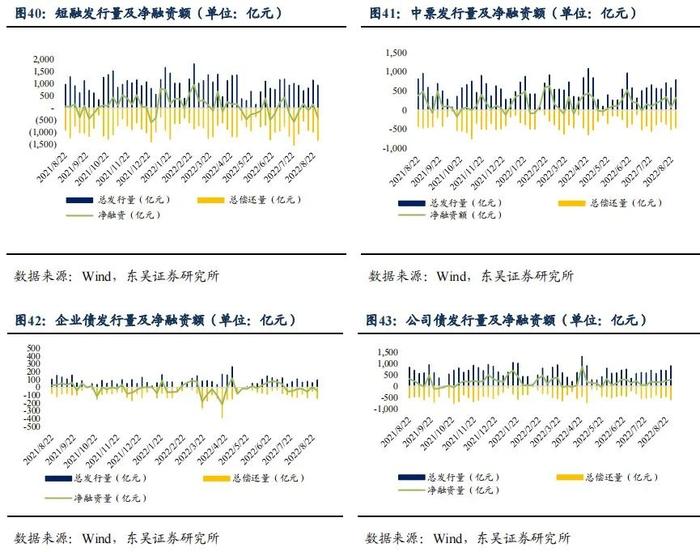

4.1.一级市场发行概况

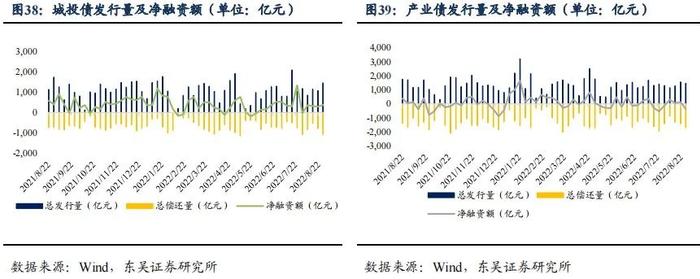

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行351支,总发行量2907.42亿元,总偿还量2758.15亿元,净融资额149.27亿元,较上周减少276.11亿元。

具体来看,本周城投债发行1444.62亿元,偿还1069.14亿元,净融资额375.48亿元;产业债发行1462.80亿元,偿还1689.01亿元,净融资额-226.21亿元。

按照债券类型细分,短融净融资额-391.25亿元,中票净融资额326.83亿元,企业债净融资额-46.15亿元,公司债净融资额295.74亿元,定向工具净融资额-35.90亿元。

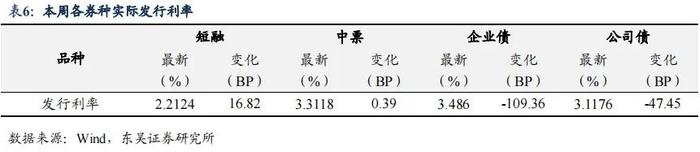

4.2.发行利率

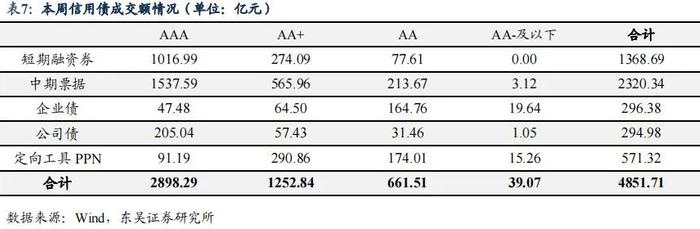

4.3.二级市场成交概况

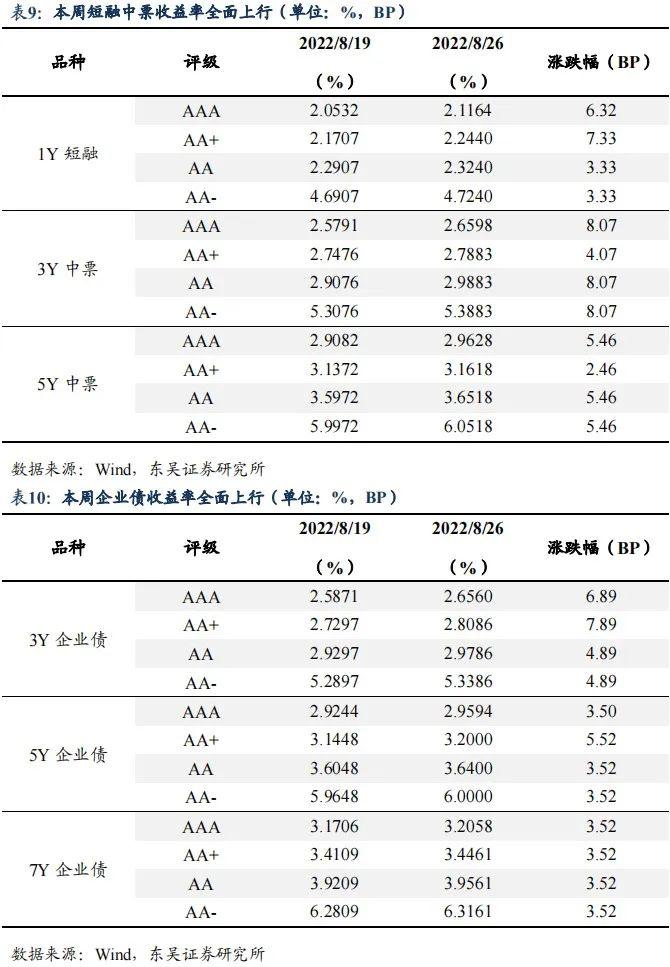

4.4.到期收益率

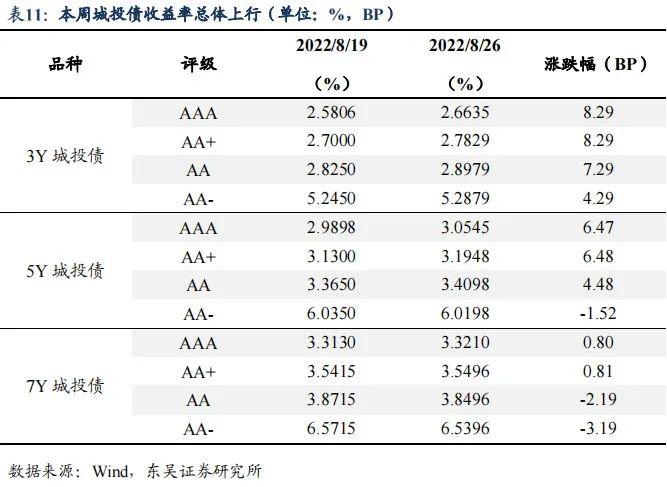

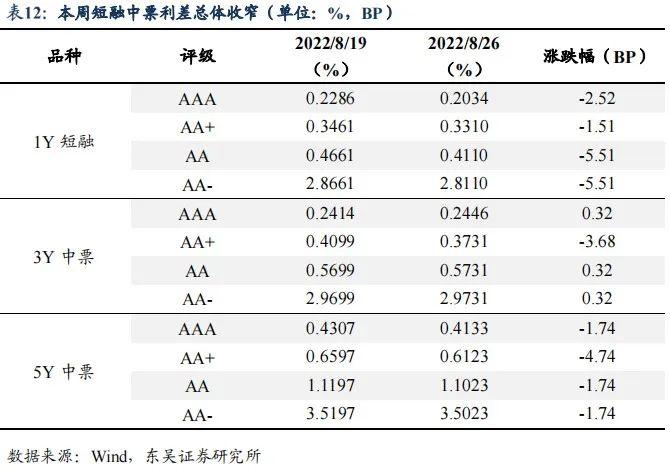

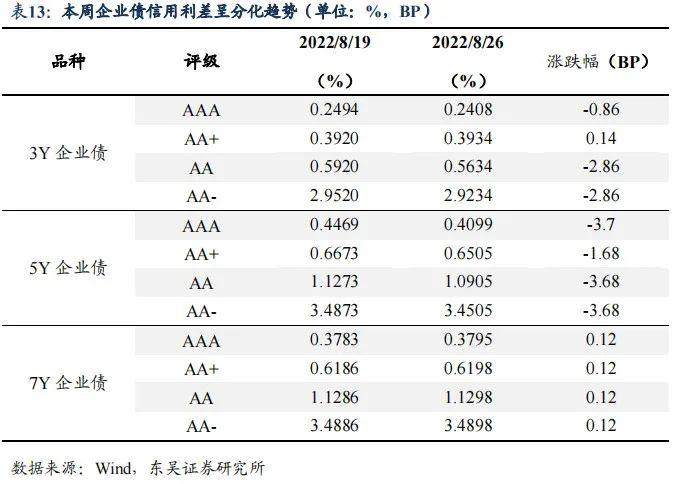

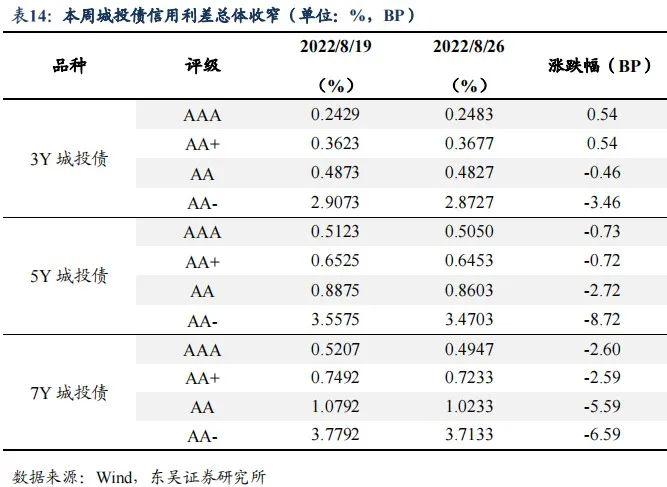

4.5.信用利差

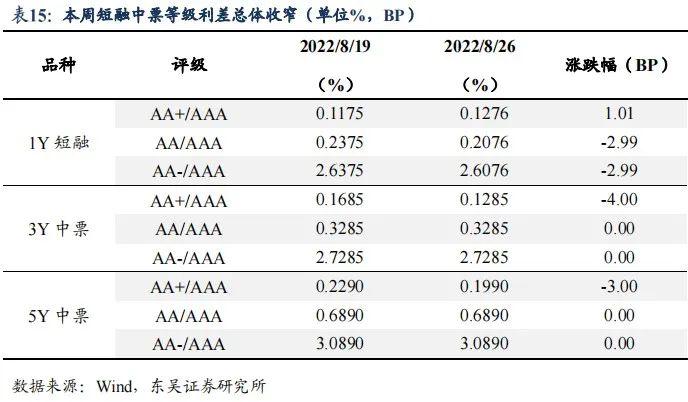

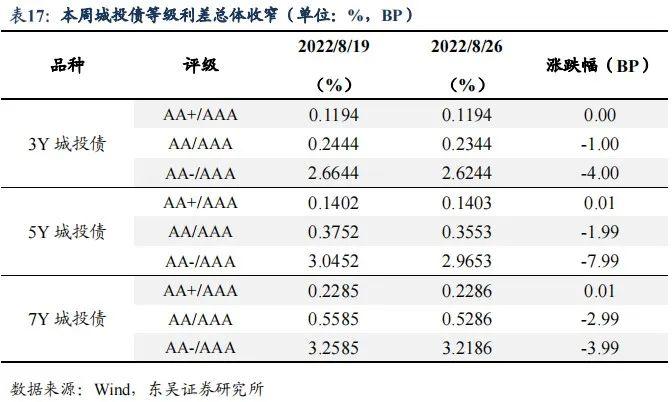

4.6.等级利差

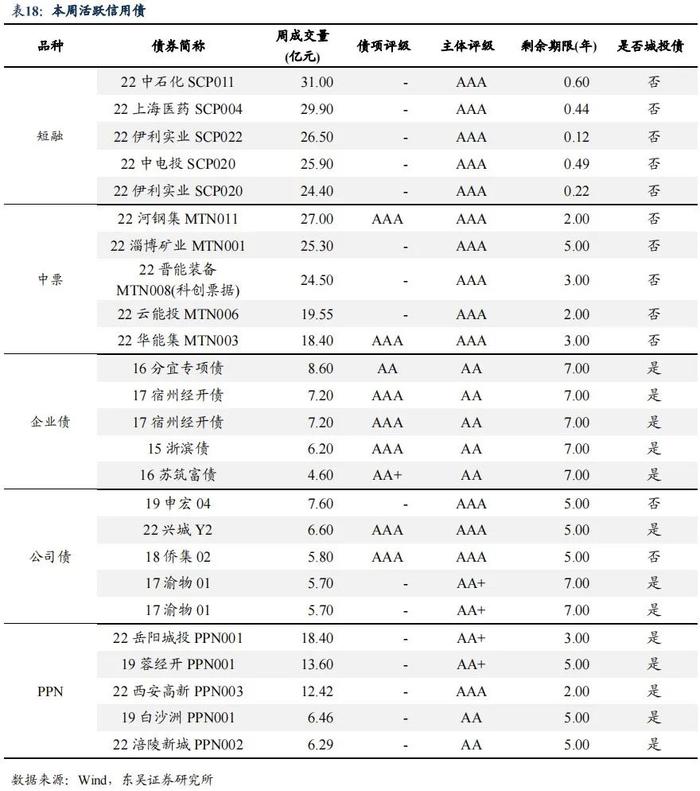

4.7.交易活跃度

本周各券种前五大交易活跃度债券如下表所示:

本周工业行业债券周交易量最大,达3,013亿元,其次分别为公用事业、能源、房地产、金融及材料。

4.8.主体评级变动情况

本周无评级或展望调高债券

5.转债市场表现

5.1.行情回顾

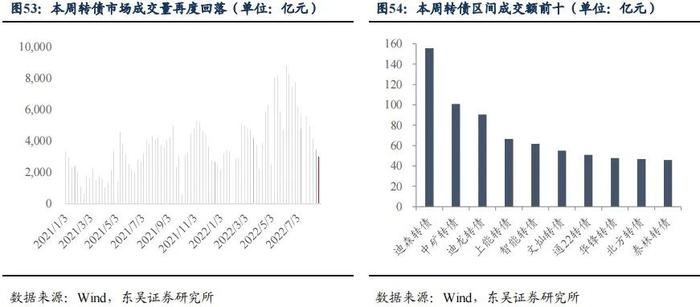

5.2.成交情况

5.3.行业周度表现复盘

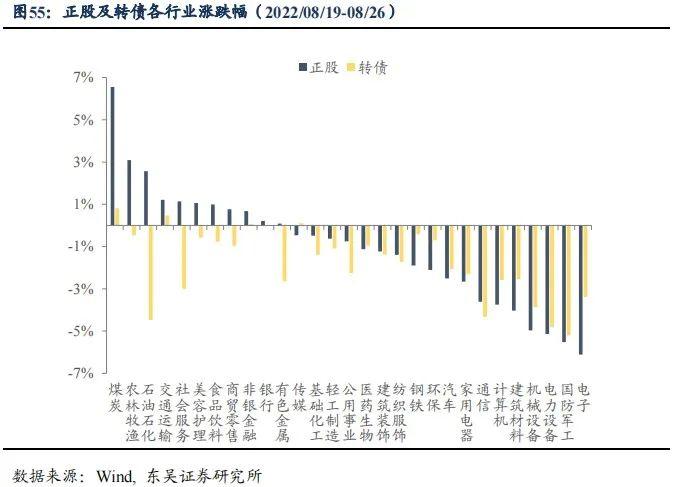

行业方面,全周总体来看,申万一级行业指数涨少跌多,煤炭(6.56%)、农林牧渔(3.10%)、石油石化(2.57%)等行业领涨,电子(-6.12%)、国防军工(-5.53%)、电力设备(-5.14%)领跌等行业跌幅明显。转债市场来看,本周同样以调整为主,煤炭(0.81%)、交通运输(0.48%)、传媒(0.11%)等少数行业表现相对较好,国防军工(-5.21%)、电力设备(-4.81%)、石油石化(-4.47%)等行业跌幅较大。

权益市场方面,从指数上看,A股三大指数本周悉数收跌,其中上证综指下跌0.67%,深证成指下跌2.42%,创业板指跌3.44%。小盘股表现明显更弱,上证50微涨0.03%,中证1000则大幅下跌3.51%。中证转债本周收跌1.42%。成交量方面,沪深两市本周日均成交额为10162.68亿元,较上周小幅降低,北向资金本周转为净流出46.96亿元:周一A股强势反弹,新能源汽车免征购税延至明年年底提振市场预期,长城汽车、天齐锂业放量涨停,宁德时代亦放量大涨。与此同时,北上资金依旧维持大幅净买入态势。周二大盘走势显弱,隔夜外围市场普跌,美元指数大涨带动人民币汇率跌破6.87,A股市场情绪不佳,主要股指全天震荡,创业板在光伏、储能等板块回暖的带动下表现相对强势,煤炭、海运、生猪养殖、维生素等板块持续上涨,医药、白酒则再度领跌。北上资金全天净流出超90亿元。周三早盘平开后A股一路下探,截至收盘,创业板跌超3%,Wind全A下跌2.58%,全市场超过4400多只股票收绿,仅保险、农业、机场等少数几个板块勉强收红,消费电子、光伏、半导体、军工、新能源车等高人气板块悉数大幅下跌。消息面上,华为集团内部文章流出,透露出对全球未来经济的悲观预期,宁德时代二季度业绩虽好于预期,但全天高开低走。全市场交易量放量至1.13万亿元,北向资金再度大幅流出。周四指数触底回升,创业板指盘中跌超1.5%,截至收盘跌幅收窄至0.44%。上证综指明显强势,全天上涨0.97%,金融、煤炭、海运、农业、白酒等板块全天强劲,周期转身,大盘蓝筹优于成长股表现,光伏、锂电池、半导体等板块则领跌。周五股指在早盘冲高后持续回落,临近尾盘跌幅扩大,截至收盘,创业板指跌超1%。化肥农药、锂矿、氢能、汽车整车、酒类饮料等板块走势尚可,煤炭、油气板块明显回调,光伏、半导体、军工再度走弱,持续调整。北上持续净买入,两市成交量则降至0.93万亿元。

5.4.转债个券表现

5.5.转债市场估值水平变化

5.6.发行与上市跟踪

5.7.条款跟踪