拼多多暴跌,顶级PE/VC踩雷!刚刚,段永平开始看多...

转自:金石杂谈

27日凌晨,金石杂谈解读了拼多多暴跌背后的原因。今天再简单梳理一下昨日的文章。相信所有的国内资本,尤其拼多多的股民们彻夜难寐,拼多多股价单日暴跌28.5%,市值蒸发500亿美元,再度被阿里超越。截至发稿,拼多多再跌近3%,市值1351亿美元。

对于拼多多闪崩,主要有四个原因:一是业绩不及预期,该公司第二季度营收达到971亿元,同比增长86%。预估999.9亿元人民币,不及预期。调整后归属于普通股东净利润344.32亿元,同比增长125%。其实这个业绩已经非常好了,但是市场更加担忧拼多多未来业绩高速增长的持续性。

当然了,业绩不及预期,也不会有近30%的崩盘,尤其对于一家巨型互联网来说。所以,拼多多暴跌背后,肯定有其他明显的利空。这个利空就来自公司管理层。

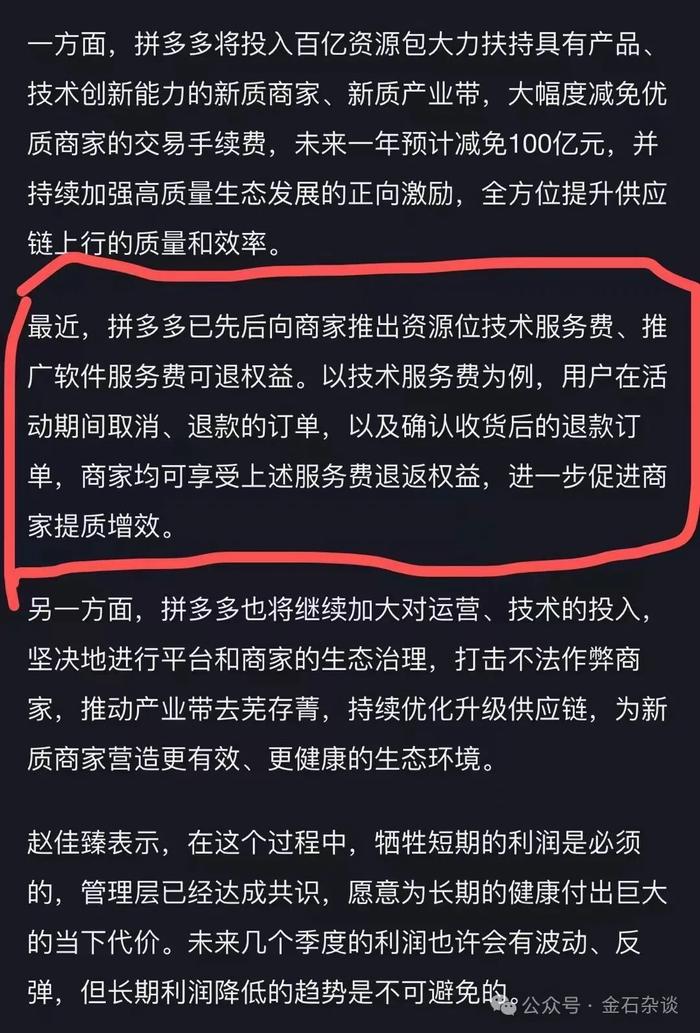

二是管理层的话引发市场恐慌。管理层表示,随着新的挑战接踵而至,在这个过程中,牺牲短期的利润是必须的,管理层已经达成共识,愿意为长期的健康付出巨大的当下代价。未来几个季度的利润也许会有波动、反弹,但长期利润降低的趋势是不可避免的。

牺牲当前利润,未来几个季度利润都会有波动,长期利润降低趋势不可避免,此番言论一出,直接引发投资人用脚投票,获利资金抛售离场,恐慌盘甩卖割肉。

公司董事局联席主席陈磊表示,我们将大量投资于平台的信任和安全性,支持高质量的商家,并不断改善商家生态系统。我们已经准备好在短期内做出牺牲,并可能面临利润下降。

对于陈磊此番言论,不由得让大家想起发生在拼多多身上的商家维权事件。本次业绩会管理层的发言以及采取的举措,很可能就是对以前存在的问题的回应。也就是说,相比于以前的对商家的巨额罚款,拼多多要为商家提供优质的平台,加强高质量生态发展,促进集团长期健康发展。

第三点,就是市场关注的拼多多分红,不分红引发市场反噬。陈磊表示,在股东回报方面,拼多多觉得当前公司仍然处于投入的阶段。公司业务的多线都面临着激烈的竞争和外部环境所带来的不确定性,因此陈磊以及其他的管理层都一致认为,在当前进行资本层面的回购或者分红是不合适的,在可预见的未来几年也没有这方面的必要。

第四点,就是机构抱团的踩踏风险。在拼多多持股中,黄峥是第一大股东,持股超25%;腾讯为最大单一机构股东,持股超14%。除了两位大型的股东,拼多多还吸引了国内外的顶级投资人。

在今日暴跌过程中,雪球知名博主陈达发博:高瓴和景林都不约而同的喊道:喔滴马;原因是高瓴和景林都大笔仓位在拼多多。不过,2024年二季报显示,高毅、景林大笔增持,稳住两家机构第一大重仓股,而高瓴开始了减持。

而另一边厢,另一位博主说,今日资本徐新89%仓位都是拼多多。此前,金石杂谈曾报道,在2023年三季度,徐新大肆进入二级市场,狂买拼多多,仓位直接占到其常青基金的76.3%。

金石统计发现,徐新彼时持仓245.37万ADS,价值2.41亿美元,每股成本98.07美元,盘中一度跌破。不过,徐新在一季度卖出100万ADS,套现1.16亿美元,目前还有581万股,价值1.45亿美元,整体上并未赚取多少。

而观察拼多多的持仓,高瓴一季度精准减持1159万股,依旧剩3557万股;而持仓最多的不是景林、高瓴而是贝莱德、先锋、富达、海纳这些美国资本,且纷纷在二季度加仓成了大号韭菜...

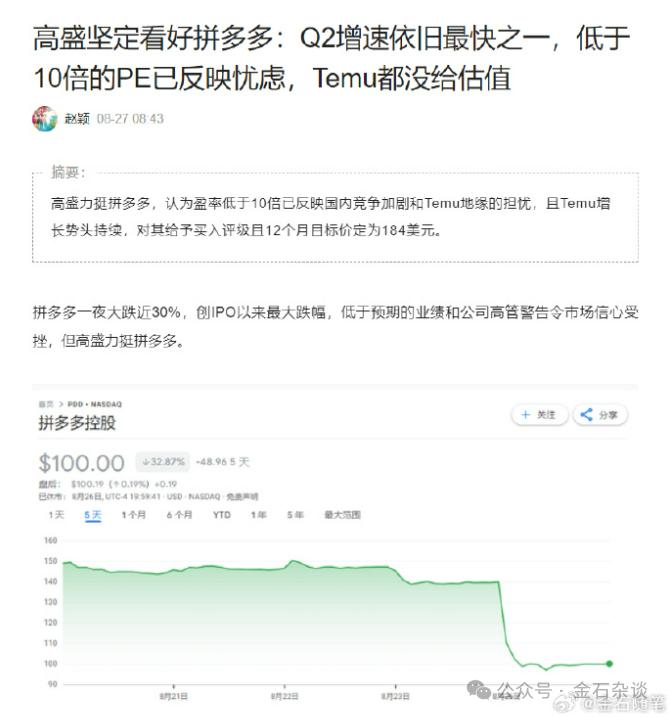

就在刚刚,持仓24亿美元的高盛发表研报表示,高盛认为拼多多市盈率低于10倍已反映国内竞争加剧和Temu地缘的担忧,且Temu增长势头持续,对其给予买入评级且12个月目标价定为184美元。

高盛的话不用太在意,但是,不曾想段永平也开始关注拼多多了。在拼多多暴跌之余,大道开始卖出put,其实就是认为不会跌到行权价,长期看好。段永平表示:虽然对PDD的商业模式还不是完全懂,但这些年看来看去还是觉得蛮有意思的。

段永平表示,好公司跟是不是回购并不是每时每刻都线性相关的。你可以看看巴菲特的BRK从开始到开始回购用了多少年你就明白了,除非你拒绝明白。不过,好企业最后都会因为现金淹到脖子而开始分红或回购或者又分红又回购的(BRK依然没有分红)。