海通大宗商品产业链精品报告系列(18)| 电力市场化改革全景图——寻找系统成本最优解

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

吴杰

海通公用事业&电力设备及新能源首席分析师

S0850515120001

投资要点

本篇报告中,我们将着力回答以下几个问题:

(1)从能源保供过渡到新型电力系统发展下的成本最优,140万亿的碳中和投资怎么投。

(2)现货市场为什么重要:电力现货市场如何运行,现货对不同省份、不同电源的影响几何,现货如何指导电力投资。

(3)改革对火水核风光的影响及投资建议。

风险提示:用电量增速的不确定性;经济增速预期和货币政策导致市场风格波动较大;新能源和储能等技术进步、成本下降不及预期;电力市场化方向确定,但推进节奏难以确定。

正文

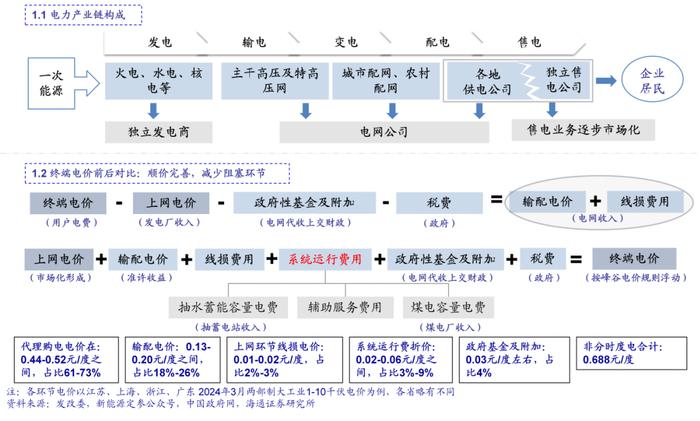

1. 电力产业链全景图

1.1 电力产业链全景图

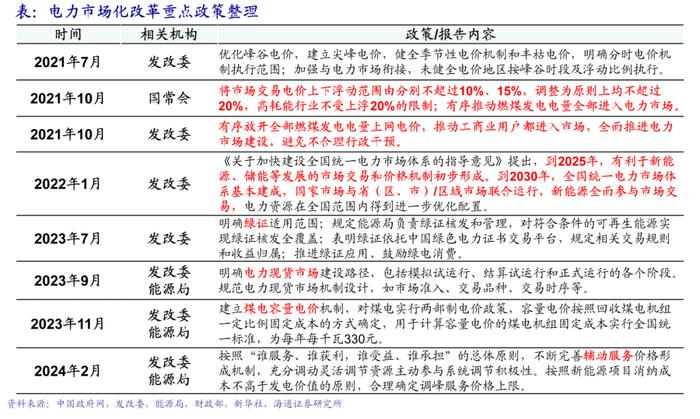

2.电改核心政策和当前使命

2.1 健全多层次统一电力市场体系

核心政策梳理

电价机制促进新能源发展:

发改委、能源局《关于加快建设全国统一电力市场体系的指导意见》提出,到2025年,电力中长期、现货、辅助服务市场一体化设计、联合运营,跨省跨区资源市场化配置和绿色电力交易规模显著提高,有利于新能源、储能等发展的市场交易和价格机制初步形成。到2030年,全国统一电力市场体系基本建成,新能源全面参与市场交易。

发改委在政策解读中提出:(1)为充分消纳清洁能源发电量,必须依托大电网、构建大市场,统筹利用全网调节资源、深度挖掘消纳空间。(2)新型电力系统下电力向低边际成本、高系统成本发展,电能量属性难以全面反映其真实价值,需要设计体现安全稳定价值、容量价值、环境价值等不同属性的交易品种,通过辅助服务市场、容量成本回收机制等补偿灵活调节资源收入,激发市场主体活力。

电力行业定位的转变:

能源局《新型电力系统发展蓝皮书》提出,电力系统功能定位由服务经济社会发展向保障经济社会发展和引领产业升级转变。

需求侧发力促进清洁能源消纳:

国务院《2024—2025年节能降碳行动方案》提出,2024年,单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右,规模以上工业单位增加值能源消耗降低3.5%左右,非化石能源消费占比达到18.9%左右。2025年,非化石能源消费占比达到20%左右。

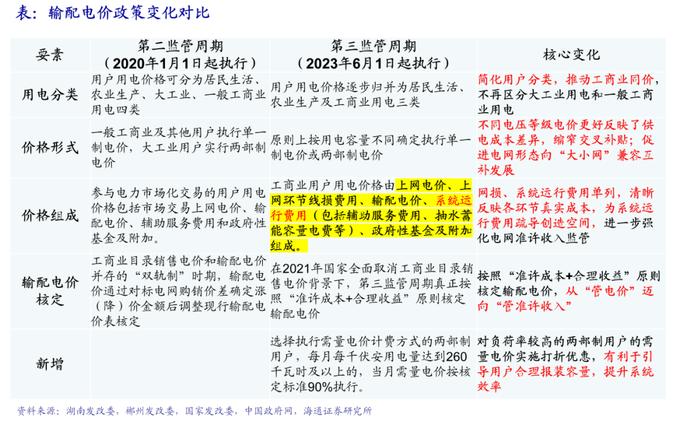

2.2 输配电价新规助力新型电力系统建设

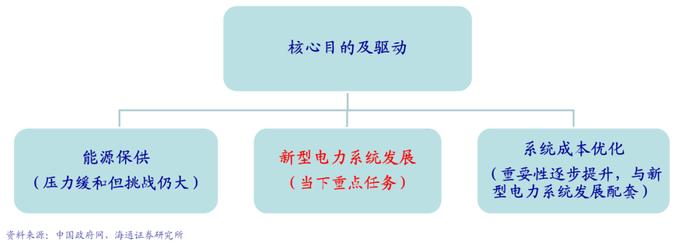

2.3 使命与动力

2.4 新能源快速发展:机遇也是挑战

新能源快速发展,矛盾不断产生。2023年全国光伏新增装机约216GW,风电新增装机约76GW,风光装机快速扩张,消纳压力不断加大。

截至2023年,火电装机(含煤电+气电)对风光的保障比为1.3:1,我们预计2024年风光总装机将超过火电,火电对风光的保障比下降至1.1:1,2025或进一步降至0.9:1。

根据CPIA预测,2024年保守情况下全球光伏新增装机约390GW,与23年持平,乐观情况下能够达到430GW,YOY+10.3%;2024年保守情况下我国光伏新增装机约190GW,YOY-12.4%,乐观情况下能够达到220GW,YOY+1.4%。

根据CPIA预计,到2025年光伏项目造价将降至3元/瓦。

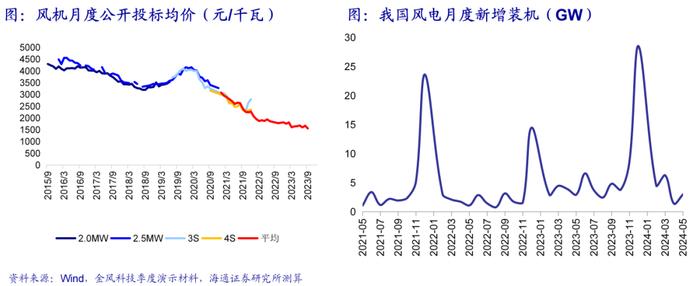

风电项目收益率可观,但资源存在稀缺性。根据金风科技季度演示材料,23Q3风机全市场投标均价约1608元/千瓦,YOY-12%,QoQ-3%,降幅明显;23年9月风机全市场投标均价继续下探至1553元/千瓦。但因风电优质资源稀缺的特性,目前风电新增装机容量少于光伏。

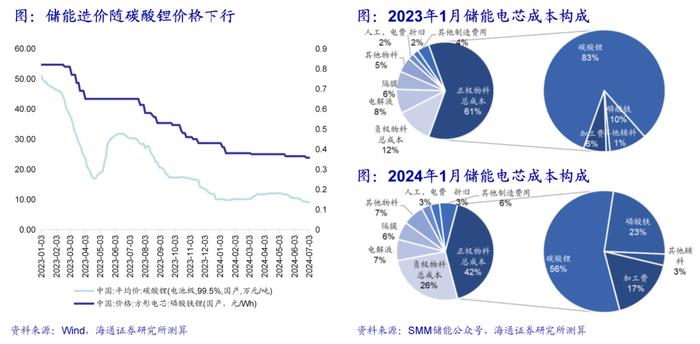

储能造价随碳酸锂价格下行。截至24年7月4日,储能电芯价格降至0.36元/Wh,同比下降45%。但受电价端影响,储能收益率仍不高,根据2023年广东电力市场年度报告,2023年储能参与现货日前市场平均充放电价差155厘/千瓦时,参与现货实时市场平均充放电价差177厘/千瓦时。

2.5 碳中和的投资测算

根据习近平主席在第75届联合国大会上的演讲,我国力争在2030年前实现碳达峰,2060年前实现碳中和。根据全球能源互联网发展合作组织发布的《中国2030年前碳达峰研究》,预计2028年我国全社会碳排放达峰(2028/2030年我国全社会碳排放将分别为109/102亿吨)。

根据北京大学能源研究院所发布《电力部门碳排放达峰路径与政策》,我国电力行业碳排放量约占总排放量超40%。双碳目标下,能源生产的清洁化以及能源使用的电气化将是碳达峰的主要路径。

3. 信号灯----价格机制的形成

3.1 现货交易:市场建设加速推进

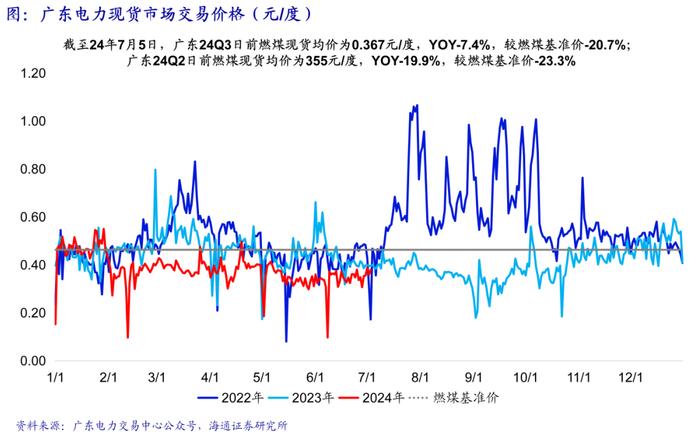

3.2 市场电:广东现货电价

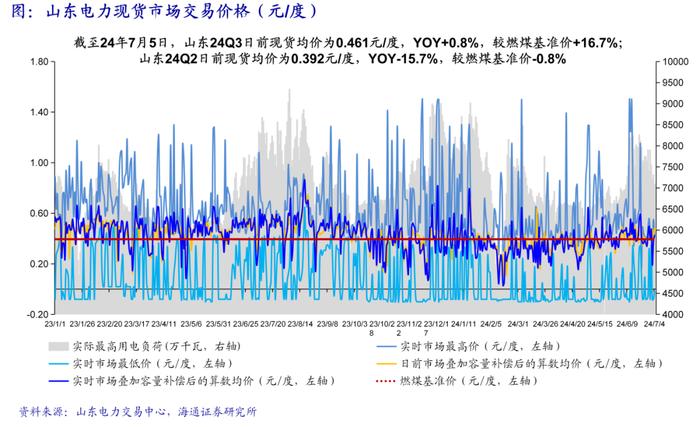

3.2 市场电:山东现货电价

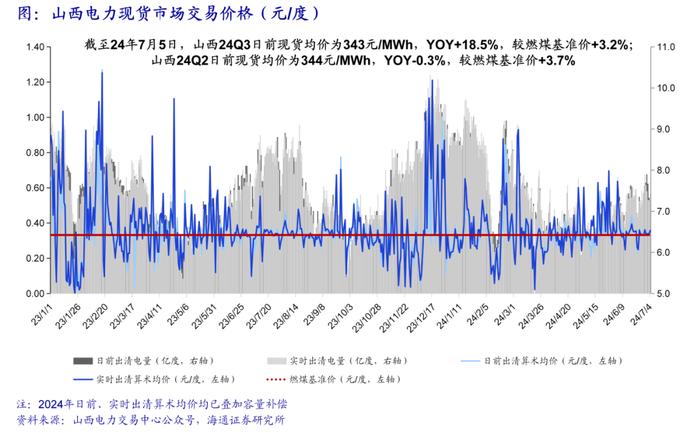

3.2 市场电:山西现货电价

3.2 现货结算价格:省内v.s省间,火电v.s绿电

3.3 现货电价促进新能源消纳

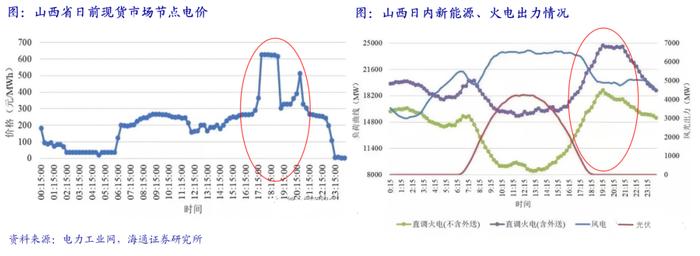

火电顶峰发电:2022年迎峰度夏期间,山西晚高峰现货均价0.974元/度,是全年均价的2倍,部分时段高达1.5元/度。

提升消纳:白天新能源大发期间,火电主动降低出力;晚高峰火电顶峰出力。

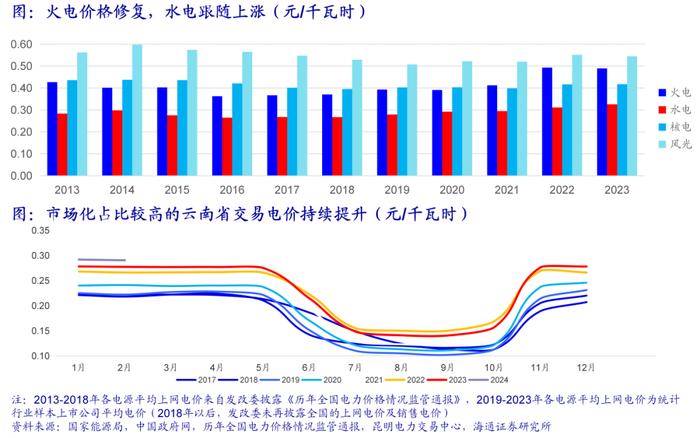

3.4 市场电:长期看,价格向中枢靠拢

4.市场的三维展开:容量市场、辅助服务、碳市场

4.1 容量电价:煤电功能再定位

2023年11月国家发改委、国家能源局两部门发布《关于建立煤电容量电价机制的通知》:1、煤电的重要性明显提升:充分体现煤电对电力系统的支撑调节价值,确保煤电行业持续健康运行。2、成本由下游分摊。3、再次强调电量电价市场化形成机制。

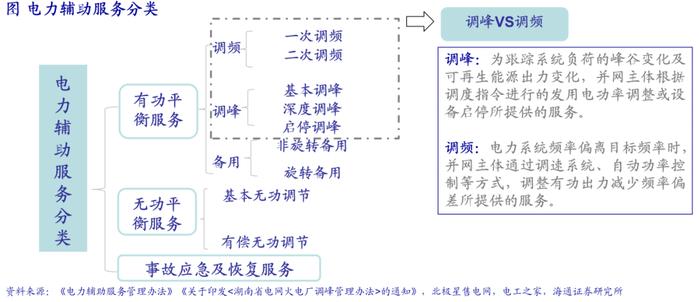

4.2 辅助服务:新能源增加辅助调峰需求

截至23H1,全国发电装机容量约27.1亿千瓦,其中参与电力辅助服务的装机约20亿千瓦。2023年上半年,全国电力辅助服务费用共278亿元,占上网电费1.9%(2019年为1.5%,海外平均水平3%以上)。

从结构上看,市场化补偿费用204亿元,占比73.4%;固定补偿费用74亿元,占比26.6%。从类型上看,调峰补偿167亿元,占比60.0%;调频补偿54亿元,占比19.4%;备用补偿45亿元,占比16.2%。从主体来看,火电企业获得补偿254亿元,占比91.4%。

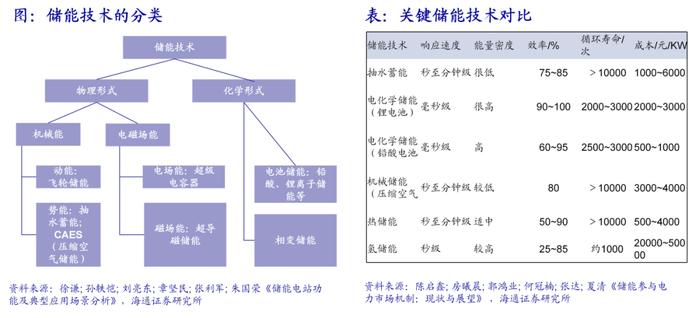

2024年5月印发的《2024—2025年节能降碳行动方案》中,将新型储能2025装机规划由此前的3000万千瓦以上调高至4000万千瓦。截至2023年底,我国在运新型储能装机规模为3139万千瓦,其中2023年新增2260万千瓦。

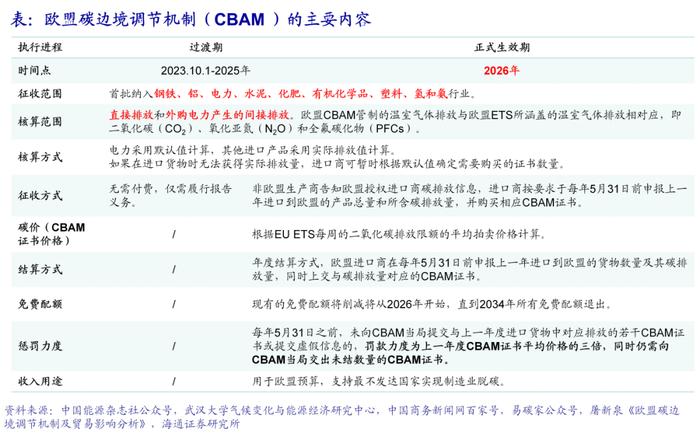

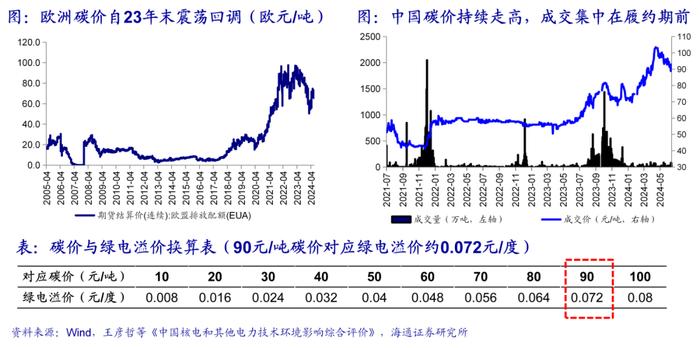

4.3 碳市场:机制亟待接轨

24H1欧洲碳市场均价为64欧元/吨(YOY-26%),我国碳市场(CEA)均价为87元/吨(YOY54%),汇率换算后欧洲碳价493元/吨,为我国碳价的近6倍。

5. 电源价值的立体体现:各美其美,美美与共

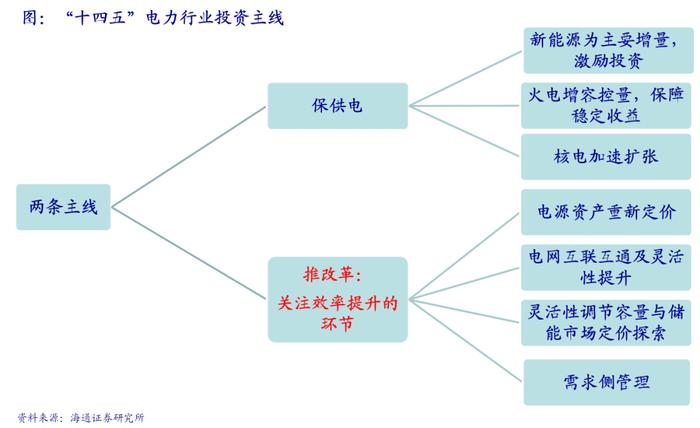

5.1 “十四五”电力行业投资主线

5.2 顶层设计:电力商品属性全面体现

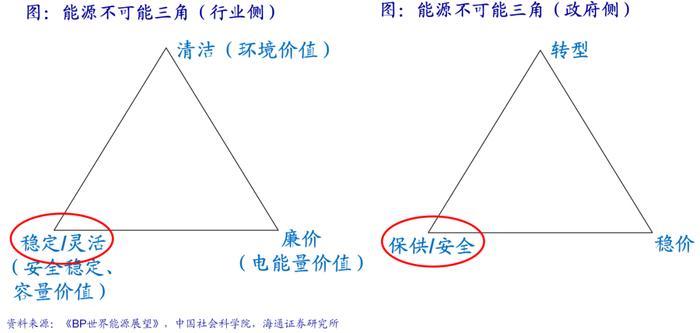

打破能源不可能三角,需依靠技术进步和电力市场化改革,是一个长期、循序渐进的过程。我们认为在当下新能源装机占比持续提升的过程中,系统主要矛盾集中在消纳环节,因此政策有望向提供稳定性及灵活性的电源倾斜。

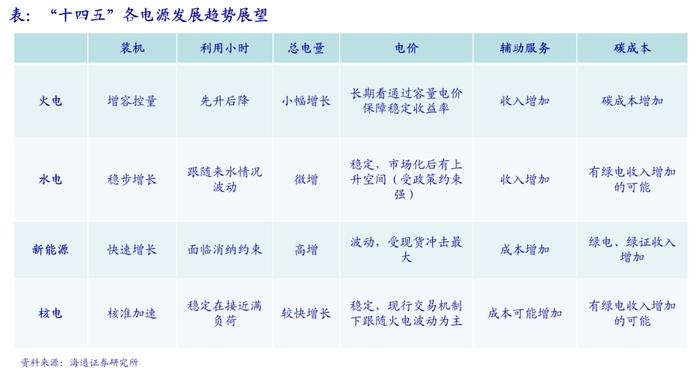

5.3 “十四五”各电源发展趋势展望

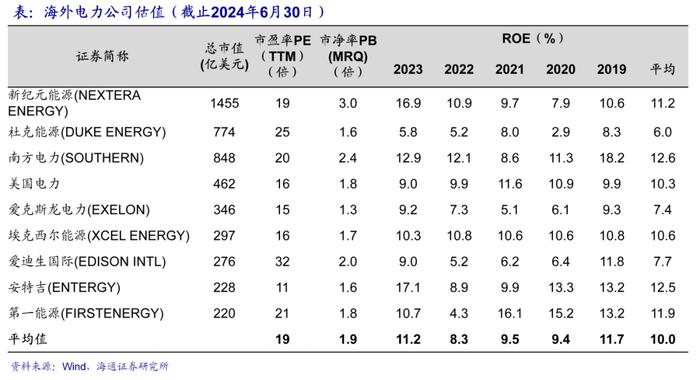

5.4 海外电力公司盈利及估值

海外电力公司PE估值平均数19倍,对应ROE水平在10%左右。

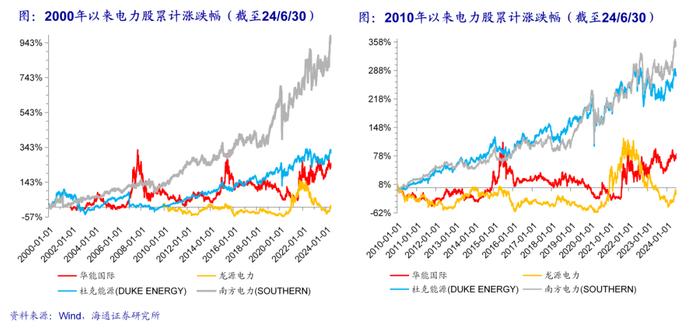

海外电力公司长期收益率稳健。

6. 风险提示

(1)用电量增速的不确定性。

(2)经济增速预期和货币政策导致市场风格波动较大。

(3)新能源和储能等技术进步、成本下降不及预期。

(4)电力市场化方向确定,但推进节奏难以确定。