到期亏损 持有期基金是“骗局”?

“杜绝追涨杀跌,获得正收益概率越高……”几年前,有一类顶着“引导投资者理性投资”光环的“创新型产品”——持有期基金,开始频繁出现在大家面前。

2021年是公募基金历史上持有期基金发行最密集的一年,全年有超过1000只持有期基金发行。

如今,离持有期基金发行热已经过去三年了,最近也有不少三年期的持有期基金陆续进入“解禁期”。现在是时候一起来坐下来盘一下持有期基金的表现,相比普通的开放式基金,它们到底是不是更优的选择?

持有期基金是什么?

先来做个简单的小调查,你买过持有期基金吗?

如果你还不太清楚这是什么,可以仔细看看你持仓中基金的全名。如果产品全称里带有“几年/几个月”+“持有”这几个字,那就是持有期基金了。

从产品类型上来说,持有期基金依然属于开放式基金的一种。

封闭式基金在发行期后无法直接申赎,而持有期基金的申购是始终开放的,但每笔申购的资金有一个最短持有期限的限制,不持有到规定的期限,就无法赎回。

最近,持有期基金频频登上头条,最被诟病的是其近三年的业绩表现不尽如人意。但需要澄清的一点是,设置持有期的本意也不是为了在持有期内保证正收益。

持有期只是一个给投资者在申赎上设置的特点,和普通基金一样,持有期基金在持有期内的表现受宏观经济运行、企业盈利、市场交易行为,以及基金经理本身的投资能力与市场周期等因素的影响,所以产品在“解禁”后不管是盈利还是亏损,都属于正常的情况。

我们也可以看到,在过去三年,不同类型的持有期基金,它们整体的平均收益水平是和同类型的开放式基金差不多的。

投资者回报=基金收益+投资行为

既然投资运作方式都是一样的,为啥要弄出这么一个“创新”产品呢?

设计持有期基金的初衷,主要是希望通过这个赎回的限制,帮大家“管住手”,减少追涨杀跌行为,赚到该赚到的钱。

那么,什么叫“赚到该赚到的钱”呢?

虽然大家都关注基金的业绩,但每个人实际到手的收益取决于两部分:基金本身创造的收益和自身的投资行为。

基金创造的收益是通过净值来体现的,也就是我们常说的基金业绩。

而我们的买卖、加仓、减仓的行为也是影响投资收益的重要一环:试想如果你真的是个波段大师,能够精准判断买卖点,在低点加仓、高点减仓,那么获得的收益一定比单纯的买入持有要高。

但相反,如果你在一笔投资上的择时频频失误,高买低卖,那肯定是减分行为。瞎操作或者错误的操作导致的结果,就是实际到手的收益还不如买入持有不动的收益。

因此,我们用投资者实际到手的收益减去基金创造的收益,叫做投资者的“行为损益”。

如果这是负值,说明你的申赎操作对收益带来了负面影响;反之,如果是正数,那就说明你的交易能力很强,成功提升了基金收益。

尽管我们无法收集全市场每个投资者的实际持仓和交易数据,但大家的行为其实都体现在一只基金的资金流上了,所以通过一只基金的申赎变化,我们可以研究这只基金持有人的“集体行为”。

如果在基金业绩好的时候资金大量流入,我们可以理解为投资者在“追涨”;反之,基金下跌时大量赎回则是在“杀跌”。

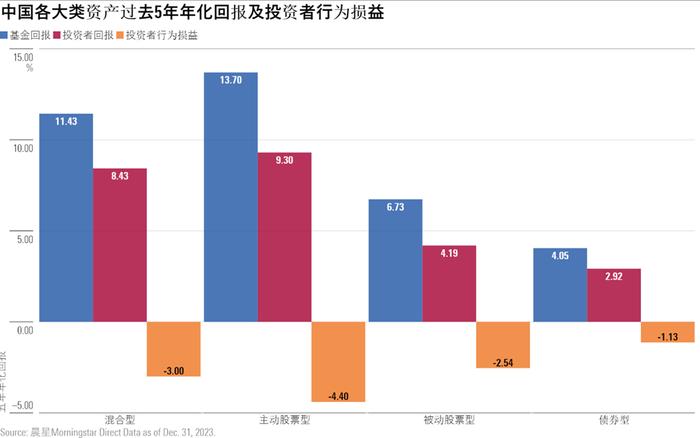

虽然大家做交易和操作的目的都是为了挣到比躺着不动更多的钱,但根据我们对中国不同类型基金过去5年的研究,这些交易并没有带来很好的效果。事实上,各类基金的投资者损益普遍为负。

持有期基金vs普通开放式基金?

既然持有期基金的初衷是帮助我们减少行为损益,让到手的收益更贴近基金的实际收益,那我们就用一组数据来看看,过去三年里持有期基金是否达成了这个“使命”。

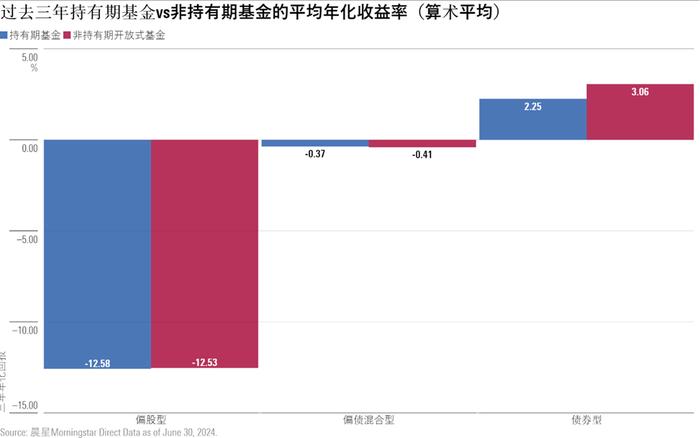

整体来看效果还是不错的,偏股型、偏债混合和债券型这几个类型的持有期基金投资者,到手的年化收益只比基金收益少了不到0.5%。

但有趣的是,在过去三年单边下行的市场环境里,大部分非持有期基金的投资者也都“明智地”选择了躺平装死,投资损益整体不算太大。

所以对比下来,在过去三年,在自身的收益水平和投资者损益上,持有期基金并没有比申赎不受限的普通开放式基金表现出任何显著的优势。

而且投资持有期基金,有两点需要大家先考虑清楚。

首先是流动性的问题。

这一点应该是大家都有所感受的,因为持有期的限制,你无法随时赎回,在一轮大熊市来临的时候,你想跑都没法及时跑。而且似乎它还有个bug,因为申购是可以随时发生的,这个持有期只限制你“杀跌”,不限制你追涨。

不过,看最近三年业绩确实也短了些,毕竟过去三年真的非常不幸,基本是单边下跌的行情,不算一轮完整的市场周期,持有期基金的“疗效”可能还是需要更长的时间验证。如果未来几年行情出现反转,或许你也会感谢这个持有期的让你享受到了底部反弹。

但总体而言,如果你在投资上特别有想法又希望有一定的操作灵活度,其实买普通的开放式基金是更好地选择。

在过去持有期基金宣传的时候,还有一种说法是,持有期减少了基金经理在投资运作时面临的申赎资金冲击,对于每一笔资金来说,基金经理可以从更长周期的维度去安排投资运作,有利于他获得更高的收益。

这就要说到我们想提醒大家的第二个点,持有期基金并不保证最终的投资收益。

产品最终的最终收益还是取决于基金经理的投资能力、投资流程有效性、对流程的执行能力以及市场行情。

至少从过去三年持有期和非持有期基金整体非常相似的业绩来看,管不管理申赎资金对基金的业绩都不会带来多少提升。

说到底,管理和利用申赎资金去更有效地投资运作,本来就是一位公募基金经理必备的技能,而可以每日申赎的流动性本来就是开放式基金相较于其他金融产品的一大特征和优势。

在都收同样管理费的前提下,通过让投资者牺牲流动性来减轻基金经理的工作,感觉也不是特别合理。

最后,再回到近期市场上对持有期基金的批评,客观地从基金整体收益的角度来说,为什么持有期整体的业绩其实和同期的普通开放式基金差不多,但却更加“拉仇恨”呢?

开头我们就提过,目前市面上大部分偏股型持有期基金都是2021年发行的,那也就是牛市的尾巴,基本上没有经历多久的上涨,就连着被三年的熊市蹉跎。在此期间,投资者牺牲掉了流动性,别说正收益了,也没有换来至少“相对好”的收益。即便投资者自己的行为损益再小,投资体验也不可能会好。

所以,这个是很需要行业进行反思的问题。

与其天天想着用一些限制条件通过让投资者牺牲流动性来减少追涨杀跌,能不能想着从自己做起,控制一下顺势扩张规模的冲动,发挥一下作为机构投资者的专业性,在发行产品上不要“追涨杀跌”,这个才是对基民真正的保护。