【中银交运王靖添团队】交通运输行业2024下半年展望:周期为矛,价值为盾

我们认为当前国内宏观经济运行指标整体有待提升,海外地缘政治风险犹存叠加下半年美国大选,不确定因素较多。

支撑评级的要点

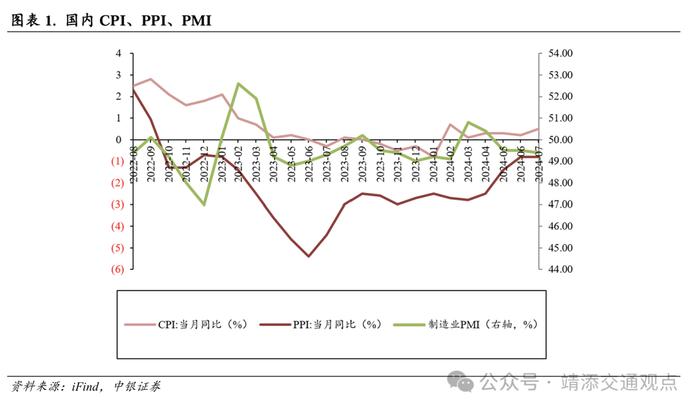

展望:当前国际局势持续动荡,国内宏观经济指标有待提升。去年10月哈马斯对以色利发动袭击,随后以色列开始一系列军事行动反击。7月31日,哈马斯发表声明,其领导人伊斯梅尔·哈尼亚在位于伊朗首都德黑兰的住所内遭以色列空袭身亡。当前海外地缘政治风险仍然持续。此外,下半年美国将迎来大选,6月28日,特朗普在与拜登进行电视辩论时承诺当选后会对进口商品加征关税,尤其是对中国商品的加征幅度高达60%。同时国内宏观经济指标有待提升,制造业PMI连续3月处于收缩区间,7月国内PMI为49.4%,连续三月处于收缩区间。6月国内CPI同比增长0.2%,PPI同比下降0.8%。

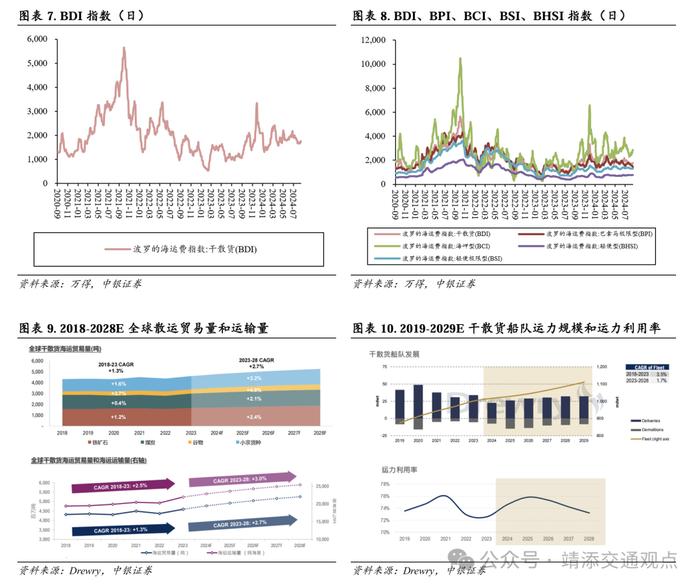

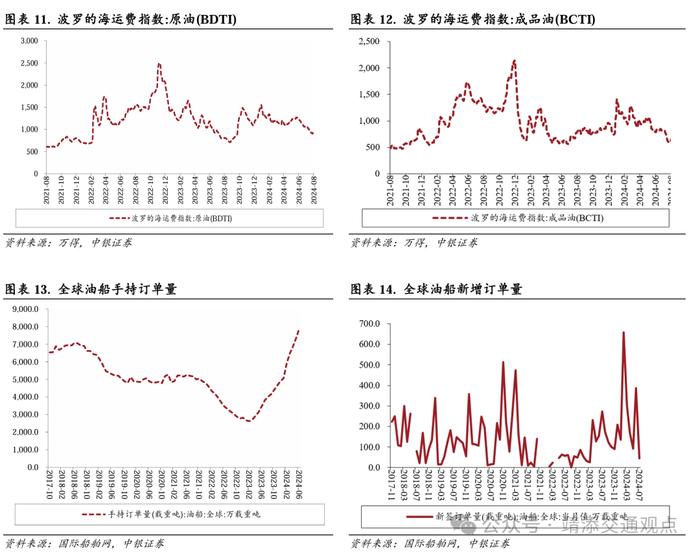

航运:散运和油运中期供需格局较好,三季度为行业传统旺季。散运中期供需格局较好,同时三季度是散运传统旺季,当前可以积极关注。根据Drewry数据,2023-2028年,预计全球干散货海运贸易量年复合增长率为+2.7%,超过2018-2023年水平1.4个百分点。2023-2028年,预计海运运输量年复合增长率为3.0%,较2018-2023年CAGR高出0.5个百分点,需求提升的原因主要有红海绕行持续干扰、贸易路径变化。从供给端来看,由于新船交付减少,拆解增加,Drewry预计2023-2028年船队保有量年复合增长率将放缓至+1.7%。油运方面,二季度由于炼厂检修,原油和成品油运价走势相对较弱,同时上半年油轮的新增订单有所增加,截至2024年6月,全球油轮手持订单量达到7861.3万载重吨,同比增长126.5%,今年上半年新签订单量达到1742.6万载重吨,较去年同期增长179.4%,虽然今年上半年油轮新船订单有所增加,但手持订单占比仍处于较低的位置,我们看好贸易格局重构后运距拉长继续助力油运市场。

公路铁路港口:现金流稳定分红可观,资源垄断叠加公用事业属性助力行业跨越周期。从基本面看,公路客运和货运需求稳步增长,运力供给小幅趋缓,运价指数保持平稳。铁路方面,今年上半年铁路客运持续回暖,累计客运量同比实现近两成的增长,反映国内出行需求旺盛,与此同时,铁路货运量则呈现前低后高,3月和4月表现相对较弱,发运量分别同比减少1.5%和0.7%,5月和6月恢复增长,发运量分别同比增长4.7%和7.5%,铁路货运仍保持在高位运行。港口方面,货物吞吐量持续保持增长,外贸及集装箱吞吐量增速较快。截至2024年6月,全国主要港口累计货物吞吐量达到85.63亿吨,同比+4.6%;全国主要港口累计外贸货物吞吐量达到26.89亿吨,同比+8.8%;全国主要港口累计集装箱吞吐量达到1.62亿TEU,同比+8.5%,港口企业的基本面稳中向好。我们认为稳定持续的现金流为公路铁路以及港口企业的分红提供支撑,预期回报率下降下这几类企业投资价值上升。

快递:东南亚和新兴国家快递市场仍处于发展初期,关注快递出海投资机遇。根据弗若斯特沙利文数据,2018-2022年,东南亚跨境电商交易额为128/201/256/388/497亿美元,复合年增长率为40.4%。同期快递包裹年复合增长率为36%,于2022年达到111.48亿件,预计2023-2027年的复合年增长率为15.5%。2022年东南亚快递行业CR5为47.9%,相对分散,市场整合潜力高,极兔的市占率为22.5%,2023年公司在东南亚区域市占率从22.5%提升2.9pct至25.4%,连续四年保持第一。新兴市场方面,根据弗若斯特沙利文的数据,2018-2022年,新市场(沙特阿拉伯、阿联酋、墨西哥、巴西和埃及)的电商零售市场交易额为324/380/475/661/857亿美元,复合年增长率为27.5%。同期,新市场平均快递包裹量复合年增长率在19.5%,并在2022年达到30.96亿件,预计2023-2027年的复合年增长率为17.6%。新市场的数字基础设施建设普遍相对滞后,导致整体电商市场的渗透率较低,该地区居民的人均可支配收入较高,对电商的需求较大,未来空间大。

评级面临主要风险

美联储降息的不确定风险、地缘政治风险、国内主动补库不及预期、海外政策和监管风险、国内经济复苏力度不及预期、逆全球化加剧风险。

一、投资策略:推荐具有地缘政治风险溢价的航运板块,国内预期回报率下降公路铁路港口投资价值提升

1

宏观背景:海外地缘政治风险持续,国内预期回报率下降

当前国际局势持续动荡,美国下半年将迎来总统选举。去年10月哈马斯对以色利发动袭击,随后以色列开始一系列军事行动反击。7月31日,哈马斯发表声明,其领导人伊斯梅尔·哈尼亚在位于伊朗首都德黑兰的住所内遭以色列空袭身亡。巴以冲突的延续给各方造成了更多的不确定性,现在伊朗和美国如果被卷入冲突中,将意味着事态的失控,而以色列也面临着多条战线的风险,当前海外地缘政治风险仍然持续。此外,下半年美国将迎来大选,6月28日,特朗普在与拜登进行电视辩论时承诺当选后会对进口商品加征关税,尤其是对中国商品的加征幅度高达60%。如果特朗普当选总统,未来出口这一链条或有较大不确定性。

国内宏观经济指标有待提升,制造业PMI连续3月处于收缩区间。7月国内PMI为49.4%,连续三月处于收缩区间。6月国内CPI同比增长0.2%,PPI同比下降0.8%。从宏观经济指标来看,当前国内整体经济恢复态势较为疲软,消费和生产指标自2023年4月以来整体处于低位运行状态。

长端利率持续下行,国内预期回报率下降。截至8月20日,国内10年期国债收益率为2.17%,30年期国债到期收益率为2.36%,从10年和30年国债收益率近两年的走势来看,自2023年3月开始,国内长端利率持续下行,反映当前国内预期回报率下降。

二、航运:三季度传统旺季,关注供需格局较好的油运和散运

1

集运:运价在二季度呈现淡季不淡,后续或

面临高位回落压力

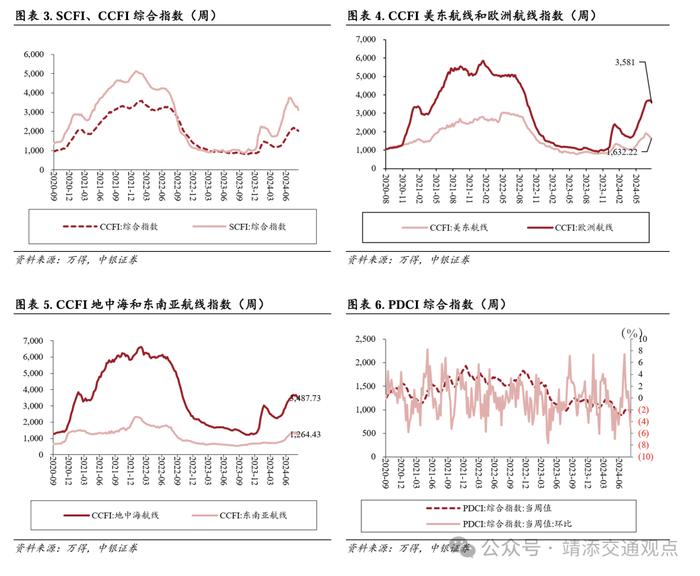

运价在二季度呈现淡季不淡,后续或面临高位回落压力。截至2024年8月16日,上海出口集装箱运价指数(SCFI)报收3281.36点,周环比+0.84%,同比+214.45%;2024年8月16日,中国出口装箱运价指数(CCFI)报收2073.41点,周环比-3.04%,同比+137.07%。集运在5-7月由于红海绕航以及堵港等因素导致船队效率损失,运价呈现淡季不淡,根据BIMCO预计,2024年集装箱运输量将增长5.0-6.0%,2025年将增长3.0-4.0%。但后续随着新船订单交付叠加红海事件影响边际减弱,今年四季度集运运价或有一定压力,根据BIMCO数据,集运2024年的运力将同比增长10.9%,2025年将再增长4.8%。

2

散运:散运新船订单比例处于低位,贸易路径

变化提升海运吨公里需求

散运新船订单比例处于低位,贸易路径变化提升海运吨公里需求。截至2024年8月20日,波罗的海干散货指数(BDI)报收1,735点,周环比+3.89%,同比+56.31%,分船型看,巴拿马型、海岬型、轻便型、轻便极限型运价指数分别报收1,521/2,691/755/1,309点,周环比-2.69%/+8.64%/-0.13%/+1.32%,同比+4.46%/+113.74%/+51.00%/+44.48%。根据Drewry数据,2023-2028年,预计全球干散货海运贸易量年复合增长率为+2.7%,超过2018-2023年水平1.4个百分点。2023-2028年,预计海运运输量年复合增长率为3.0%,较2018-2023年CAGR高出0.5个百分点,需求提升的原因主要有红海绕行持续干扰、贸易路径变化(长程贸易占比的提升,铝土矿、谷物等)。从供给端来看,由于新船交付减少,拆解增加,Drewry预计2023-2028年船队保有量年复合增长率将放缓至+1.7%。叠加因环保新规生效导致的减速慢行,运力利用率预计在2024-2025年显著升高,2025年之后,随着新船交付量提高,利用率或逐步下降。综合来看,散运中期供需格局较好,同时三季度是散运传统旺季,当前可以积极关注。

3

油运:中期供需格局仍然较好,关注下半年

旺季运价表现

中期供需格局仍然较好,关注下半年旺季运价表现。截至2024年8月20日,BDTI报收943点,周环比+4.31%,同比+17.29%。整体来看,二季度由于炼厂检修,原油和成品油运价走势相对较弱,同时上半年油轮的新增订单有所增加,截至2024年6月,全球油轮手持订单量达到7861.3万载重吨,同比增长126.5%,今年上半年新签订单量达到1742.6万载重吨,较去年同期增长179.4%。短期来看,原油船订造需求或好于成品油船,根据克拉克森数据,截至今年上半年,原油轮手持订单占船队比重约为8.5%,显著低于20年以上船龄船舶运力占比(16.3%),而成品油轮订现有手持订单占船队比重(约为17%)已高于20年以上船龄船舶运力占比(约为15.5%),原油船需求有望进一步走高,成品油船订单释放节奏或将一定程度放缓。虽然今年上半年油轮新船订单有所增加,但手持订单占比仍处于较低的位置,我们看好贸易格局重构后运距拉长继续助力油运市场。

三、公路铁路港口:确定性较高的安全性资产,国内预期回报率下降后配置价值凸显

1

公路:客货流量持续保持增长,运价平稳经营

现金流较好

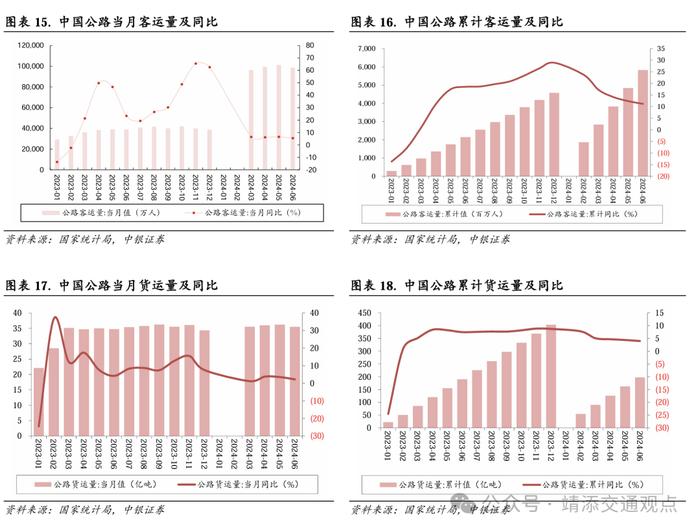

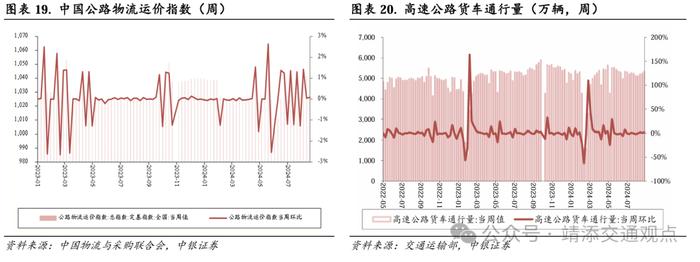

客货流量持续保持增长,运价平稳经营现金流较好。截至今年6月,公路客运量当月达到9.87亿人,同比+5.5%,公路客运量累计达到58.24亿人,同比+11.2%;公路货运量6月当月达到35.5亿吨,同比+2.2%,公路货运量累计达到197.7亿吨,同比+4.0%。截至2024年8月21日,中国公路物流运价指数为1042.58点,周环比+0.08%。根据交通运输部数据显示,8月18日-8月25日,全国高速公路累计货车通行5341.5万辆,环比增长1.76%。整体来看,公路客运和货运需求稳步增长,运力供给小幅趋缓,运价指数保持平稳。

2

铁路:客运回暖向好货运高位运行,经营稳健抗

风险能力较强

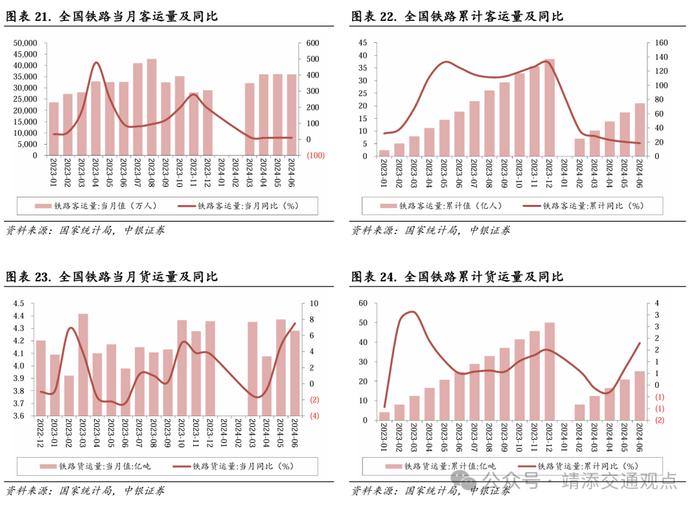

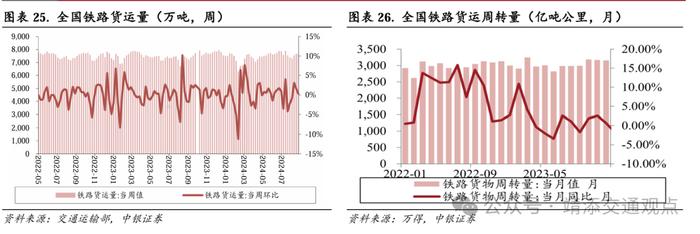

客运回暖向好货运高位运行,经营稳健抗风险能力较强。截至今年6月,铁路客运量当月达到3.6亿人,同比+10.2%,铁路客运量累计达到21.0亿人,同比+18.4%;铁路货运量6月当月达到4.3亿吨,同比+7.5%,铁路货运量累计达到25.1亿吨,同比+1.8%。根据交通运输部发布数据显示,2024年6月,全国铁路货运周转量为2944.4亿吨公里,同比上升4.2%。整体来看,今年上半年铁路客运持续回暖,累计客运量同比实现近两成的增长,反映国内出行需求旺盛,与此同时,铁路货运量则呈现前低后高,3月和4月表现相对较弱,发运量分别同比减少1.5%和0.7%,5月和6月恢复增长,发运量分别同比增长4.7%和7.5%,铁路货运仍保持在高位运行。

3

港口:货物吞吐量持续保持增长,外贸及集装箱

吞吐量增速较快

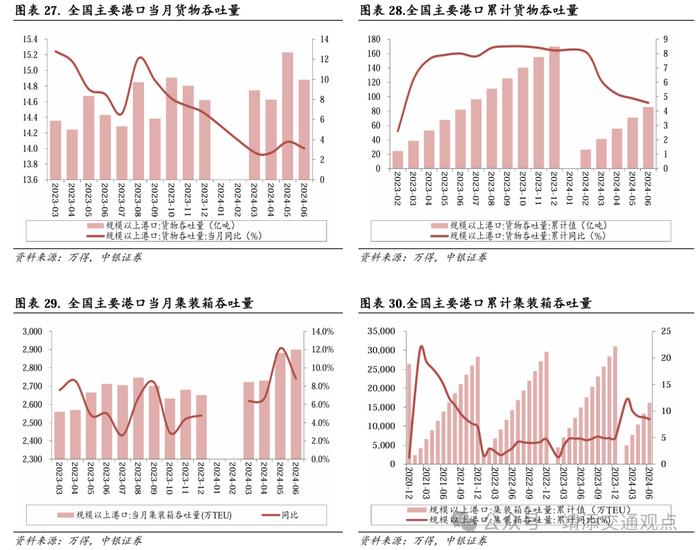

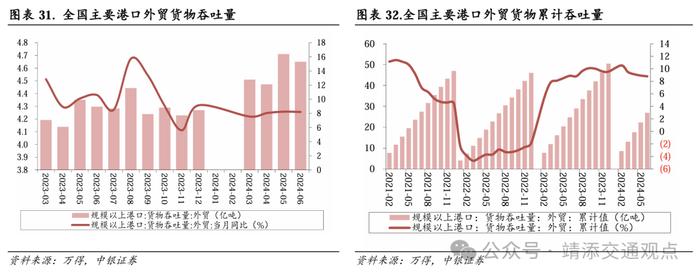

货物吞吐量持续保持增长,外贸及集装箱吞吐量增速较快。截至2024年6月,全国主要港口当月货物吞吐量达到14.88亿吨,同比+3.1%,累计货物吞吐量达到85.63亿吨,同比+4.6%;全国主要港口外贸货物当月吞吐量达到4.65亿吨,同比+8.2%,累计外贸货物吞吐量达到26.89亿吨,同比+8.8%;全国主要港口集装箱当月吞吐量达到2900万TEU,同比+8.8%,累计集装箱吞吐量达到1.62亿TEU,同比+8.5%。港口今年上半年货物吞吐量持续保持增长,同时,外贸和集装箱吞吐量的增速相对较快,港口企业的基本面稳中向好。

4

分红:预期回报率下降的背景下,公路铁路港口

企业分红率和股息率具吸引力

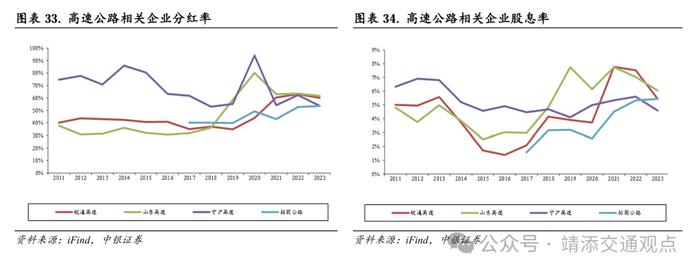

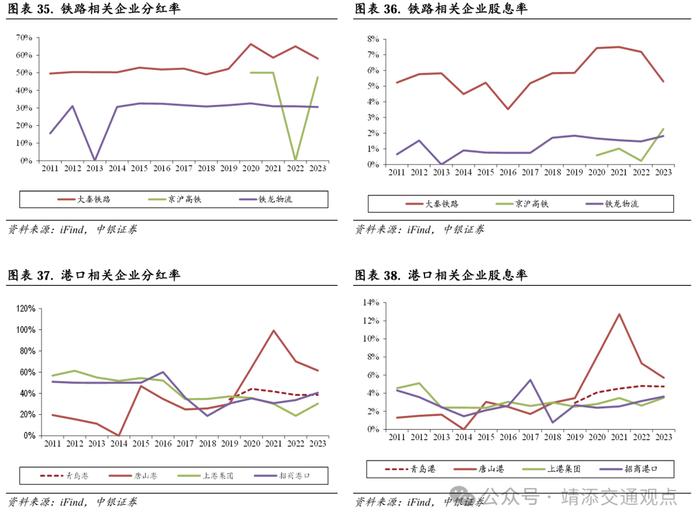

稳定持续的现金流为公路铁路以及港口企业的分红提供支撑,预期回报率下降下这几类企业投资价值上升。近年来,主要的上市公路企业分红率稳步提升,2023年,皖通高速和山东高速分红率均超过60%,宁沪高速和招商公路分红率超过50%;山东高速2023年股息率达到6.1%,股息率较低的宁沪高速分红率也达到4.6%。铁路相关公司方面,大秦铁路2023年分红率达到58%,股息率为5.3%,京沪高速和铁龙物流分红率和股息率相对偏低。港口企业方面,唐山港的分红率自2020年开始大幅提高,2021年分红率接近100%,2023年也超过60%,2023年唐山港股息率达到5.7%;青岛港近三年来分红率稳定在40%左右的水平,近三年股息率均超过4.5%,上港集团和招商港口分红率相对偏低,2023年股息率分别为3.5%和3.6%。整体来看,公路铁路以及港口企业具有较强的垄断经营属性,在预期回报率下降的背景下,其稳定持续的现金流以及分红使得其投资价值提升。

四、快递:业务量保持较快增长,关注快递出海投资机遇

1

直播电商兴起推动国内快递业务量增长,小件化

趋势下快递单价有所下降

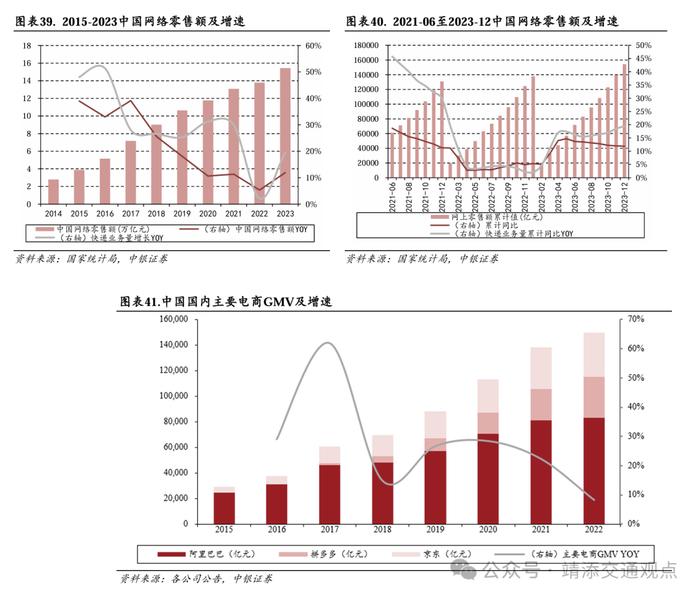

国内电商交易规模持续增长,2023年同比增速为11.90%。2023年度中国网络零售额达15.43万亿元,同比增速11.90%。2016-2022年,阿里(天猫&淘宝)、京东、拼多多等主要电商的GMV总额复合增速达到26%。2016-2022年,阿里巴巴GMV复合增速在18%左右,贡献了最主要的GMV份额,而拼多多、京东等平台的快速崛起带来了增量市场。

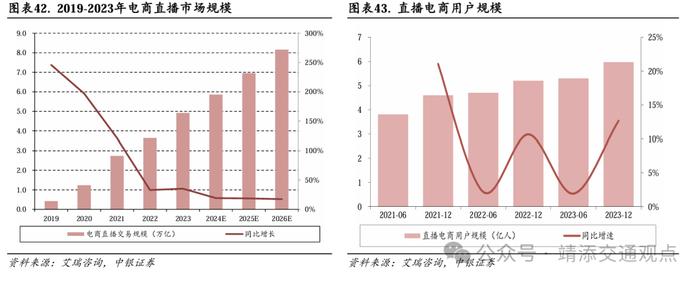

直播电商GMV份额增长迅速,2023年直播电商市场交易规模同比增长达35.2%。根据艾瑞咨询数据,中国的直播电商市场在2022年达到了3.64万亿元的规模,2023年达到了4.92万亿元,预计未来三年的年市场增长率能维持双位数增长,2025年预测规模将达到6.95万亿元。根据艾瑞咨询数据,截至2023年12月,我国电商直播用户规模已经达到5.97亿人,占网民整体的54.7%,直播电商的渗透率在不断提高。根据网经社数据,中国直播电商渗透率从2018年的1.6%增长至2023年的31.9%。可以看出,直播电商已经成为一种广泛受到用户喜爱的新兴购物方式,发达的物流网络是直播电商不断开拓下沉市场的基础,直播电商较大的市场为快递行业提供了新增量。

电商是快递行业的重要增长动力。随着我国经济稳步恢复,消费线上化趋势强化固化,电子商务经济继续保持着蓬勃的发展态势呈现出了全新的、平台多元化的网络购物新生态。未来新型电商有望形成快递件量新的支撑点。

第一阶段以大型综合电商平台为主,淘系、京东、天猫在用户流量、全品类交易、渠道下沉方面贡献了主要增量与业务支撑。

第二阶段以新型电商平台拼多多“团购社交电商”为主导的购物模式,拼多多以社交工具为渠道快速传播团购的新模式,靠着低价吸引新客户,这大量释放了快递行业的包裹量。

第三阶段为基于直播带货的综合“兴趣电商”平台,以快手、抖音、哔哩哔哩等平台为主。根据星图数据,2022年主流直播视频平台GMV均达到万亿级别,阿里巴巴年GMV超过8万亿;京东GMV近3.5万亿;拼多多2022年GMV达3.2万亿。随着电商行业蓬勃发展以及电商的结构变化,长期来看直播电商单件“小件化”和“GMV均衡化”的特点将促进快递包裹量稳步释放。

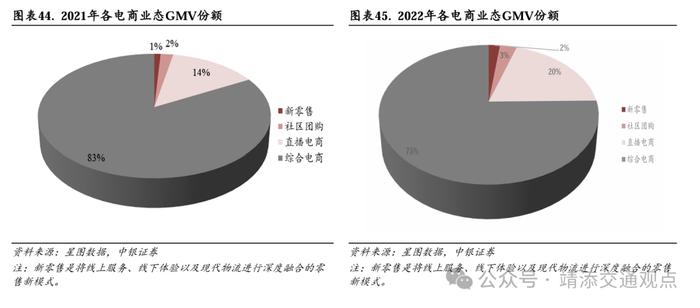

相比传统电商平台,短视频电商在价格、用户来源方面更具优势,直播电商在持续重塑快递格局。2021年全年来看,综合电商平台地位稳固,GMV份额占比达到83%;其次是直播电商,占比达到了14%;而新零售和社团团购板块占比较小。2022年直播电商进一步侵蚀综合电商份额,GMV份额占比达到了20%;而综合电商下降了7pct。

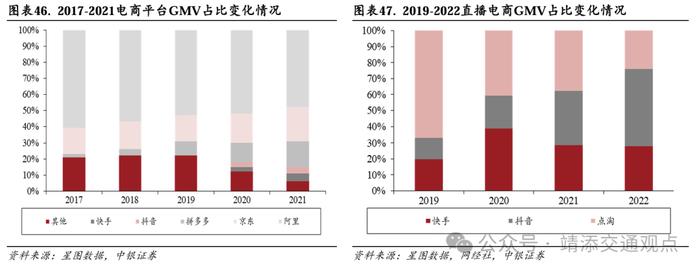

抖音增长迅速,2022年市场份额将近快手、点淘两者之和,优势持续扩大。抖音平台2022年电商成交额达到1.5万亿元,GMV占比48%;快手平台成交交易额为8750亿元,GMV占比28%;点淘平台成交交易额为7500亿元,年GMV占比24%。

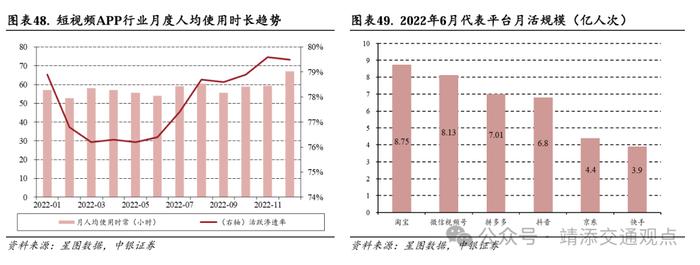

直播电商竞争白热化,更多平台加入份额争夺战。2022年6月,新兴的直播平台如微信视频号在月活量已经达到8.13亿,超越抖音的6.8亿,如果未来在用户时长和直播营业额方面加入竞争,直播电商的行业格局将发生变化,有可能给快递行业带来更多的流量。

随着活跃渗透率的增长,直播电商平台所带来的下沉市场红利将得到进一步释放。短视频平台在兴趣电商、直播带货等赛道的布局效果显著,持续抢占用户的注意力,用户活跃度与使用时长稳步提升,日均使用时长超过1.9小时。

快递企业与直播平台的接入将带来额外的增量。直播平台份额之争将利好各快递企业。直播平台为了实现服务上的差异化,在物件配送方面进行了产品分层提升竞争力,抖音就推出了快递服务“音需达”,由抖音联合快递公司提供送货上门、末端优先派送、优先转运等服务。目前音需达接入了中通、圆通、韵达和顺丰等第三方快递企业,音需达等直播电商服务可以借助第三方快递点快速推广并下沉,将服务推向更具潜力的二三线市场,快递公司也能够借此扩大自身的业务量。

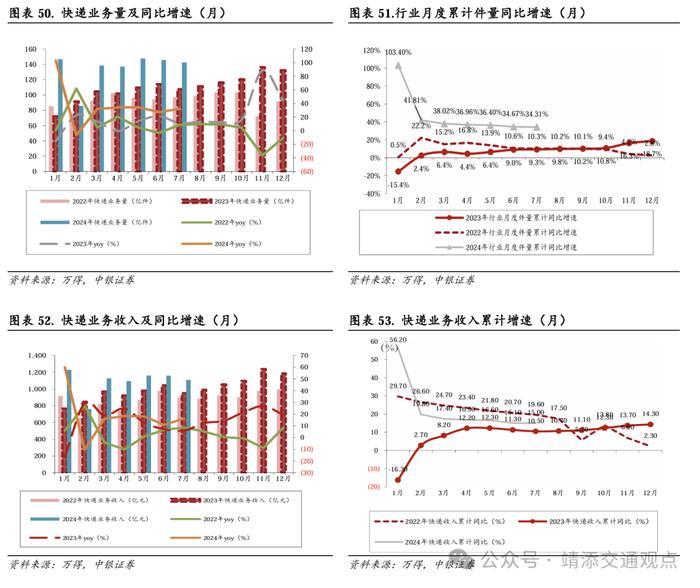

快递业务量保持较快增长,上半年同比增速超二成。截至今年7月,当月快递业务量142.56亿件,同比增加32.31%,快递业务收入完成1107.70亿元,同比增加16.31%;今年前7个月累计快递业务量944.18亿件,同比增加34.31%,今年前7个月快递业务收入7637.77亿元,同比增加15.00%。

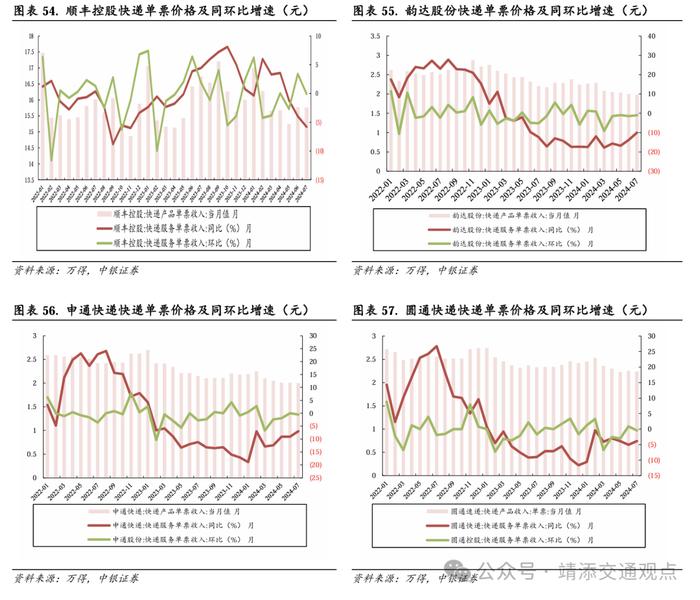

小件化趋势下快递行业单价有所下降,通达系单票价格降幅明显。截至今年7月,顺丰控股当月单票价格15.76元,同比-5.80%(-0.97元),环比-0.06%(-0.01元);韵达股份当月单票价格1.98元,同比-10.00%(-0.22元),环比-1.00%(-0.02元);申通快递当月单票价格2.00元,同比-6.98%(-0.15元),环比-0.50%(-0.01元);圆通速递当月单票价格2.24元,同比-3.86%(-0.09元),环比-0.44%(-0.01元)。在直播电商兴起以及电商小件化趋势下,单个包裹的价值量明显下降,使得快递行业单票价格随之下降,整体来看,电商件为主的通达系单票价格降幅更加明显,时效件业务较多的顺丰单票价格降幅相对较小。

2

东南亚和新兴市场电商快递增速较快,关注快递

出海投资机遇

东南亚市场电商快递增速较快,快递行业整合空间大。根据弗若斯特沙利文数据,2018-2022年,东南亚跨境电商交易额为128/201/256/388/497亿美元,复合年增长率为40.4%。同期快递包裹年复合增长率为36%,于2022年达到111.48亿件,预计2023-2027年的复合年增长率为15.5%。2022年东南亚快递行业CR5为47.9%,相对分散,市场整合潜力高,极兔的市占率为22.5%,2023年公司在东南亚区域市占率从22.5%提升2.9pct至25.4%,连续四年保持第一。

电商市场中,按平台看,Shoppe占据半壁江山。根据MomentumWorks数据,2022年东南亚电商市场GMV为995亿美元,其中,Shopee的GMV达到了479亿美元,占据了近一半的市场份额。Lazada,Tokopedia紧随其后,GMV分别为201/184亿美元。与此同时,Bukalapak,TiktokShop与Blibli也有一定竞争力。按区域看,印尼市场份额最高。根据谷歌、淡马锡和贝恩联合发布的2023年东南亚互联网报告,2023年东南亚电商市场的GMV为1390亿美元。其中,印尼电商GMV约为620亿美元、泰国为220亿美元、越南和菲律宾均约为160亿美元、马来西亚约为130亿美元、新加坡约为80亿美元。由于印尼在2023年6月出台电商限制措施并加强进口管制,我们预计该地区电商与物流服务或将受到一定冲击。相反,越南和菲律宾由于积极开放的电商政策,保持了稳定甚至超预期的增长态势。

东南亚物流市场分为六大派系:第四方物流、市场货运物流、第三方物流、科技第三方物流、仓储及平台自营物流。第四方物流企业如Andalin、Quincus等,提供一整套物流供应链解决方案。市场货运物流企业如Ritase、Haulio等,进行货物运输、端到端配送等业务。第三方物流企业如PosIndonesia、JNE等,提供快递运输、仓储、存货管理及最后一公里派送等服务。科技第三方物流企业如NinjaVan、J&TExpress等,在业务细分、业务创新等领域有突出进展。仓储企业如Shipper、Boxme等,提供仓储服务。平台自营物流领域,如Shopee、Lazada等,拥有自营物流体系。一些物流企业拥有“多项主营业务”,可属多种派系,如Waresix、Shipper等。

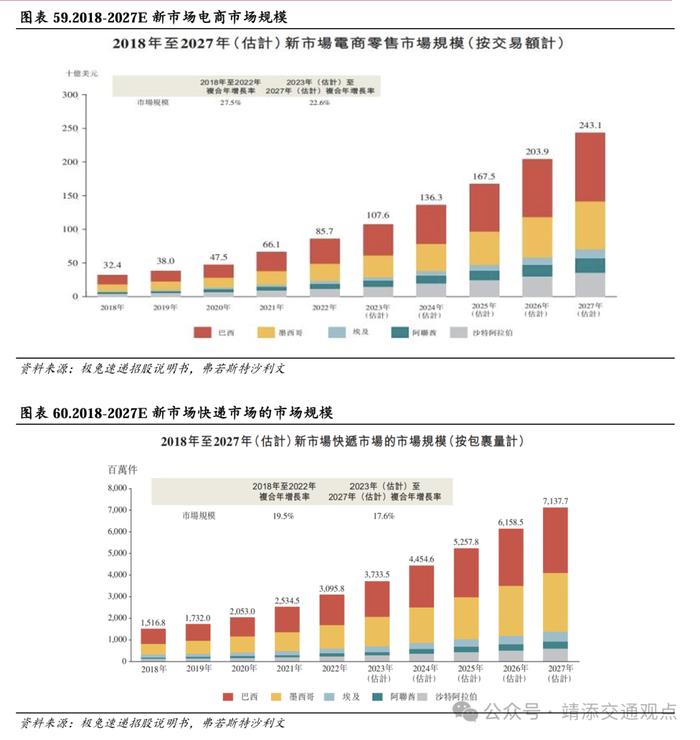

电商起步较晚但增速快,带动物流需求增长。根据弗若斯特沙利文的数据,2018-2022年,新市场(沙特阿拉伯、阿联酋、墨西哥、巴西和埃及)的电商零售市场交易额为324/380/475/661/857亿美元,复合年增长率为27.5%。同期,新市场平均快递包裹量复合年增长率在19.5%,并在2022年达到30.96亿件,预计2023-2027年的复合年增长率为17.6%。新市场的数字基础设施建设普遍相对滞后,导致整体电商市场的渗透率较低。尽管如此,该地区居民的人均可支配收入较高,对电商的需求较大,未来空间大。根据公司年报,2023年,极兔在新市场取得了三倍增长的成绩,其在新市场的市场份额从2022年的1.6%提升到2023年的6.0%,包裹量为2.3亿件,同比增长369.0%,全年收入同比增长299.7%至3.27亿美元。

本土电商平台与全球性电商平台并存。根据巴西零售与消费者协会数据,2022年的巴西电商市场中,美客多/Americanas/MagazineLuiza/Via/亚马逊的收入分别为805/443/205/205/146亿雷亚尔,合计占据了78%的市场份额,居于主导地位。根据eMarketer发布的《2022年全球电子商务预测报告》显示,在墨西哥,主流电商平台主要包括MercadoLibreMexico、AmazonMexico、沃尔玛墨西哥站点、Coppel以及Liverpool。2022年MercadoLibre的流量在墨西哥居于首位,亚马逊墨西哥站的流量年增长率也高达51%,而Coppel以及Liverpool也具有一定的竞争力。

快递行业相对分散,竞争激烈。新市场的基础设施较为落后,电商市场和物流行业均起步较晚。目前呈现出本土快递平台与联邦快递UPS、DHL和AramexExpress等国际巨头之间的竞争格局。极兔作为初入者,新市场的占有率较低。伴随着电商市场的高增速与布局效应显现,未来会有较大提升。目前处于领先地位的有巴西的Braspress、TNTExpress和RTERodonaves、墨西哥的EstafetaExpress、埃及的EgyptExpress、阿联酋的EmiratesPost以及沙特阿拉伯的SaudiPost。

1.美联储降息的不确定性风险。美联储在2024年降息的时间点和降息次数存在不确定性,若降息不及预期或导致全球资本的流动性和风险偏好降低。

2、地缘政治风险。当前巴以冲突以及俄乌冲突尚未结束,国际形势变化较快,不排除可能存在的黑天鹅事件对投资者风险偏好产生不利影响。

3、国内主动补库不及预期。虽然当前国内PPI以及产成品库存均已触底,但受到房地产行业整体较为低迷的情况下可能会影响到这一轮补库的强度。

4、海外政策和监管风险。对国内跨境电商平台来说,若遇到部分国家打压排斥平台的发展,或对整个跨境电商行业产生不利影响。

5、国内经济复苏力度不及预期。当前我国消费和出口表现较为疲软,CPI处于低位,若2024年国内经济复苏力度不及预期或对企业盈利能力产生一定不利影响。

6、逆全球化加剧风险。逆全球化思潮阻碍了全球贸易,不利于世界各国互联互通,我国是一个出口大国,逆全球化加剧或对我国出口形成不利影响。

披露说明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

免责声明

本报告发布的特定客户包括:1)基金、保险、QFII、QDII等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券股份有限公司的机构客户;2)中银国际证券股份有限公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券股份有限公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券股份有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券股份有限公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。