智库声音|任泽平:建设强大的金融机构 中小银行如何发力?

本文约共4300字

阅读完约10分钟

■找准定位,打造差异化、特色化的竞争优势

■减量提质,加速兼并重组,化解风险,提升行业集中度

■抓住数字化转型和人工智能东风,提高经营效率

■完善公司治理,补充资本与加强内部管理并重

任泽平

●经济学家、泽平宏观创始人。

建设强大的金融机构需要中小银行稳健发展>>>

金融强国与强大的金融机构紧密相关、相互成就。2023年中央金融工作会议首次提出“要加快建设金融强国”,强大的金融机构是建设金融强国的核心金融要素之一。我们研究发现,每一个大国崛起的背后都有强大的金融机构的支持。

300年前,英国主导全球殖民贸易,罗斯柴尔德家族等独揽贸易汇兑和政府融资大权,帮助英国成就日不落帝国。19世纪以来,美国逐渐取代英国霸主地位,以高盛、摩根为代表的投行,以贝莱德、伯克希尔为代表的投资机构,撬动巨额资本,登上世界顶级金融机构的宝座。再看当今中国,银行业资产规模居全球第一,并包揽了全球市值最大的四家银行,对促进储蓄转化为投资、撬动基础设施建设、推动经济高速发展起到重要作用。但必须清醒地认识到,我们的金融机构大而不强,对全球金融市场的影响力与世界顶级金融机构相比仍有差距。

建设强大的金融机构不仅与国有大型银行密不可分,更需要众多中小银行稳健发展。国家金融监管总局相关负责人透露,截至2023年末,全国共有中小银行3912家,包括城商行、农商行、农信社和村镇银行等,数量占全部银行总数的97.7%,总资产约占全部银行业的28%,是金融体系的重要组成部分。在建设强大的金融机构过程中,中小银行的作用不容忽视。一方面,中小银行深谙中小微企业需求,是普惠金融的重要载体,在服务中小微、民营企业等方面发挥“毛细血管”作用;另一方面,中小银行具有明显的区域特征,承担着维护区域经济发展、维护地方金融稳定的重要职责。如果中小银行发展不好,势必影响金融服务实体经济、维护金融秩序稳定的效果。

当前中小银行

发展形势与挑战>>>

中小银行已经走过近三十年的发展历程,涌现出一批质量优异、经营向好的优质中小银行,但也出现过风险事件,从中暴露出中小银行的经营风险,未来面临六大挑战。

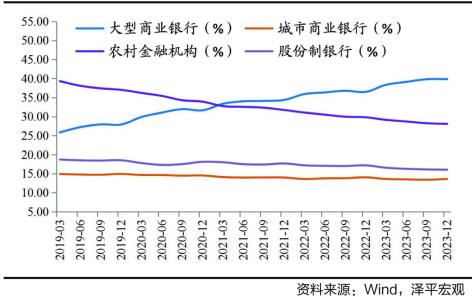

一是规模分化,大行业务下沉,中小银行发展空间受限。长期以来,大型银行定位于服务大型企业,而中小银行则定位于服务小微和普惠贷款市场。然而,近年来这一格局发生了转变。一方面,政策鼓励大行向普惠小微群体适当倾斜资源;另一方面,数字化手段的普及大大降低了大行服务普惠小微客户的成本和门槛。凭借规模优势和资本成本优势,大行积极开拓普惠小微企业贷款业务,2019年至2023年,年均增速保持在35%以上,市场份额从25.9%提高至39.8%,而城商行从14.9%小幅下降至13.6%,农村金融机构从39.3%大幅下降至28.1%,大行的业务下沉,在一定程度上挤占了中小银行的经营空间。

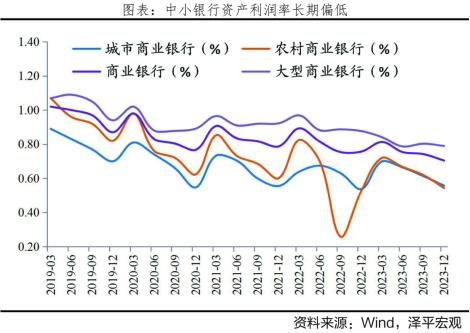

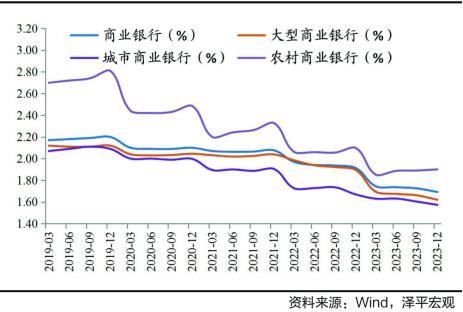

二是中小银行盈利能力分化,普遍面临三重压力。中小银行普遍体量小,近年来受疫情冲击、需求不足、预期偏弱等影响,盈利压力有所加大。截至2023年,银行平均ROA(资产利润率)为0.70%,国有行、城商行和农商行分别为0.79%、0.56%和0.54%,较2019年分别下行21bp、18bp和30bp,中小银行盈利能力普遍恶化。主要原因是:一方面,资产端融资需求偏弱,且受政策引导贷款利率下行影响,银行加大让利实体,制约其利息收入增长;另一方面,中小银行揽储成本较高,受存款定期化趋势影响,负债端成本呈现刚性,难以随贷款利率同步下行。此外,非利息收入占比较小,业务较为单一,难以分散传统息差业务收缩带来的影响,拖累中小银行盈利水平。

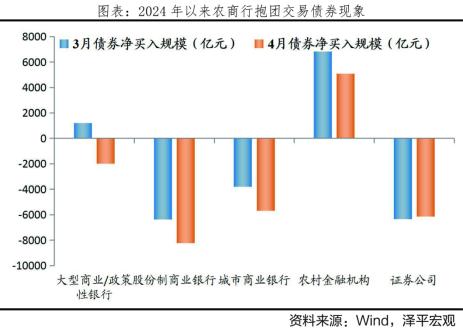

三是抱团长期国债,需要警惕风险错配和集中交易风险。中小银行获取优质信贷资产的能力不如大行,为覆盖存款付息成本,在今年初债市走牛的行情下,部分中小银行采取加大杠杆与拉长久期的策略,抱团投资中长期国债。在2024年3月份和4月份,农村金融机构大规模净买入债券分别为6834亿元和5089亿元,以7—10年期国债为主。集中交易国债可以缓解资金配置的一时之急,但需警惕国债价格回调带来的市场风险。需要中小银行提高投资管理水平和信贷投放能力。

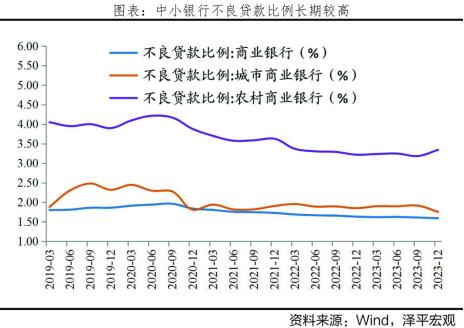

四是受地方经济影响大,中小银行资产质量承压。中小银行多为本地化、区域化经营,自身发展与资产质量受地方经济影响大,信贷投向集中度较高,风险分散效应不足,加之自身风险抵御能力较弱,不良资产压力增加。2023年末,城商行、农商行不良贷款率分别为1.75%和3.34%,高于1.59%的行业平均水平,2021年至2023年不良贷款率分别变动-6bp和-54bp。在房地产下行周期、地方隐性债务压力仍然较大的背景下,中小银行资产质量依然承压。

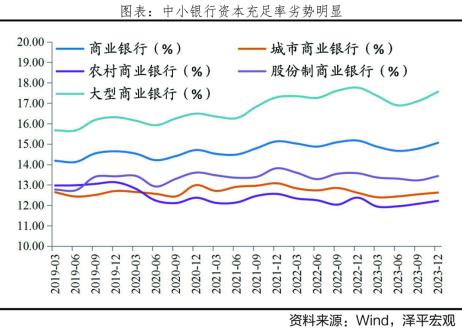

五是资本充足率处于低位,抵御风险的能力较弱。资本充足率是银行抵御风险的最后防线。截至2023年末,农商行、城商行资本充足率分别为12.22%和12.63%,低于15.06%的行业平均水平。资本不足代表中小银行能够承担损失的自有资金不足,风险抵补能力较弱,补充资本的方式欠缺。内在资本补充方面,盈利能力较弱,难以实现持续的内源性资本补充;外在补充方面,大量中小银行为非上市银行,资本补充渠道受限,无法利用定增、配股、优先股、可转债等资本补充工具,仅能通过发行二级资本债、永续债等方式补充资本,而资本市场疲软、银行市净率普遍较低,导致投资者认购意愿不足。

六是公司治理问题值得重视。2019年,包商银行大股东明天集团因违规占用资金导致资本充足率严重不足被接管;2022年,河南新财富集团吕奕通过控股的多家村镇银行吸纳公共资金实施诈骗,为中小银行公司治理敲响警钟。中小银行公司治理局面复杂,现有的“三会一层”治理体系限制能力有限,或是面临股权过于分散、各股东难以形成有效制衡;或是过度集中,不良股东通过一致行动、隐形代持等方式控制一家银行,恶意“掏空”机构将其作为自身“提款机”;也有不少股东缺乏长期投资的意愿和能力。央行公布的2022年四季度金融机构评级结果中,高风险银行共346家,其中95.4%都是中小银行,其中包括城商行16家、农合机构202家和村镇银行112家。

减量增质背景下

中小银行如何做优做强?>>>

随着经济进入高质量发展阶段,金融监管趋严,中小银行逐渐从规模扩张回归到提质增效、稳健发展阶段,展望未来中小银行成功突围有四大路径:

一是找准定位,打造差异化、特色化竞争优势。中小银行体量虽小,但船小好掉头,机制体制灵活,可以对市场化变化作出迅速响应,在个性化、精准化金融服务方面具备一定优势,应当牢牢守住服务基层、服务小微企业、服务“三农”这一基本盘。中小银行可以通过细分领域优势以及精细化发展战略,建立起有地方特色的经营战略,业务布局上“有所为,有所不为”,将自身经营优势与地方特色结合起来,打造“拳头产品”“拳头服务”,同样可以获得较快发展。例如,台州中小银行专注小微企业贷款和农业市场,深耕小微金融领域,创新出适合自身发展的微贷技术,形成“台州模式”并成功推广。最具代表性的有台州银行采用“十六字”信贷调查方法和“三看三不看”风险评估技术,浙江泰隆商业银行的“三三制”服务模式以及“三品三表”征信技术等,有效提高批量获客、交叉营销实效的同时,也通过多模式控制风险,使得内部管理体制高度匹配小微发展模式。

二是减量提质,加速兼并重组,化解风险,提升行业集中度。大量中小银行经营水平参差不齐,部分中小银行服务能力差、经营风险高,部分地区还存在中小银行数量过多,同质化竞争,需要金融供给侧结构性改革破局。2023年中央经济工作会议提到“中小金融机构化险”,近期金融监管总局农村中小银行监管司党支部发文《统筹推进改革化险推动农村中小银行高质量发展》,明确提出“减少农村中小银行机构数量和层级”,中小银行加速兼并重组是大势所趋。2023年中小银行总数3920家,较2020年减少了116家。2024年以来,已经有14家小型金融机构解散,超过120家中小银行发生股权变更。四川银行便是以攀枝花市商业银行和凉山商业银行为底筹组,为中小银行的风险化解提供了创新路径和参考意义,在2020年一度掀起中小银行并购重组潮。通过合并、并购等方式,加强集中统一管理,因地制宜优化机构布局,重塑经营机制,促进风险持续收敛。

三是抓住数字化转型和人工智能的东风,提高经营效率。党的二十大报告指出“加快发展数字经济”,2023年随着OpenAI的横空出世,更是把人工智能商业化应用推向高潮。金融行业与数字化结合具有天然优势,部分银行已经在充分利用人工智能、大数据、云计算和区块链等手段,改善风险定价和管控模型,改造升级信贷审批发放流程、营销系统、风险预警系统,提升金融服务效率及风险识别能力,提高服务小微及民企客户的收益风险比。但中小银行在数字化转型面前能力有待提高,据央行金融科技司相关负责人透露,2021年,13家大型银行金融科技投入平均值为122亿元,而199家中小银行平均值仅3.91亿元。大中小银行在数字化工具方面的分化将进一步拉大差距。实际上,中小银行的IT系统遗留问题和改造成本较小,可以针对性根据需要更新IT系统及数据体系,比大中银行更加灵活。目前,部分基于互联网模式运营的民营银行,借助金融科技,有效提高了获客、产品、风控及运营的全流程效率,为客户创造“秒申秒贷、实时放款”的良好体验。以网商银行为例,网商银行创造了著名的“310”全流程线上贷款模式,即3分钟申贷、1秒钟放款、整个过程中零人工干预,并通过多维的大数据风控模式,有效降低了小微信贷门槛、控制不良率。金融科技在支持广大中小银行上大有可为,一方面,中小银行可与互联网平台企业合作,通过线上导流拓展客户渠道;另一方面,可以通过自动化、批量化、大数据审批模式,减少人工干预,从而提高审批和放贷效率,控制不良率。此外,还可以基于客户数据提供个性化服务,及时更新产品和平台,响应客户需求、增强客户黏性。

四是完善公司治理,补充资本与加强内部管理并重。2019年以来,监管部门多次强调多渠道补充中小银行资本金,深化中小银行改革,未来中小银行公司治理不断完善将是主旋律。2023年11月金融监管总局发布《商业银行资本管理办法》给中小银行资本金“松绑”,对规模较小、跨境业务少的银行简化监管规则,引导其聚焦县域和小微金融服务。从主要方向来看,未来的补充资本将与改进公司治理和完善内部管理相结合,通过引入战略投资者、深化混合所有制改革,在补充资本的同时引入先进的管理理念及机制。以常熟农商行为例,其于2007年引入交通银行作为战略投资者和第一大股东,持股比例10%,交行通过派驻高级管理人员,充分发挥其在人才和风险管理方面的优势,优化常熟农商行股权治理结构,逐步形成特色鲜明的小微业务体系以及较为完备的风控模式,常熟农商行资产质量长期保持行业前列,营收和利润稳健增长。