营收利润双增、基本面稳健,康臣药业(01681)二级市场价值亟待重估

今年以来,中药板块多次获得政策支持,不论是《深化医药卫生体制改革2024年重点工作任务》的印发还是《中药标准管理专门规定》的审议通过,或许说明新一轮推进中医药传承创新发展的窗口期已近在眼前。

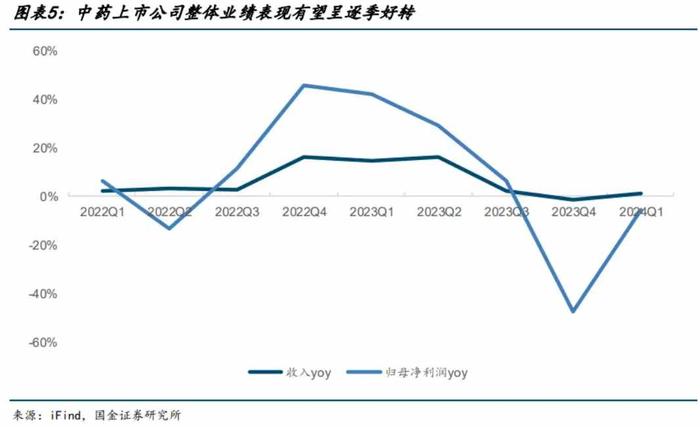

据国金证券统计,2023Q4至2024Q1,国内中药板块行业的收入和净利润单季增速较往期回升明显,已呈现底部向上的良好发展态势。随着高基数承压的2024Q2业绩预期逐步落地,市场预计中药行业下半年的业绩同比增速有望回暖提速,呈现逐季回升的特征。

因此,在中期业绩披露的关键节点,重点关注如康臣药业(01681)这样兼具低估及稳健基本面的优秀标的,做到先手布局,成为市场当下重要课题。

解读关键财务指标背后的基本面密码

据智通财经了解,2024年上半年康臣药业延续业绩稳健增长的态势,实现营业收入12.69亿元人民币(单位,下同),在去年高基数的情况下依旧同比增长13.3%。

业绩显示,报告期内,公司实现毛利9.48亿元,同比增长13.3%;毛利率为74.7%;实现归母净利润约为4.00亿元,同比增长14.9%。另外,公司当期实现每股基本盈利0.4987元,同比增长13.1%;每股股息为0.3港元,相比去年同期的0.15港元,大幅增加100%。

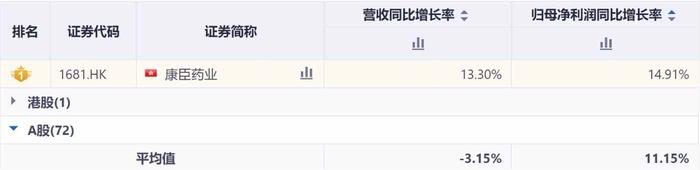

同业对比来看,截至8月27日,在A股的72家中药上市公司中,有43家公司正式披露了2024年半年报数据,当期营收增速平均数为-3.15%,净利润增速平均数为11.15%。其中只有22家实现归母净利润同比正增长,行业业绩分化明显。

与A股中药企业相比,康臣药业当期不论是营收增速还是净利润增速均高于同业平均水平,且净利润也远高于同行1.8亿元的中位数水准。

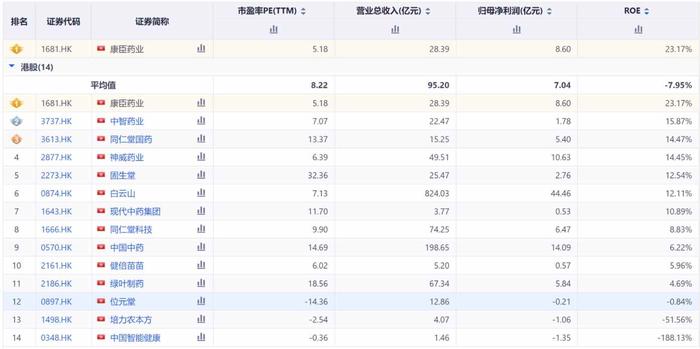

再看港股市场,目前港股有14家上市中药企业,共7家披露了2024中报业绩。对比这几家企业,康臣药业不管是营收规模还是净利润规模,都处于行业前二的领先位置,且业绩增速表现也十分可观。除此之外,公司的ROE、毛利率、净利率及分红水平也均处于行业前列。

另外,长期数据显示,2013年上市至今,公司累计派息超24亿港元(含特别股息),长年派息比率超30%。管理层在业绩发布会表示,2024年派息比率不低于去年的42.1%水平,假设2024年EPS比2023年的0.99元保守增长10%,对应8月23日收盘价5.60港元,股息率约9.0%,可谓具有相当的吸引力。在稳定派息背后,其优异的业绩表现值得投资者关注。

收入结构持续优化,多个业务板块驱动业绩增长

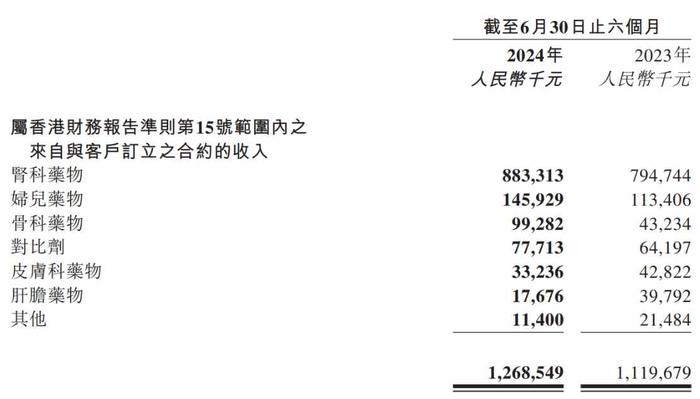

作为公司稳健发展的重要支柱,2024年上半年,公司肾科板块录得销售收入约8.83亿元,较去年同期增长约11.1%,继续扮演了稳定公司业绩的重要基石。

凭借独家品种、超30年的市场验证、循证医学和系统生物学研究及拥有确切的疗效和众多资质,以及有自主、成熟的学术推广体系加持,尿毒清颗粒在今年上半年集采扩面的形势下,依旧稳居肾病口服现代中成药品类前列,侧面证明康臣药业管理能力的同时,也反映出公司在肾病领域的竞争优势。

另外,尿毒清颗粒还分别于2023年、2024年两次获得《糖尿病肾脏疾病中西医结合诊疗指南》推荐。在2024年,公司与世界中医药学会联合会合作中医药专项科技项目,对尿毒清、益肾化湿开展进一步临床研究,并且首次招募海外专家参与课题,受到众多临床专家(尤其是三级医院大专家)的认可,进一步强化了公司作为原研药企在该领域临床推广的学术基础。

在智通财经看来,尿毒清颗粒上半年表现稳健的关键在于,康臣药业能够根据市场动态灵活地在药品生产及销售全周期阶段,实行合理的产销安排和价格调节,在扩大尿毒清颗粒市场可及性的同时,成功实现“以价换量”稳固自身护城河。

作为肾科另一独家中成药,益肾化湿颗粒有望成为继尿毒清颗粒后的又一大品种,二者一起发挥中医药在治疗慢性肾脏病方面的优势,为全球防治肾脏病提供中国解决方案。

值得一提的是,公司目前肾科产品及在研管线已实现CKD全覆盖,同步布局诱发CKD的相关疾病领域(如DKD、HTN、FSGS等)的治疗药物,以及储备在透析过程中治疗相关并发症的药物,如罗沙司他(治疗肾性贫血,预计下半年获批上市)、碳酸镧(治疗高磷血症)以及治疗尿毒症瘙痒症的创新药物,彰显公司深耕肾科,打造肾科旗舰的雄心壮志。

在肾科板块稳健增长的同时,康臣药业也在加速其他板块的布局,并最终实现了公司收入结构的持续优化。

在影像产品线领域,公司当期医用成像对比剂的销售收入约为7771.3万元,同比增长21.1%。从保持影像产品线业绩稳定的具体措施来看,一方面,公司相继完成了钆喷酸葡胺注射液和碘帕醇注射液一致性评价,为应对未来的国家集采做准备。另一方面,碘克沙醇注射液、碘普罗胺注射液已经获批上市,将于2025年贡献收入。

除了持续推动肾科、影像产品线向纵深发展外,今年上半年公司在妇儿和骨伤系列产品上表现同样喜人。

以妇儿产品线为例,报告期内,公司妇儿药物的销售收入约1.46亿元,同比增长约28.7%。其中,作为唯一一个进入国家基药和医保目录的口服液补铁剂,源力康®凭借其口感好、剂型方便、吸收率高、安全性高及目录准入优势,已成为一系列指南、共识的推荐用药,巩固了源力康®在儿童、孕产妇IDA预防及治疗赛道的竞争优势。

今年上半年骨伤药物超过影像产品线收入达到9928.2万元,较去年同期增长约129.6%,同样显示出了极强的增长潜力。

“引进+自研”双轮驱动,打开发展增量空间

康臣药业价值曲线不断提升,除了现有“1+6”产品线提供稳定基本面外,“引进+自研”双轮驱动的策略也同样在部署落实。公司目前正以“开放、审慎”的积极姿态,积极寻找、扩充优质管线,以期打开估值的天花板。

在引进层面,公司则聚焦肾科、影像和妇儿三大板块,积极物色具有市场潜力的品种。在肾科方面,公司主要从国内肾科医院、中医院筛选优秀的中药临床验方,并在全球范围筛选肾科创新药;影像方面,公司倾向技术革新路径,偏向引进技术迭代、有市场颠覆潜力的造影剂产品;而妇儿产品线方面,公司则主要聚焦临床中后期、具有较大市场空间的产品。

从以上三方面不断挖掘市场优质产品标的,有利于进一步扩大公司在相关领域的固有优势,并实现与公司在产学研等层面的无缝对接,实现高效的资源配置,持续增厚公司营收和利润。

而在研发层面,目前公司管线分布在中药、化药,涵盖仿制药、创新药,并优先布局肾科和影像等重点板块。公司当前聚焦肾科和造影剂领域已拓展了12个在研产品。

从此次中报来看,康臣药业在面临集采扩面的情况下,依然做到营收和利润双位数增长,说明公司核心肾科领域的先发优势难以撼动。随着“1+6”多专科布局的逐渐深化,相信“内外兼修”带来的全方位和深层次的产业协同效益将进一步投射至公司财报上,为康臣药业的价值曲线提升添上新的坐标点。

从盘面观察,今年以来,康臣药业明显获得资金青睐,股价涨幅感人。然而截至8月27日,公司当前市盈率(TTM)仅为5.18倍,与港股中药板块的其他公司对比,康臣药业在ROE指标排第一的情况下,PE估值表现仅位列行业第11。

智通财经观察到,8月26日,国元证券和安信证券分别发布研报覆盖了康臣药业。在研报中,两家券商均认为,康臣药业是一家“高股息+稳增长”且被低估的肾科中成药企业。两家券商分别给予公司“买入”和“增持”评级,值得投资者重点参考。