债市调整到哪儿了? | 金斧子周度债市观察

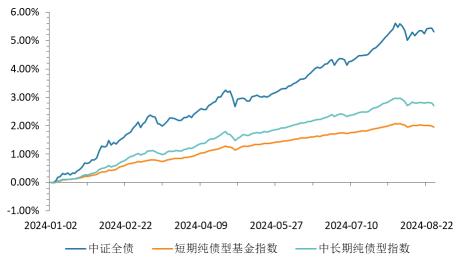

八月初以来,央行对债市的监管措施不断加码,债券市场接连回调。据wind数据显示,截至8月27日,短期纯债型基金指数自8月7日的高点下行11bp,中长期纯债型基金指数已下行27bp。

图:8月初以来债券市场逐渐调整

除了债市突然急刹引起的担忧之外,近期相对抗跌的信用债与利率债走势也出现了背离,上周10年期国债到期收益率有所修复,整体下行2.7bp,而中短期票据到期收益率却上行了7bp左右。

信用债调整幅度显著加大,投资者内心存疑,如何看待近期信用债走势?债市还会调整多久?是否要赎回手中的债券基金?

图:信用债与利率债出现短暂背离

1. 信用债市场为什么出现了调整?

首先是央行8月初的监管导致利率上行,对信用债市场产生了明显的影响。

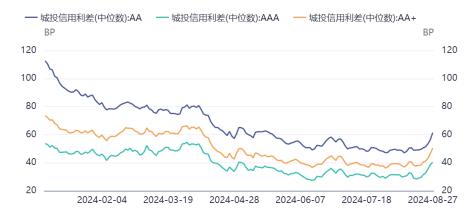

其次是今年以来信用债收益率持续压缩,利差已下行至历史较低水平。在债市进入短期震荡之后,为应对波动,公募基金、券商自营等机构需要提升债券组合的流动性,一般会选择卖出信用债调仓至流动性更好的利率债,因此也会导致利率债与信用债走势出现分化。

图:今年以来城投信用利差持续压缩

第三,近期转债市场的信用风险事件扰动着市场情绪,转债调整导致部分偏债混合型基金波动加剧,截至目前市场上已有接近50%的偏债混合型公募基金今年回报已转为负数,触发各机构纷纷赎回。同时,也有部分机构担忧本次调整会引起赎回负反馈,选择了预防式赎回,导致信用债利率有所上行。

图:偏债混合型基金指数波动加剧

2.债券市场还会调整多久?

首先,支撑债市走强的因素仍未发生较大变化。一方面,当前经济基本面仍对债市形成有力支撑。政策层面上也还有进一步降息的空间,债市政策环境依然稳定。

另一方面,低利率环境下资产荒现象愈发明显,机构投资者仍面临资金配置的压力,而优质资产的稀缺使得债券市场成为资金的避风港,债市稳定增长仍有动力。

同时,美国货币政策对全球经济存在着深远影响。随着美联储9月降息的预期升温,全球流动性有望进一步宽松,这将对债市产生一定积极影响。

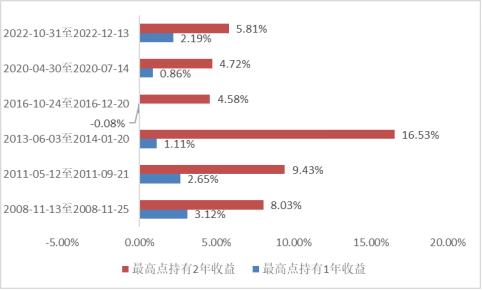

其次,尽管当前债券市场确实存在一定的调整风险,但是回溯历史来看,以中长期纯债基金指数为例,若在历次债券熊市的最高点买入,持有1年、2年基本都能取得正收益,所以不必过分担忧。

图:历史上债券熊市最高点买入中长期纯债指数持有1年和2年的收益率

整体来看,信用债市场的调整是多种因素共同作用的结果。尽管短期内债市仍然可能存在一定的调整压力,但是中长期来看,市场依然处于顺势行情中。在净值化改革之后,“稳赚不赔”需要警惕,而债基作为资产配置的关键底仓,可视为长期稳健的投资方向。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。