中国新能源汽车城市商业地理|杭州:互联网第一城的“佛系”竞逐

原标题:中国新能源汽车城市商业地理⑦|杭州:互联网第一城的“佛系”竞逐

21世纪新汽车研究院何麦冬报道

今年,21世纪经济报道与汽车之家强强联手,在去年《2021中国新能源汽车城市发展报告》的基础上共同打造的《2022中国新能源汽车发展报告》(拟)将于年底发布,选取城市从去年的10个扩充为15个,核心数据也从规模实力、产业密度、创新能力、营商环境等产业端数据,扩充了新能源汽车城市消费能力、消费潜力、消费特征、消费保障等消费端数据。

在报告正式发布之前,我们首先将15个新能源城市进行一个系统的梳理与盘点,在去年《寻找新能源汽车产业高地》的基础上,今年的系列报道升级为《中国新能源汽车城市商业地理》。第七站聚焦杭州。

上有天堂,下有苏杭。被无数文人墨客赞叹、历史底蕴深厚的杭州,见证了中国几千年历史的风风雨雨。新中国成立以来,杭州不断发展,城市巨变,经济、教育均处于全国领先水平,还连续多年领衔全国宜居城市榜单。

近年,国内兴起准新一线城市热潮,如果说成都是西部新一线城市之首,那杭州则应该是东部新一线城市之首。但翻看一系列新一线城市的报道与资料,会发现,杭州没有多数新一线城市那种“大干三百天、经济赶超……”的紧迫劲头。

或许是历史风雨的洗礼与积淀,让人文气息浓厚的杭州多了一些从容不迫;更关键的是,城市经济实力、科技教育、人才吸引力在全国处于上游,诸多优势产业在手的杭州,家底儿厚实,资源丰富,自然没有一些城市抓住新兴产业风口“逆天改命”的危机感与紧迫感。

表现在汽车行业上,在成都、武汉、合肥等地争相布局千亿级汽车产业集群,北上广深等一线城市也加入战局竞逐自动驾驶第一城的竞争中,汽车产业基础不差,还有互联网产业优势加持的杭州却始终比较“佛系”。

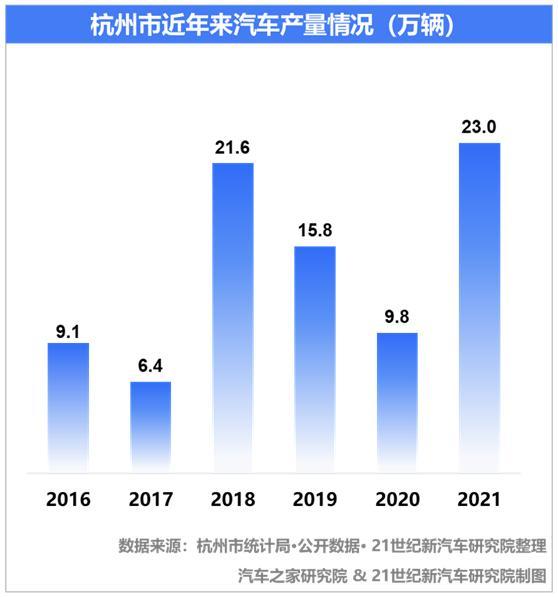

从近年的汽车产量看,杭州汽车产量起起伏伏。2021年23万辆的产量,已经是近年的最高峰,但和其他大力争抢造车项目落地的一二线城市相比,杭州处于“吊车尾”位置。

但“佛系”不等于“躺平”、放任自流,面对互联网经济放缓、传统汽车业则在电动化、智能化的变革之下华丽转身为“创新的母生态”、新兴战略产业,杭州也在积极谋划,努力抓住新能源汽车产业发展的窗口期。比如与合肥等地“虎口夺食”争抢到零跑汽车第二工厂落户,助力吉利、万向等传统巨头布局新能源汽车业务,吸引比亚迪、广汽乘用车等新能源先锋企业在当地扩大投资,扩大自动驾驶商业示范区等。

产业先行者多年“佛系”发展

在新能源汽车领域,杭州同样是先行者之一。作为全国首批新能源汽车示范试点城市,杭州从2010年就率先在全国探索和实践新能源汽车示范应用。2011年4月,一辆众泰纯电动车在杭州发生自燃,这是我国发生的第一起纯电动汽车自燃事故。

感受到先行者风险的杭州,后来并未成为我国新能源汽车的重镇。2020年,杭州新能源汽车产量仅有9200余辆,2021年,杭州新能源汽车产量增至2万辆。

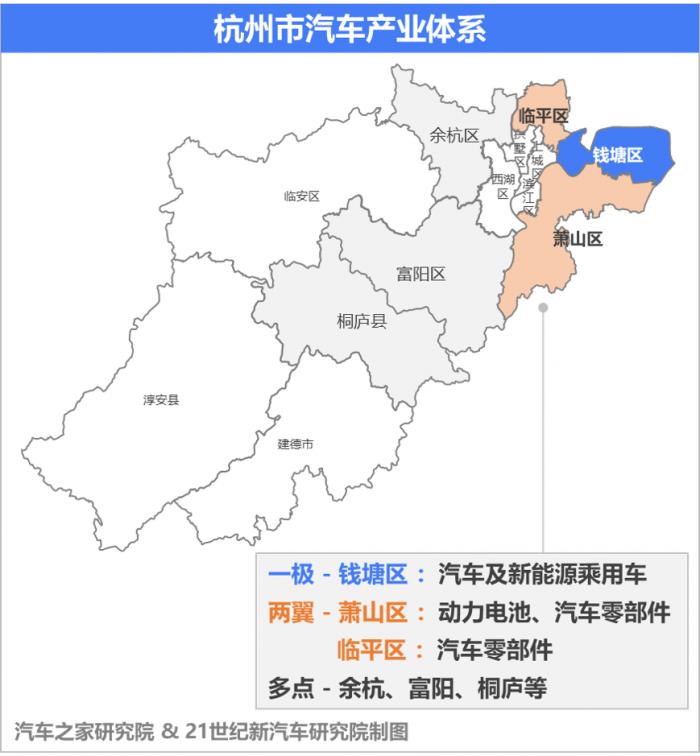

官方资料显示,2021年,杭州市制造业规上企业数219家,全市汽车产业总产值877亿元。具备从关键零部件到整车的完整产业体系,已形成“一极—钱塘区(汽车及新能源乘用车)、两翼—萧山区(动力电池、汽车零部件)、临平区(汽车零部件)、多点(余杭、富阳、桐庐等)”的发展格局。

整车企业方面,杭州市拥有杭州吉利、长安福特、广汽杭州、零跑科技、杭州比亚迪客车、万向客车等18家整车及改装车企业;零部件企业方面,则有万向集团、重汽杭发、亚太机电等企业。

汽车产业起步早、产业链相对完整的杭州,也有自己的明显短板:与汽车产业一线城市相比,产业规模较小,尚未形成千亿级产业;现有乘用车品牌和车型知名度与影响力不够,缺乏竞争力;新能源“三电”、智能化等产业链关键环节缺少行业龙头企业等。

2021年7月,杭州市经信局、市发改委联合发布《杭州市“十四五”节能与新能源汽车产业发展规划》,明确指出当地新能源汽车产业的问题与短板:“与先进城市相比,在产业规模、品牌竞争力、智能网联示范区建设、配套设施建设等方面还有不小差距”。

找准问题、认清差距的杭州市,对新能源汽车产业的重视与支持力度也明显提升。具体行动方面,不差钱、行政效率较高的地方政府充分发挥“钞能力”与高效率,积极引入新能源汽车项目落户。典型例证便是“截胡”零跑汽车第二工厂。

2021年年初,业界传出零跑第二工厂将落户合肥的消息,合肥当地政府将投资20亿元,分两期进行。杭州听说这一消息后快速出手,最终以30亿元的投资,成功将零跑第二工厂留在杭州。

2020年9月,杭州与吉利汽车签署协议,总投资超百亿元的吉利新能源整车二期暨核心部件项目签约落户杭州大江东。

今年3月,万向集团投资680多亿元打造的动力锂电池和储能项目正在萧山科技城开工,建成后将具备年产80G瓦时的电池产能。

为了吸引优质项目落户,除了为车企建设工厂提供研发补助和固定资产投资等在内的补贴资金,杭州还通过本市的产业基金为其提供现金流支持。杭州经信局相关负责人接受媒体采访时透露:“在资金支持上,对于项目投资所需要的资金,杭州市政府会投资一半的资金。”

尽管在对优质项目的资金支持上十分大方甚至堪称“激进”,但在产业目标上,杭州虽然同样有打造千亿级产业集群、将新能源汽车打造成主导产业的雄心,但KPI目标并不“激进”:力争到2025年,节能与新能源汽车产业成为推动杭州市高质量发展的主导性产业,总量规模不断扩大,实现汽车产业总产值2500亿元,其中整车、零部件产值分别为1200亿元、1300亿元、整车产量73.7万辆,新能源汽车产量31.3万辆。这样的产业规模,有些一二线城市现在已经实现。

从被广汽兼并重组的吉奥汽车,到曾大力押注新能源汽车、几经努力还是走向破产的众泰汽车,再到高起点但却成为首个破产新势力的长江汽车,还有停产有待盘活的东风裕隆、同样宣告破产的杭州青年汽车,杭州其实与不少失败造车项目相伴。这或许也是杭州在造车项目上比较低调谨慎的原因之一。

智能化赛道同样先行但并未领先

在新能源汽车的另一赛道智能化领域,杭州其实也是先行者。2015年,阿里与上汽联手成立斑马网络,双方联手开发车载操作系统,并于2016年推出国内首款互联网汽车荣威RX5。

目前,斑马网络开发的具有自主知识产权的AliOS车载操作系统,已搭载近200万辆智能汽车。打破国外操作系统在车机系统的垄断局面,AliOS车载操作系统做出可喜的突破。

而随着汽车智能化的发展,操作系统被认为是与芯片一样重要的“灵魂”。汽车操作系统领域竞争者不断增多,目前主流主机厂都普遍推出自己的操作系统,不愿意被人掌控“灵魂”。但从电脑、智能手机等产业的发展来看,操作系统百家争鸣的时代会很快过去,只会剩少数优胜者赢家通吃。作为车载操作系统领域的先行者,AliOS能否成为最终胜利者,还有很大变数。

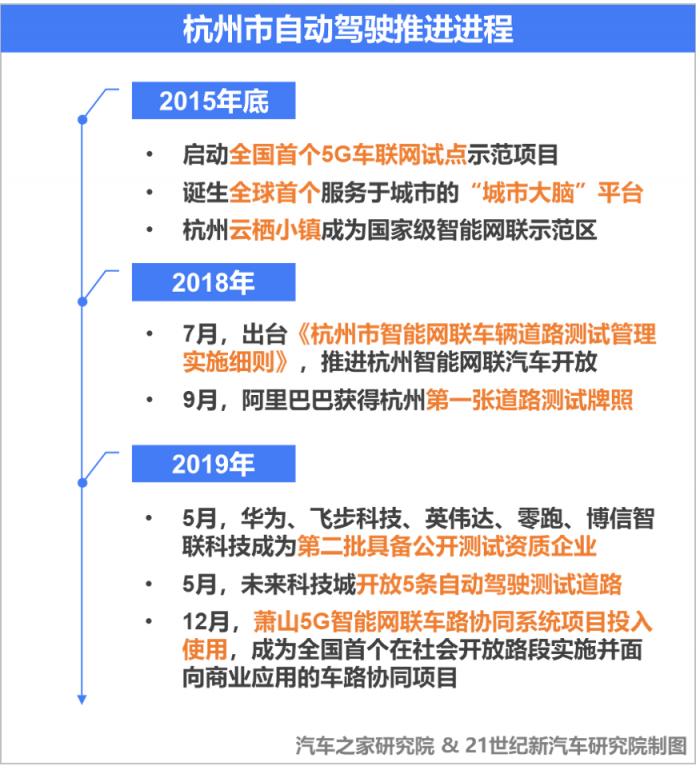

自动驾驶领域,杭州同样起步较早。2015年便启动全国首个5G车联网试点示范项目、入选国家级智能网联示范区,2018年还推出相关测试管理细则,2019年,在车路协同商业化上领先。但几年下来,杭州并未在智能网联汽车领域取得全面领先,在智能网联汽车道路测试牌照发放数量、开放公共道路数量、测试里程等方面,和北上广深等积极布局自动驾驶第一城的城市有差距。

不过,杭州也在进一步加码智能网联赛道。2021年,杭州进一步扩大智能网联示范区,萧山区有7条道路的相关路段开放,余杭区有24条道路的相关路段开放,临安区则有2条道路的相关路段开放。

根据《规划》,杭州在智能网联领域的目标是:基本形成智能汽车、智能交通、智能设施、智能城市协同发展格局,L3级别智能驾驶汽车新车用户渗透率达到60%以上,培育或引进1-2家具有全球竞争力的智能网联汽车企业,建设封闭测试场所1-2个,新增开放测试道路300-500公里。

互联网之城购买力强偏爱新能源

虽然“造车”能力在全国不算突出,但作为互联网第一城的杭州,汽车消费能力尤其是新能源汽车的购买力,在全国还是相当抢眼的。

杭州市统计局数据显示,截至2021年末,杭州全市常住人口数为1220.40万人,相比2020年末,增长23.90万人。在长三角城市群中,增量排名第一,总量仅次于上海2489.4万人和苏州的1284.8万人,居第三位。在全国17个千万级人口城市中,杭州人口总量排名第12位,增量排名仅次于武汉和成都,位列第三。

消费能力方面,2021年杭州居民人均可支配收入6.7万元,增长9.4%,在全国城市中排名第六,仅次于上北深广苏,人均可支配收入水平接近全国平均水平的2倍。同时,智联招聘数据显示,杭州人均薪酬超过南京、广州,位居全国第四,居民购买力强劲。

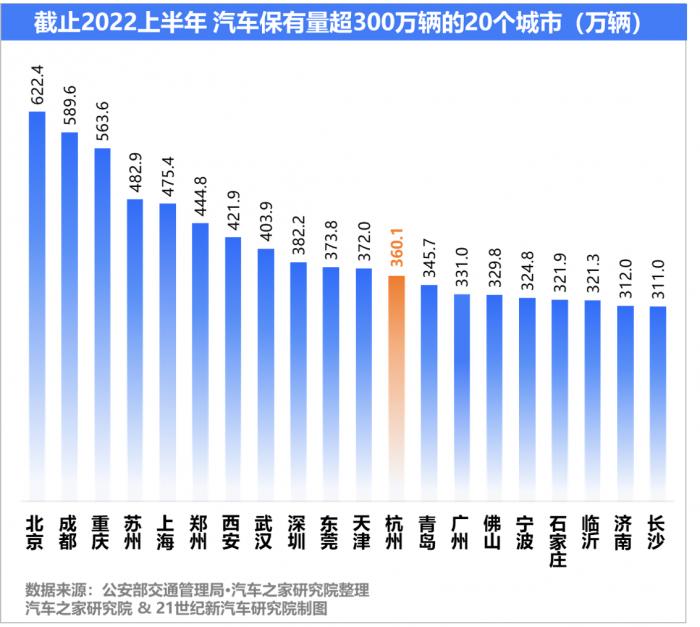

截至2022年6月底,杭州市汽车保有量为360万辆,在全国各个城市中排名第12,与天津、东莞水平相当,与北京、成都、重庆、苏州、上海等保有量大省相比,仍有一定差距。

这一方面和杭州人口总数不高有关,也和杭州较早采取汽车限购措施有关,2014年3月,杭州宣布实施汽车限购措施,成为全国第六个汽车限购城市。

公安部公布的数据显示,2020年底至2022年6月一年半时间里,在20个保有量超300万辆的城市中,杭州汽车保有量增长78.4万辆,从200万+晋级到300万+梯队,增量位于全国第一。

这得益于杭州市政府的鼓励措施和杭州消费者强大的购买力。疫情发生以来,杭州以松绑限购、增加投放购车指标、给予补贴等方式鼓励市民购车。其中,对符合条件的个人消费者按车价给予3000-10000元的购车补助。

从汽车千人保有量来看,杭州每千人拥有汽车295辆,高于全国平均水平(219辆),在保有量前20城市中属于中等水平。

因此,在一线城市汽车市场趋于饱和、主要靠换购拉动的行业背景下,杭州是依然有市场潜力可挖的新一线城市代表,汽车消费的“富矿”。

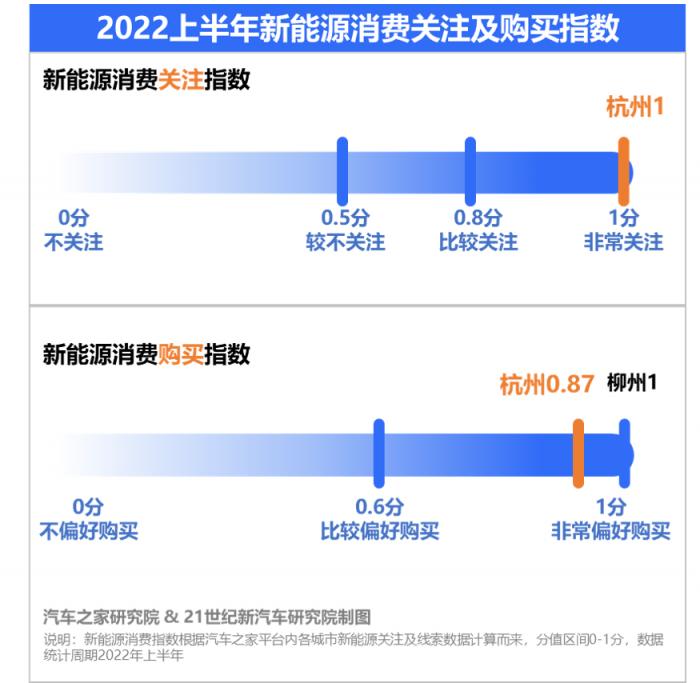

根据汽车之家平台数据分析,杭州市用户对新能源关注和购买的热情都较高。其中,新能源消费关注指数为1,对新能源汽车消费的关注程度属于“非常关注”,处于各城市首位;新能源消费购买指数0.87,在所选15个城市中,新能源购买偏好仅次于柳州,位居第二。

根据杭州交警支队车管所的数据,截至2022年2月,杭州市新能源汽车保有量达35.3万辆,在全国排名第五,仅次于上海、北京、深圳、广州四地。杭州经信局数据显示,截至2022年6月,全市已累计推广应用新能源汽车超40万余辆。

杭州新能源汽车千人保有量29辆,大幅领先于全国平均水平(7辆),在全国各城市中处于中上游水平。

2022年上半年,杭州市新能源乘用车销量7.4万辆,全国排名第三,仅次于深圳和上海。

从新能源汽车渗透率来看,杭州市2021年新能源渗透率为22%,2022年上半年渗透率升至36%,与上海水平相当,远超全国渗透率水平。虽然杭州自2014年起实行机动车限牌,但对新能源汽车一直持开放态度,新能源汽车上牌只需申请新能源牌照指标,无需参与摇号或竞拍。同时,杭州市不断加大新能源汽车购车补贴力度,发放汽车消费券,刺激市民购车热情。

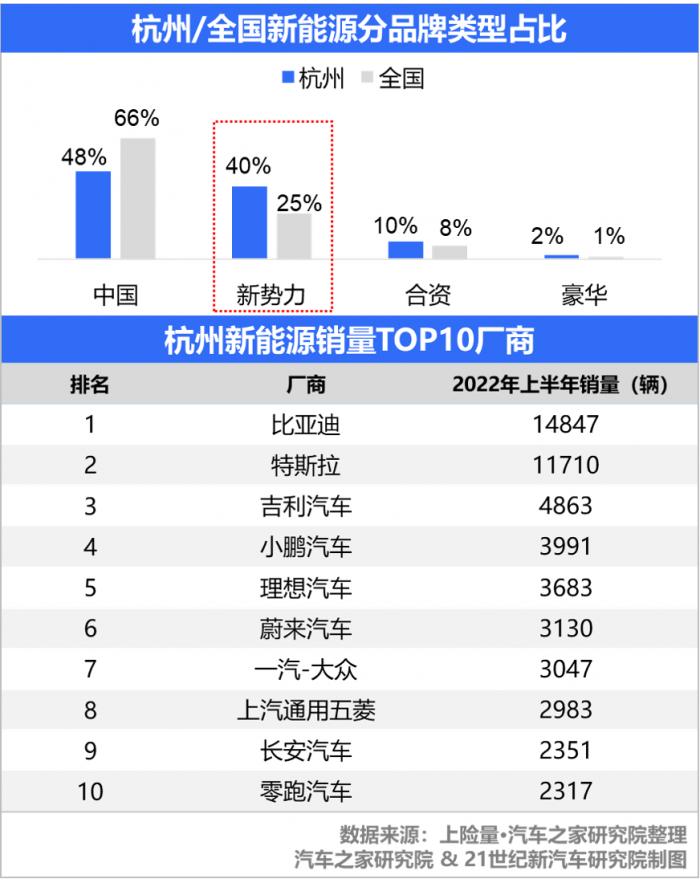

杭州销售新能源汽车,以中国品牌和新势力品牌为主,合计占比高达88%。从今年上半年的杭州新能源汽车销量排行来看,比亚迪与特斯拉遥遥领先,上半年销量均突破万辆。其中,比亚迪排名第一,占杭州上半年新能源乘用车销量的20%;此外,造车新势力表现亮眼,市场份额接近40%,大幅领先于全国水平,特斯拉、小鹏、理想、蔚来、零跑五家进入杭州厂商排名TOP10;前十榜单中,有吉利和零跑两家杭州本地品牌。

从具体车型来看,杭州新能源用户对轿车和SUV的偏好基本五五开。从车型级别来看,杭州用户对“中型车和中大型车”更为偏好,消费水平高于全国水平。其中中型轿车和中型SUV偏好显著高于全国,中型SUV占比明显高于其他车型。

根据汽车之家经销商信息数据统计,杭州共497家经销商,与周边新一线相比,与苏州(501)水平基本相当,经销商发达程度高于郑州(448)、南京(350);其中新能源经销商渗透率达90%,与全国89%的新能源经销商覆盖率基本一致。杭州市经销商服务满意度约4.56分(5分制),满意度较高。

除了完善的销售网络与较高的服务水准,杭州新能源汽车消费全国领先还得益于完善的充电基础设施。杭州经信局披露的数据显示:

截至2021年底,全市共建成各类充电桩10.9万个(公共充电桩2.3万个,自用充电桩8.6万个),车桩比约3.1:1。根据第三方相关权威报告,全市主城区公用充电站3公里覆盖率100%、公用充电桩密度8.32(个/平方公里)、公用快充桩占比75.85%,在全国城市中排名靠前。

充电网络的完善,离不开政府有形之手的大力推动。杭州市率先在全国对充换电设施给予财政补助,补助比例从最初充换电设施投资的20%提升至30%,同时,杭州还对个人自用充电桩给予600元的电费补助。

总体而言,对于眼下众多城市大力争抢的新能源汽车产业,杭州更多还是顺势而为的态度,没有其他城市那种排除千难万险,没有条件创造条件也要抓紧时间“上车”的急切心态。在城市未来的发展规划中,文化、旅游、金融、生命健康等产业,都排在汽车所属的高端制造业前面。

这样的好处是,在“造车”这件事上,杭州没有那么多急功近利、孤注一掷的心态,避免后期掉坑;但另一方面,也缺乏一些“力争上游”的进取心与拼搏劲头。