永安研究丨全球油料边际效用有所好转——未来关键看巴西大豆

摘要:

在24/25年美豆丰产预期逐步转化为现实的的背景下,CBOT11月大豆从955美分/蒲式尔位置开始反弹,这说明只要新季美豆没有大的利空出现,那么新季美豆丰产的预期压力就已经释放完毕,955美分/蒲式尔构成了强支撑。

8月中旬开始,美豆主产区干旱占比逐步扩大,10月及11月USDA月度供需报告能否调整新季美豆单产?9月16日,加拿大统计局下调了新季加菜籽产量,接下来USDA月报能否下调加菜籽产量预估?6月初以来,巴西大豆主产区持续干旱至今,能否影响新季巴西大豆的产量?

在全球菜籽及葵子同比减产背景下,24/25年度全球油料增产主要靠大豆。当下已经是9月底,美豆丰产的大趋势已经形成,接下来只能是微量的调整。巴西大豆能在多大程度上兑现同比增产1600万吨的预期,决定了未来全球油料价格的走势——如果增产不及1600万吨,那么会进一步促进全球大豆及油料价格重心的提升,如果能够较好兑现,那么全球大豆及油料价格可能会有新的低点。

正文:

一、国际油料市场边际效应有所好转

(一)新季美豆丰产压力低点得以验证

表1、CBOT11月大豆价格

数据来源、文华财经、永安期货

随着24/25年度美豆丰产预取逐步兑现,CBOT大豆开始不断下跌,截至8月中旬CBOT大豆11月合约最低跌至955美分/蒲式尔,之后开启了反弹的进程。这说明只要24/25年度美豆的供需关系维持在8月USDA月度供需报告的水平,那么新季美豆丰产的预期压力就已经释放完毕。接下来一方面看全球油料边际效应如何变化,另一方面主要看24/25年度巴西大豆实际产量与1.69亿吨预估值之间的差值如何变化。

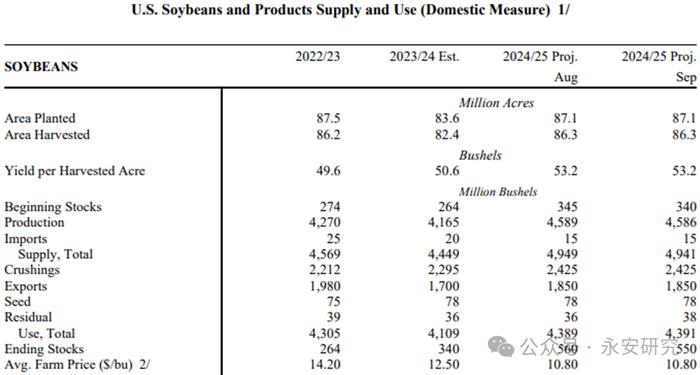

(二)9月USDA月报美豆无利空就是相对利多

表2、美豆供需平衡表

数据来源、USDA、永安期货

美东部时间9月12日北京时间13日,USDA公布了9月月度供需报告。9月报告较8月报告而言,对24/25年度美豆供需数据均未做明显调整。此前在8月中旬,CBOT大豆11月合约在24/25年度美豆丰产预期的压制下最低跌至955美分/蒲式耳,因此,9月USDA月度供需报告美豆无利空就是相对利多,有助于验证CBOT美豆11合约在955美分的强支撑效应。

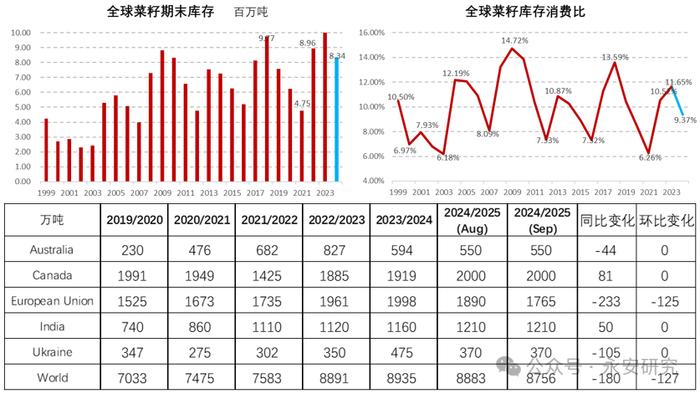

(三)全球菜籽面临主产国间结构性问题

表3、全球菜籽库消比及产量分布

数据来源、USDA、永安期货

9月USDA月报预估24/25年度全球菜籽的产量为8756万吨,处于全球菜籽历史产量高位,但由于近几年需求持续显著增长,因此24/25年度全球菜籽库存消费比只有9.37%,略低于历史中值(10.02%,剔除历史最高值14.72%),因此报告预计24/25年度全球菜籽供需关系略偏紧。

由于澳大利亚菜籽近两年连续减产,乌克兰24/25年度菜籽同比显著减产,这两大菜籽出口国对全球菜籽出口的贡献力减弱;今年6月开始,欧洲本土机构就在不断调减24/25欧洲菜籽产量预估值,9月USDA月报环比下调其产量125万吨,相当于进一步证实了欧洲菜籽减产的预期,市场预期欧盟可能会增加对外部菜籽的进口需求;9月USDA月报虽然没有调低24/25年度加拿大菜籽的产量,但是在9月16日加拿大统计局已经环比下调加菜籽产量50万吨至1900万吨,这导致加拿大菜籽同比减产1.1%。因此,一方面全球菜籽产量有望进一步下调,另一方面即使USDA今后不再下调全球菜籽产量,那么各菜籽主产国间的结构性问题,对全球菜籽的价格也构成了一定的支撑。

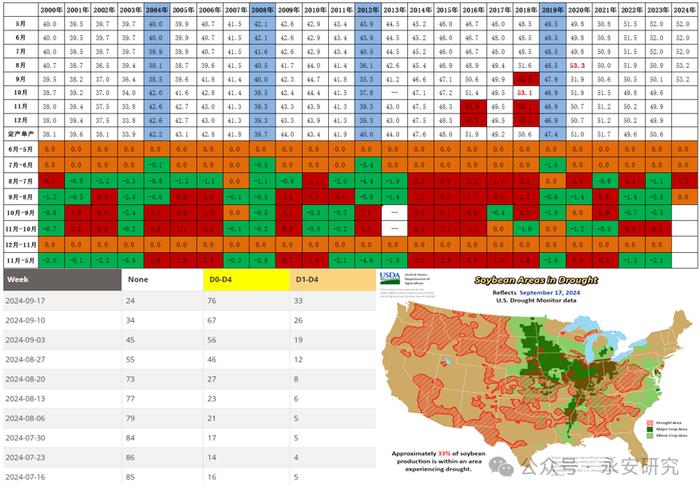

(四)干旱比例加重新季美豆单产能否调整

表4、美豆月估单产调整进程、美豆干旱比例

数据来源、USDA、永安期货

通常年份,USDA从8月月度供需报告开始,首次调整新季美豆单产。除非在美豆播种及生长初期,美豆主产区发生了重大的天气灾害,USDA才会在7月月度供需报告首次调整新季美豆单产。例如、2004年(生长季遭遇拉尼娜)、2008年(播种期遭遇洪水导致生长进度放缓后期部分遭遇霜冻)、2012年(夏季遭遇世纪干旱)及2019年(拉尼娜使得春播雨水过剩,导致播种缓慢影响后期生长进程)。之后直到当年的11月USDA月度供需报告,几乎8月-11月的月度供需报告都会对新季美豆单产预估值进行调整。过去24年的10月月度供需报告,有21年对当年新季美豆单产预估值进行了调整,其中12次上修,9次下修,2次没调整,1次缺少数据。过去24年的11月月度供需报告,有21年对当年新季美豆单产预估值进行了调整,其中12次上修,9次下修,2次没调整,1次缺少数据;8月中旬以来,美豆主产区干旱面积不断增加,虽然目前依旧不严重,但能否引发单产的调整?

二、巴西大豆能在多大程度上兑现丰产预期?

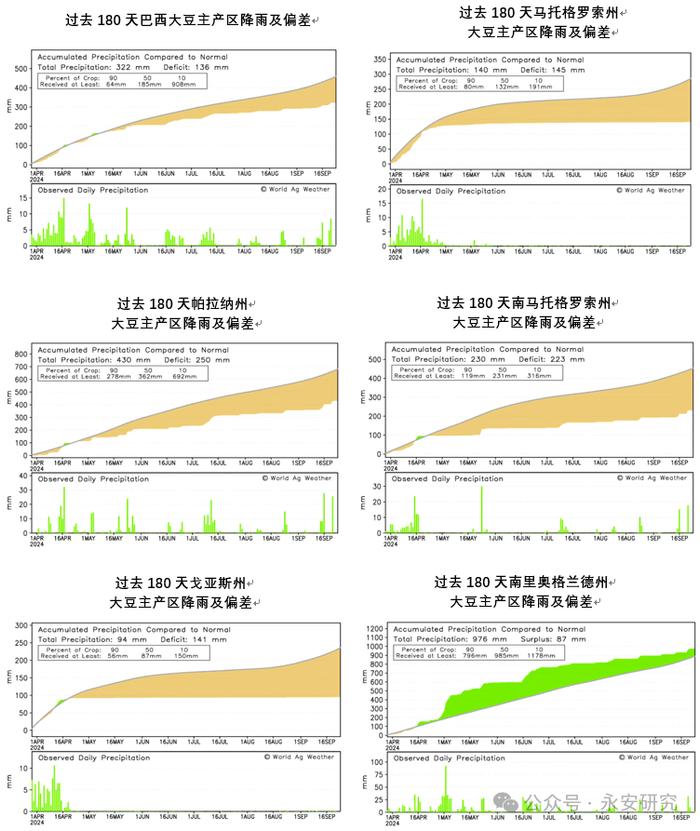

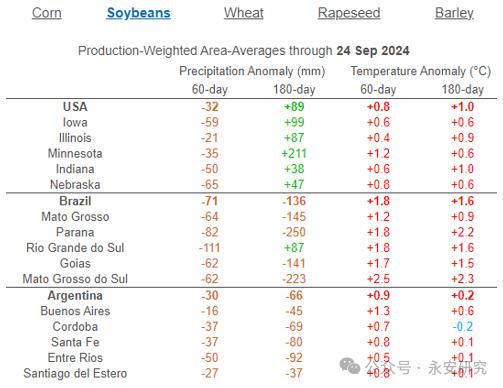

(一)开播前巴西大豆主产区持续干旱

表5、巴西降雨及温度回顾(截至9月24日)

数据来源、worldagweather

从6月初开始,巴西大豆主产区降雨较正常需求而言就已经开始出现不足的情况,之后降雨不足的形势不断扩大。截至9月下旬,24/25年度巴西大豆已经开始播种了,降雨不足的形势依旧没有缓解的迹象。从分主产州角度来看,除巴西最南端的南里奥格兰德州,其余大豆主产州均处于持续降雨不足的状态。

(二)巴西能在多大程度上兑现丰产预期?

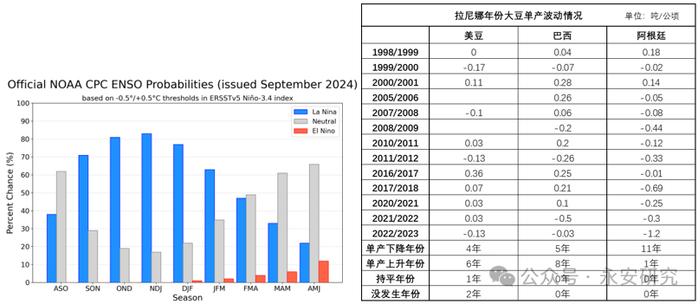

表6、拉尼娜、大豆单产

数据来源、CPC、永安期货

9月23日公布的厄尔尼诺与南方涛动周报称,目前天气还处于中性状态,预计拉尼娜在24年9月-11月间形成的概率约为71%,预计会持续至25年1月-3月。24年9月到25年3月,正处于南美大豆的播种及关键生长期。回顾过往25年间形成的13次“强拉尼娜”天气的影响可以看到,强拉尼娜天气整体会对大豆单产造成减产的影响,但对美豆单产和巴西大豆单产的不利影响不算显著(只有不到40%的概率会导致单产下降),对阿根廷大豆单产几乎100%会产生不利影响。

表7、巴西大豆产量预估

数据来源、USDA、永安期货

9月USDA月度供需报告预期,24/25年度全球油料同比增产2956万吨,其中大豆同比增产3445万吨,但因菜籽及葵子的减产导致全球油料增产主要靠大豆。5月USDA月报以来,美国农业部对24/25年度巴西大豆产量预估值始终维持在1.69亿吨,同比增产1600万吨,占24/25年度全球大豆增产幅度的46.45%。当下已经处于9月低,24/25年度美豆丰产是大概率事件,也就是24/25年度美豆同比增产1146万吨的预期逐步转化为现实,后期即使调整也只能是幅度上的而不是方向上的。因此,24/25年度巴西大豆能在多大程度上兑现同比1600万吨的增产幅度,决定了未来全球油料市场的走势——如果增产不及1600万吨,那么会进一步促进全球大豆及油料价格重心的提升,如果能够较好兑现,那么全球大豆价格可能会有新的低点。

吕爱丽

从业资格:F0300790

以上内容所依据的信息均来源于交易所、媒体及资讯公司等发布的公开资料或通过合法授权渠道向发布人取得的资讯,我们力求分析及建议内容的客观、公正,研究方法专业审慎,分析结论合理,但我司对信息来源的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们提供的全部分析及建议内容仅供参考,不构成对您的任何投资建议及入市依据,您应当自主做出期货交易决策,独立承担期货交易后果,凡据此入市者,我司不承担任何责任。我司在为您提供服务时已最大程度避免与您产生利益冲突。未经我司授权,不得随意转载、复制、传播本网站中所有研究分析报告、行情分析视频等全部或部分材料、内容。对可能因互联网软硬件设备故障或失灵、或因不可抗力造成的全部或部分信息中断、延迟、遗漏、误导或造成资料传输或储存上的错误、或遭第三人侵入系统篡改或伪造变造资料等,我司均不承担任何责任。