德州仪器:是大饼还是泡沫?

作者| JasonDitz

德州仪器(NASDAQ: TXN ) 远不止是上世纪90年代的图形计算器。他们生产很多产品,并深度涉足工业和汽车业务。他们也是一个潜在的收入来源,本月刚刚将季度股息提高了近5%。这是一个好兆头。

德州仪器的资产负债表稳健,现金流相当灵活,流动比率为4.67,表现优异。他们的长期债务数额不小,但正如他们在财务报告中指出的那样,没有理由认为他们无法继续偿还如此规模的债务。

他们的行业以交易价格远高于账面价值而闻名。目前该行业的平均市净率为3.22。这个数字很高,但德州仪器的当前价格却将这一数字推向了极致,交易价格是其当前账面价值的10.87倍。这说明该公司存在支付过高的风险。

德州仪器有一系列令人钦佩的技术,可应用于其各种产品。这是该公司在任何层面上的吸引力之一,但该公司警告称,我们最近看到的快速技术变化正在缩短其产品生命周期。这可能意味着利润率下降,数学学生可以期望使用TI计算器5-10年而不必担心过时的时代将结束。

盈利能力很重要,如果德州仪器必须在研发上投入过多以保持其产品处于领先地位,那么利润率下降可能会影响未来的盈利能力。

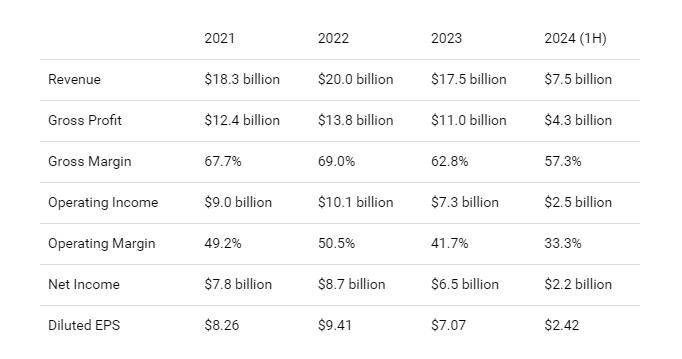

对于德州仪器这样的半导体巨头来说,竞争是一件大事,而且不仅仅是传统的国内竞争。2023年,该公司175亿美元的收入中约有65%来自海外。如果他们能在海外保持强劲势头,那就太好了,但这种风险也是一个潜在的问题,因为如果海外经济体不支持目前的采购水平,利润率可能会再次面临特别大的压力。

这份运营报表的一大特点是德州仪器(至少是2022年的德州仪器)的利润率非常可观。这是巨大的优势,因为他们提供强大的产品,而这些产品始终承受着来自竞争的价格压力。如果他们能维持这样的利润率,这对公司的未来发展来说将是一个非常好的消息。但我们看到的不一定是这样。

虽然利润率并没有低到灾难性的程度,但过去几年里利润率明显呈下降趋势。这可能至少在一定程度上是技术的快速变化和无休止的竞争的结果。显然,德州仪器即使在利润率略低的情况下也能赚到不少钱,但其实力已不如从前。

近年来,竞争也蚕食了德州仪器的收入,因此德州仪器的增长速度并不如我们所愿,这家市盈率如此之高的公司应该能达到这样的水平。再说一次,这不是毁灭性的下滑,但确实看起来有点艰难。

预计未来情况不会有太大不同,今年的收入预计将下降至157.4亿美元,明年将反弹至179.7亿美元。目前来看还不错,但今年的每股收益为5.29美元,明年为6.51美元,都略显疲软。

这意味着该公司的市盈率为38.76,比行业中位数23.73高出不少。如果该公司正在增长,或者仅仅因为他们是一家利润率高的蓝筹公司,我认为溢价是合理的。但最终,我觉得这有点过分了。

股息稍微好一点。正如之前提到的,他们最近将股息提高到每季度1.36美元,这使他们的收益率达到2.65%。在这种情况下,这高于行业中位数,只要盈利保持强劲,未来股息就有足够的增长空间。

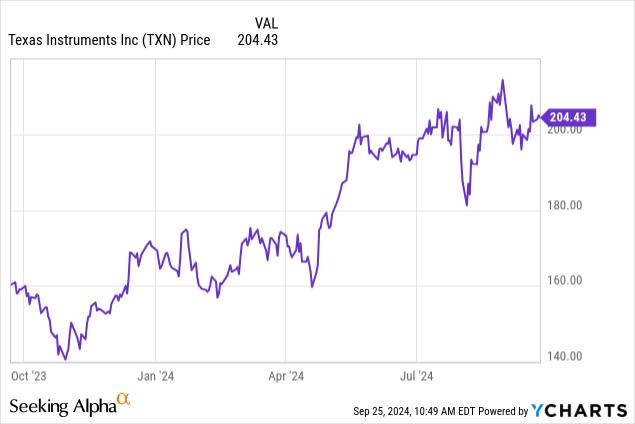

德州仪器的股价处于52周区间的高位,如果价格合适,德州仪器可能是买入并持有的投资者不错的分红选择。今年早些时候我们已经看到过这样的价格,但目前,有太多问题让我们无法相信我们的投资会获得可观的回报。

对于投资者,分析师建议密切关注该公司未来几个季度的毛利率和营业利润率。如果利润率继续承压,这可能会对利润造成很大影响,也表明他们可能无法很好地应对当前的环境。