SaaS趋势追踪丨大量潜在需求将被释放,十大SaaS股该何去何从?

来源|SeekingAlpha

作者|JaminBall

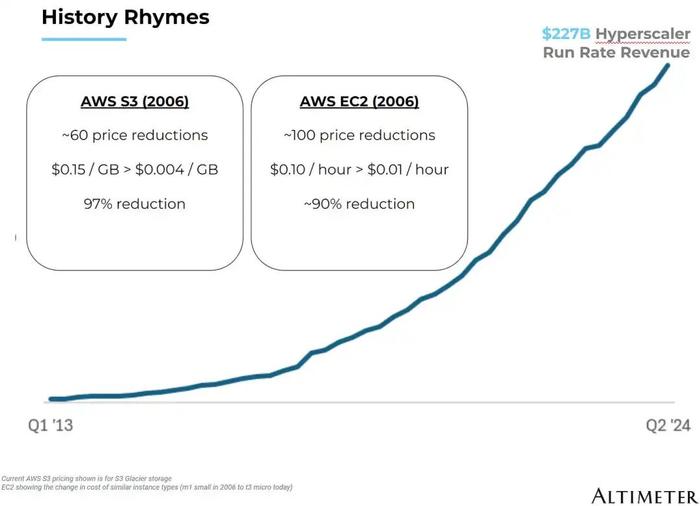

许多人认为2006年是公有云的诞生之年——那一年亚马逊推出了AWS。微软于2010年推出了Azure,谷歌于2011年向公众推出了GCP(他们在2008年推出了GoogleAppEngine的预览版,但于2011年公开发布)。如果我们将时钟倒回15年以上,公有云参与者的产品组合非常有限——通常只是简单的存储和计算产品(如S3和EC2)。当时人们一致认为,这些服务有朝一日会成为一场竞相压价的商品。然而,发生了几件事。云计算的机会比任何人想象的都要大得多。与此同时,公有云提供商大大多样化了他们的产品组合,许多产品都建立在最初的简单存储和计算产品之上。AWS现在拥有200多种不同的产品,涵盖计算、存储、数据库、网络、监控、安全、分析、基础设施监控、应用程序开发等,以及最近的人工智能。最重要的是,我们已经看到了巨大的定价压力。S3的价格下跌了近97%,而EC2的价格下跌了近90%!尽管如此,公共云提供商仍然建立了庞大的业务(利润率很高)。

我为什么要提到这些?我发现当今的人工智能发展与对模型提供商的态度有很多相似之处,类似于我们在公共云建设初期看到的情况。人们很容易说出“这些模型都会商品化!”或“成本结构不合理!没有人能以高利润率实施这些模型!”但就像对公共云的批评一样,我认为这些担忧有一定道理(定价压力),但也会被夸大。

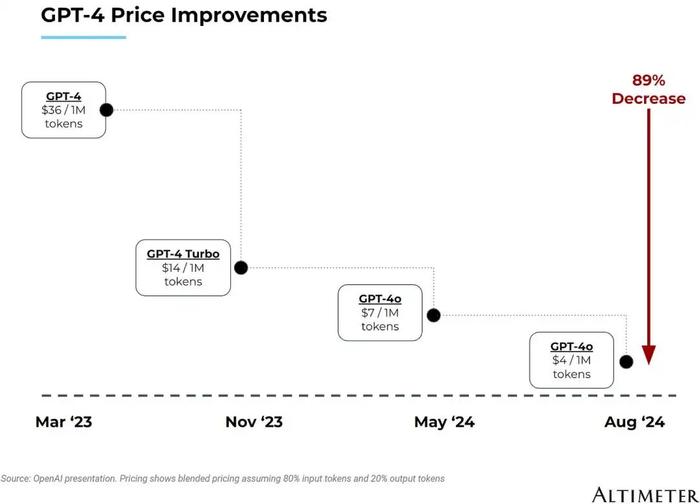

下面是OpenAI分享的一张图。在过去的18个月里,GPT4的价格下降了约90%!如果你采用GPT4o-mini定价,成本降低幅度甚至更大(但GPT4o-mini与GPT4的起点并不相同)。

就像公共云的发展一样,我们应该期待这些趋势继续下去!从现在开始,价格将大幅压缩。而这些价格压缩将导致市场大幅扩张(就像在公共云中一样)。为什么?随着我们制造出更便宜的东西,大量潜在需求将被释放,历史上从未有过的新用例将成为可能。

最重要的是,我们应该期待模型成为第一幕,就像S3和EC2是公共云参与者的第一幕一样。它只是模型提供商的基础。我预计10年后将有数百种产品围绕模型构建,无论是代理功能/相关功能、消费者应用程序还是我们现在甚至无法想象的其他东西。许多产品将由独立公司构建,模型提供商将提供类似的功能。模型只是我们将看到的最大技术平台转变之一的基础。

这并不意味着对当今领先的模型提供商的绝对认可。但我确实相信,他们已经让自己处于一个特殊的位置,现在一切都取决于执行。

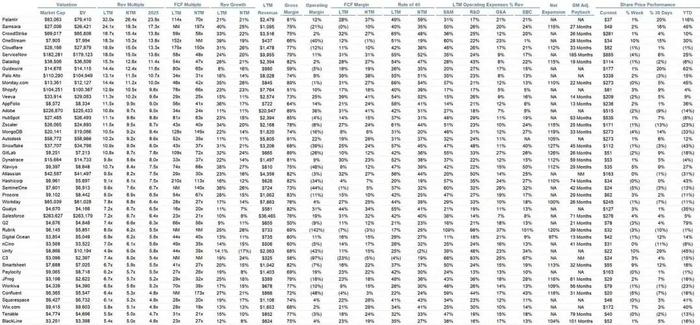

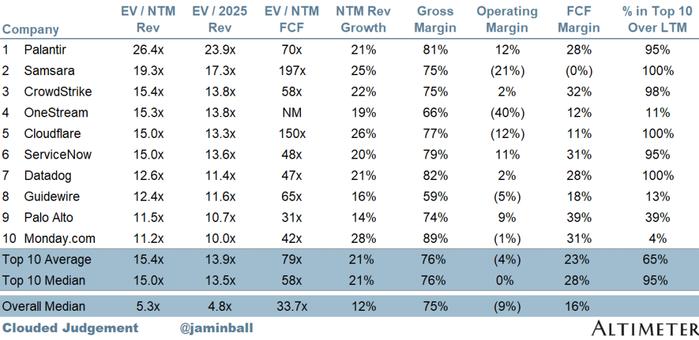

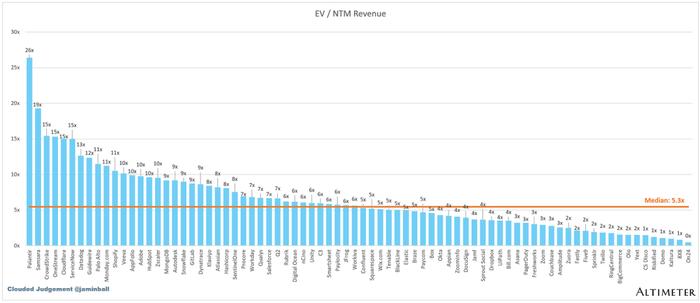

前10名EV/NTM收入倍数

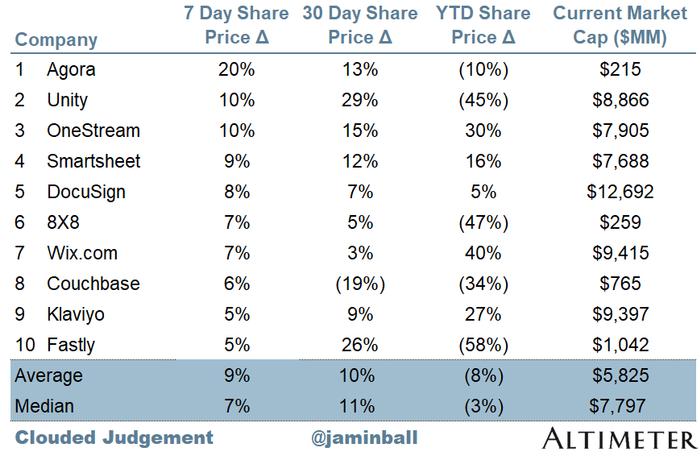

每周股价走势前10名

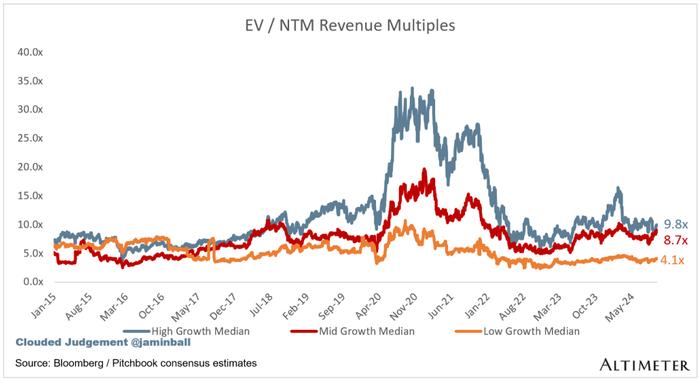

倍数更新

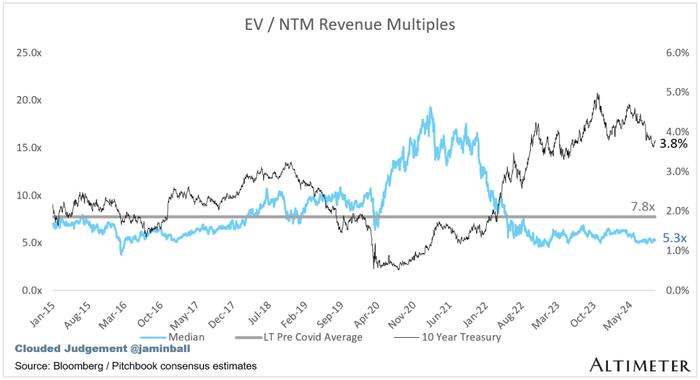

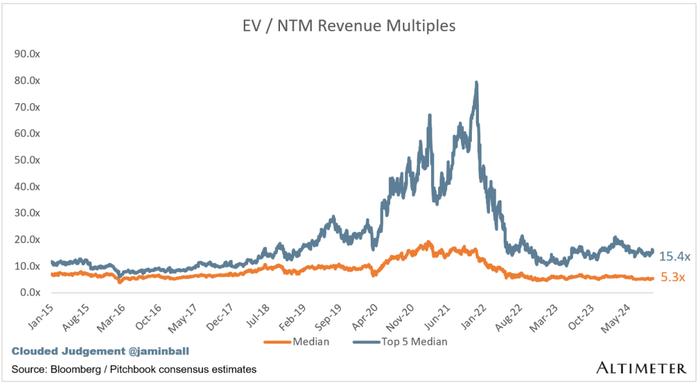

SaaS业务通常根据其收入的倍数进行估值-在大多数情况下,是未来12个月的预计收入。收入倍数是一个简写的估值框架。鉴于大多数软件公司没有盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。即使是DCF也充斥着长期假设。SaaS的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是通过取企业价值(市值+债务-现金)/NTM收入计算的。

总体数据:

总体中位数:5.3倍

前5名中位数:15.4倍

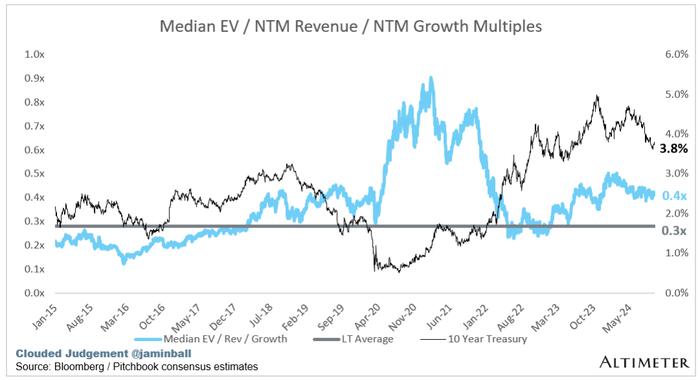

10年期:3.8%

以增长为动力。在下面的类别中,我考虑了高增长>预计NTM增长27%(我不得不更新这一点,因为只有1家公司预计会增长>本季度收益后增长30%)、中增长15%-27%和低增长<15%

高增长中位数:9.8倍

中增长中位数:8.7倍

低增长中位数:4.1倍

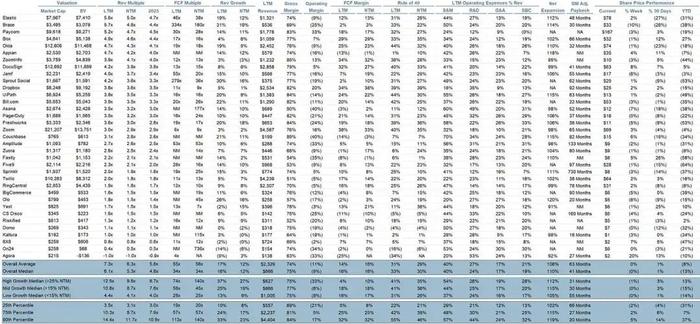

EV/NTMRev/NTM增长

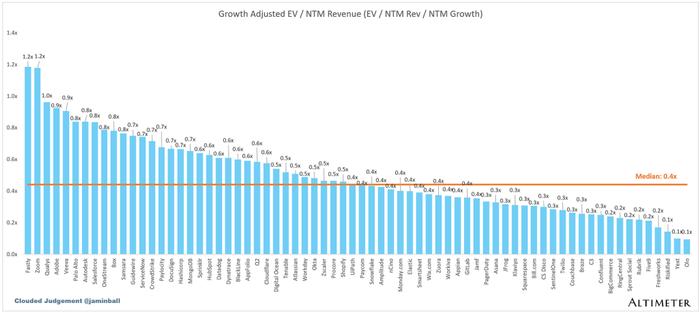

下图显示了EV/NTM收入倍数除以NTM共识增长预期。因此,一家以20倍NTM收入交易的公司预计将增长100%,交易价格为0.2倍。这张图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

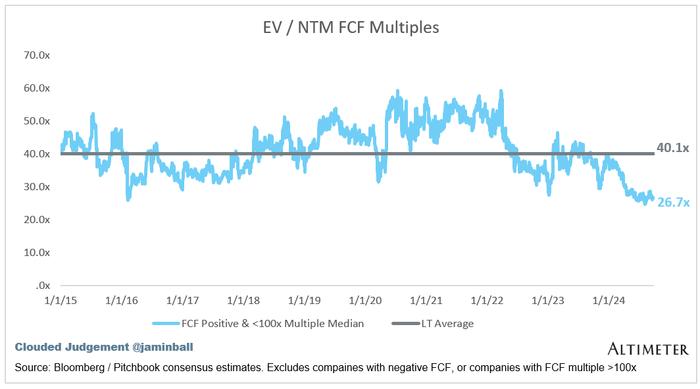

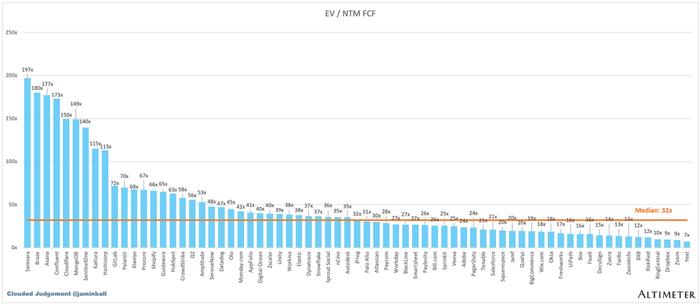

EV/NTMFCF

折线图显示了FCF倍数>0倍且<100倍的所有公司的中位数。我创建这个子集是为了向公司展示自由现金流是相关估值指标的情况。

NTMFCF为负的公司未在图表中列出

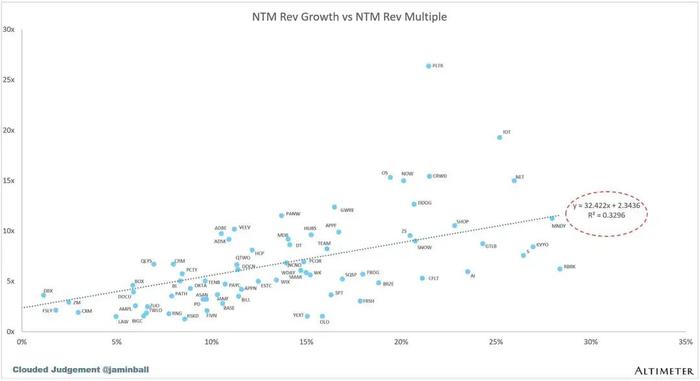

EV/NTMRev倍数与NTMRev增长的散点图

增长与估值倍数的相关性如何?

运营指标

NTM增长率中位数:12%

LTM增长率中位数:16%

毛利率中位数:75%

营业利润率中位数(9%)

FCF保证金中位数:16%

净保留率中位数:110%

CAC投资回收期中位数:41个月

收入中位数S&M百分比:40%

研发收入百分比中位数:24%

一般及消费百分比收入中位数:17%

Comps输出

规则40显示转速增长+FCF利润率(LTM和NTM均表示增长+利润率)。FCF计算为运营现金流量-资本支出

GM调整后投资回收期计算公式为:(前QS&M)/(QX毛利率中的净新ARR)x12。它显示了SaaS企业以毛利润为基础偿还其全部负担的CAC所需的月数。大多数上市公司不报告净新ARR,因此我采用隐含的ARR指标(季度订阅收入x4)。净新ARR只是当季度的ARR,减去上一季度的ARR。未披露订阅版本的公司已被排除在分析之外,并被列为NA。