稳增长预期叠加股债跷跷板,利率大幅上行——每周债市观察(2024-09-28)

每周高频追踪(20240928):

本周资金面整体均衡,央行提出一揽子货币政策,但政治局会议“加档”讨论经济,表述较积极,在稳增长预期和股债跷跷板效应凸显下,利率整体上行。周一,资金面均衡,央行重启14天期逆回购,国新办宣布明日上午召开新闻发布会,降准降息预期带动早盘收益率下行,但权益市场表现较好,收益率有所回调,全天利率小幅下行;周二,资金面均衡,发布会宣布降准降息、调降存量房贷利率、新设货币政策支持股市等政策,收益率先下后上,债市上演利多出尽行情,叠加权益市场大涨,全天利率上行;周三,资金面均衡偏松,MLF缩量续作,操作利率下降30BP,债市情绪好转,利率下行;周四,资金面均衡,9月政治局会议打破惯例研究经济工作,市场对稳增长预期明显增强,权益市场大涨,股债跷跷板下,全天利率上行;周五,资金面转松,降准降息落地,但权益市场继续大涨,股债跷跷板效应凸显,全天利率大幅上行。

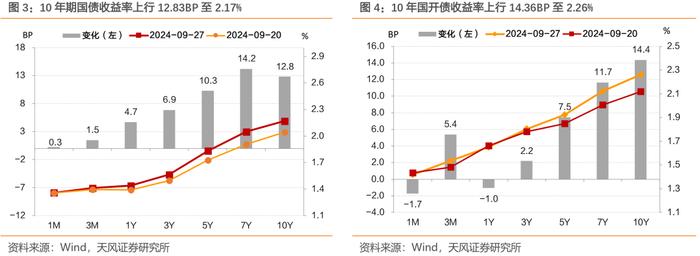

全周来看,10年期国债收益率上行12.83BP至2.17%,10年国开债收益率上行14.36BP至2.26%。1年与10年国债期限利差扩大8.14BP至73.35BP,1年与10年国开债期限利差扩大15.39BP至60.98BP。

本周央行公开市场净回笼413亿元,资金面整体均衡。

本周美元指数下行至100.42;本周美元兑人民币中间价下行至7.0101。本周海外主要债券收益率分化。10年美债到期收益率较上周上行至3.75%,10年德债到期收益率较上周下行至2.17%。

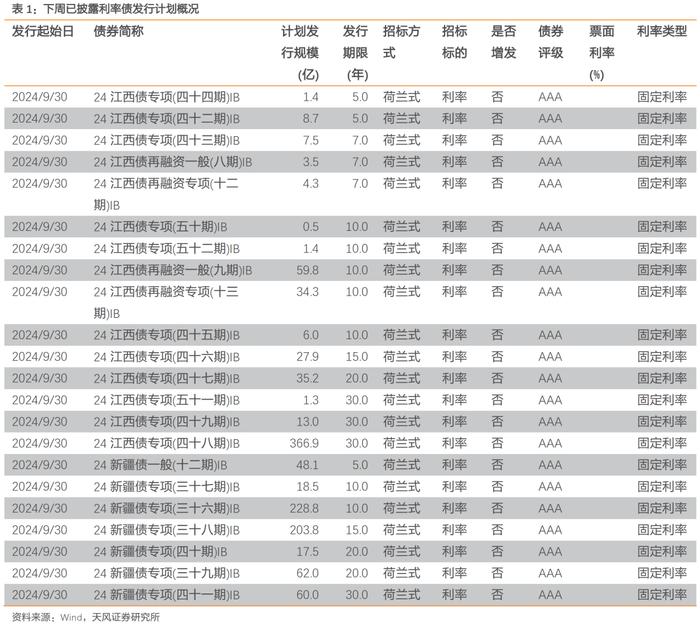

1. 一级市场:下周地方债净融资额1210.31亿元

根据已公布的利率债招投标计划,9月30日将发行22支利率债,发行规模共1,210.31亿元,其中国债0支,地方政府债22支,政策银行债0只。

基于目前公布的计划发行情况,国债净融资额0亿元,地方债净融资额1,210.31亿元,政金债净融资-30亿元。

2. 二级市场:本周国债、国开债利率上行,利差扩大

全周来看,10年期国债收益率上行12.83BP至2.17%,10年国开债收益率上行14.36BP至2.26%。1年与10年国债期限利差扩大8.14BP至73.35BP,1年与10年国开债期限利差扩大15.39BP至60.98BP。

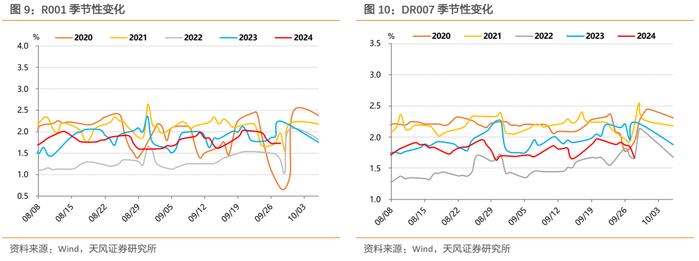

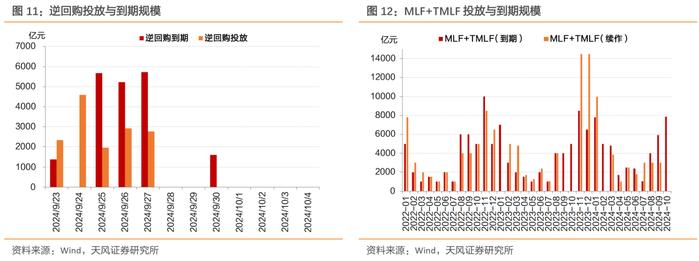

3.流动性观察:资金面整体均衡

本周央行公开市场净回笼413亿元。央行OMO每日逆回购投放分别为2346亿元、4600亿元、1965亿元、2920亿元、2780亿元,期间央行每日逆回购到期分别为1387亿元、0亿元、5682亿元、5236亿元、5719亿元。

本周半年期票据利率上行至1.03%,3M票据利率上行至1.56%。同业存单发行利率下行至1.87%。

4. 海外观察:海外主要债券收益率分化

本周美元指数下行至100.42;本周美元兑人民币中间价下行至7.0101。

本周海外主要债券收益率分化。10年美债到期收益率较上周上行至3.75%,10年德债到期收益率较上周下行至2.17%。