【中国银河宏观】新增非农就业超预期尚未改变劳动市场降温趋势——美国9月劳动市场数据

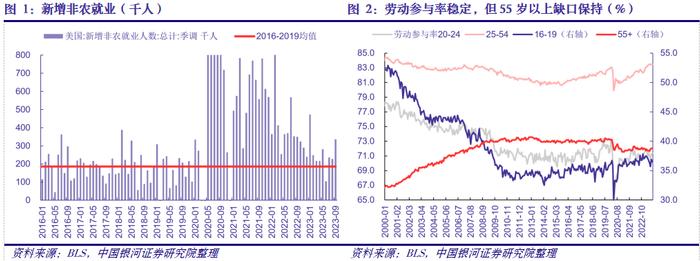

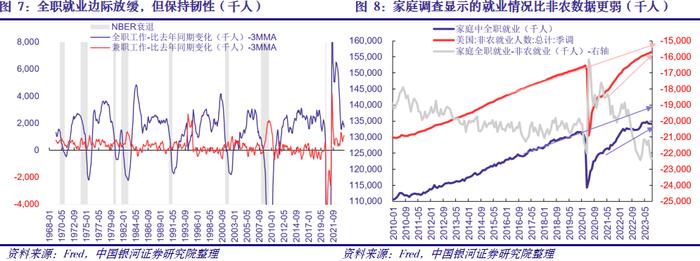

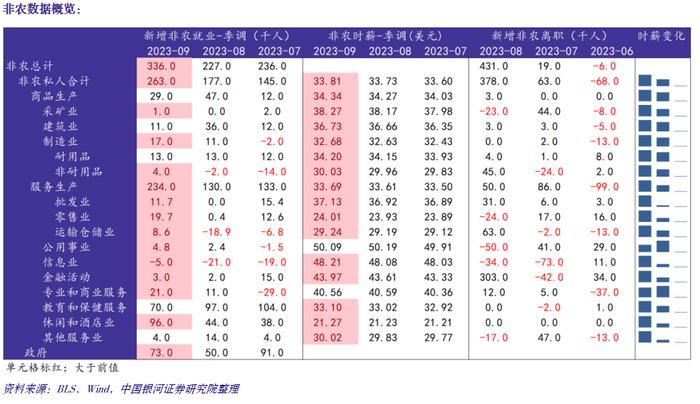

新增非农就业大幅超预期,失业率持平,时薪继续边际放缓:单位调查方面,9月新增非农就业33.6万人,远高于17万人的市场预期;7、8月份的新增非农就业分别从18.7万人和15.7万人上修至23.6万人和22.7万人。非农时薪增速缓和,9月同比增长4.15%,环比0.21%,三月均环比放缓至0.28%。家庭调查方面,失业率保持3.8%并与上月持平,略高于预期的3.7%但依然保持低位;劳动参与率保持62.8%。兼职就业继续上升,全职就业小幅回落,累计兼职工作人数同比增速为4.25%,累计全职工作人数同比增速为1.30%。

新增非农就业与失业率和全职就业再度背离,可能夸大劳动市场紧张程度:2023年初非农大超预期就与家庭就业调查的情况产生背离,这可能是由于非农就业可以重复统计同一个人多份兼职的问题,后期就业的大幅下修也印证这一观点,而9月非农超预期的逻辑可能类似。9月兼职数量边际增加和全职的放缓似乎暗示新增非农与之的背离也存在重复统计,可能夸大了劳动市场紧张程度。虽然劳动市场的短期韧性较难质疑,但暂不需要担忧劳动市场降温的趋势发生改变。

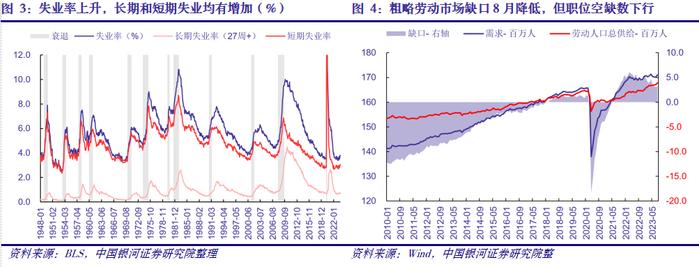

失业率和时薪数据继续指向劳动市场缓慢缓和,但再度加息悬念尚存:(1)9月非农数据模糊了此前较为清晰的劳动市场降温信号,虽然失业率和薪资降幅好于预期,但大超预期的新增服务就业增加了美联储进一步紧缩的理由。(2)非农时薪环比增速在9月缓和,前值的降调也使2023年末预计增速在从3.9%降低至3.7%,对核心服务通胀的压力略有减轻,但整体上美联储依然有动力拉长紧缩周期。(3)在薪资缓和的基础上,失业率略高于预期、失业人口的上行和全职就业的继续回落仍反映经济在高利率情况下有降温迹象,但新增非农的边际变化值得警惕;8月职位空缺率也意外升至5.8%,在目前贝弗里奇曲线的框架下,失业率短期不易连续大幅抬升并超过4%,经济年内仍可以承受更高利率。(4)从完全采用劳动数据的费城联储CEI看,其同比增速8月为3.16%,按目前斜率达到衰退阈值约在2024年二季度,需要警惕2024年劳动市场走弱后的经济风险。

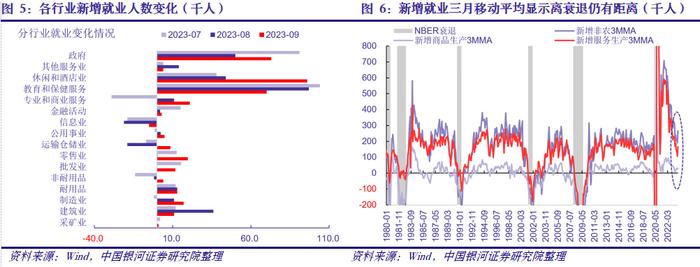

服务就业反弹是新增就业超预期的主因,但商品类时薪比服务类更有韧性:9月新增非农就业的结构与美国服务业PMI的降温稍有背离,服务业是非农数据超预期的主因。新增的33.6万人中,商品生产仅增加2.9万人,服务生产多增23.4万人。商品业的同比和环比时薪增速分别为5.32%和0.32%,服务业为3.88%和0.18%,服务业薪资放缓更加明显,而商品业更有韧性。商品生产较弱的新增就业和增速较高的薪资显示其在保留稳定就业者,短期弱化可能性不大,但也难以走强;服务业则仍继续降温,薪资偏弱暗示边际就业的增加难以持续。

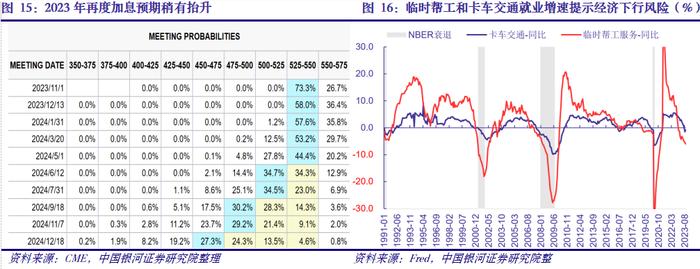

市场表现和美元、美债的短期与长期:非农数据超预期使美元指数和美债收益率一度跳升(10年美债短暂达到4.891%的新高,美元指数再度逼近107),但两者随后开始回落,而受压制的股指转涨。CME数据显示11月和12月美联储加息预期小幅提升,但主流预期仍是维持当前利率不变。美债方面,短期关于利率中枢提升的讨论和美债供需格局的恶化形成支撑;从中长期角度考虑,美国经济在2024年依旧存在阶段性进入温和负增长的可能,长端美债收益率也可能明显下行而非在更高的中枢长期保持。美元指数短期也继续受利差和经济差的支持,但随着高利率使经济下行风险增加,2024年美元指数也有更大回落空间。

美国劳工数据局(BLS)10月6日公布了2023年9月劳动数据。单位调查(establishmentsurvey)方面,9月新增非农就业33.6万人,远高于17万人的市场预期,明显超过2016-2019年新增就业均值18.1万人;同时,7、8月份的新增非农就业分别从18.7万人和15.7万人上修至23.6万人和22.7万人,使三季度新增就业呈现边际回暖的景象。非农时薪增速出现缓和,9月同比增长4.15%,环比0.21%;同时7月时薪环比增速下修至0.39%,8月保持不变,三月均环比放缓至0.28%。

家庭调查(householdsurvey)方面,失业率保持3.8%并与上月持平,略高于预期的3.7%但依然保持低位;劳动参与率保持62.8%,55岁及以上参与率也为38.8%不变,其他年龄段参与率基本持平。9月兼职就业继续上升,全职就业小幅回落,累计兼职工作人数同比增速为4.25%,累计全职工作人数同比增速为1.30%。

整体上,本月超预期的新增非农就业和前两个月数据的上修打破了就业市场降温的趋势,但其他劳动数据依然指向美国劳动市场的缓慢缓和。劳动市场保持了韧性并有边际加速的可能,9月数据单月的变化还不能证明劳动市场缓和的趋势被打破,不过“紧缩周期延长、利率更高更久”的预期短期进一步夯实。结合美联储在重要会议上的态度,我们倾向于:(1)9月非农数据模糊了此前较为清晰的劳动市场降温信号,虽然失业率和薪资降幅好于预期,但大超预期的新增服务就业无疑增加了美联储进一步紧缩的理由;JacksonHole发言中鲍威尔表示如果有证据表明劳动市场紧张程度不再继续缓解,货币政策可能要继续作出反应,这也提高了年内再次加息的可能。(2)从工资增速和通胀压力角度考虑,非农时薪环比增速在9月缓和,前值的降调也使2023年末预计增速在从3.9%降低至3.7%,对核心服务通胀的压力略有减轻,但整体上美联储依然有动力拉长紧缩周期。(3)在薪资缓和的基础上,失业率略高于预期、失业人口的上行和全职就业的继续回落仍反映经济在高利率情况下有降温迹象,但新增非农的边际变化值得警惕;8月职位空缺率也意外升至5.8%,在目前贝弗里奇曲线的框架下,失业率短期不易连续大幅抬升并超过4%,经济年内仍可以承受更高利率。(4)从完全采用劳动数据的费城联储CEI看,其同比增速8月为3.16%,按目前斜率达到衰退阈值约在2024年二季度,需要警惕2024年劳动市场走弱后的经济风险。(5)综合来看,对于新增就业单月超预期无需做出过分解读,从2023年初非农超预期的经验考虑,9月数据的大超预期仍可能是由于兼职工作大幅上行导致的重复统计,未来也可能下修,因此劳动市场虽然短期有韧性,但转而升温的可能不大。

总体上,本次劳动数据提高了进一步加息的可能性,本周美国制造业PMI和职位空缺数强于预期也继续支持紧缩周期的延长。不过新增非农就业的反弹可能较难持续,在经济回落周期该数据后期也较容易下调,劳动市场缓慢降温的趋势还未被打破。另外,近期市场接受“紧缩周期延长”后美债收益率的快速上行也起到了紧缩作用;因此虽然我们倾向于美联储年内再度加息,但这也不是必然。失业率也体现出美国2024年“不衰退”假设仍过于乐观,高利率环境下,美国经济明年弱衰退的可能不容忽视。另外一种可能是如果经济和就业保持强韧,财政继续扩张,那么美联储需要持续担忧二次通胀风险,则没有理由大幅降低利率,实际利率将会保持高位,持续考验经济韧性。目前我们认为前一种可能性更高,但两种假设都将对美国经济形成更大压力,只是后者来的更晚。

市场方面,非农数据超预期使美元指数和美债收益率一度跳升(10年美债短暂达到4.891%的新高,美元指数再度逼近107),但两者随后开始回落,而受两者压制的股指转涨。CME数据显示11月和12月美联储加息预期小幅提升,但主流预期仍是维持当前利率不变;诚然,近期美债收益率的提升在金融条件上也起到类似加息的作用。尽管四季度经济可能面临更多波折,但美国经济短期韧性仍有多方数据确认,支持紧缩周期延长。美债方面,短期关于利率中枢提升的讨论和美债供需格局的恶化形成支撑,并对股市形成压制;不过从中长期角度考虑,美国经济在2024年依旧存在阶段性进入温和负增长的可能,走弱的经济和意外的流动性风险仍可能倒逼降息预期,长端美债收益率也可能明显下行而非在更高的中枢长期保持。美元指数短期也继续受到美国和其他一篮子货币国家利差和经济差的支持,但随着美国经济在高利率持续中的下行风险增加,2024年美元指数也有更大回落空间。

一、商品新增就业仍偏弱,服务反弹打破缓慢下降趋势

9月新增非农就业的结构与美国服务业PMI的降温有所背离,服务业是非农数据超预期的主因。新增的33.6万人中,商品生产仅增加2.9万人,建筑业贡献回落至1.1万人,制造业则增加1.7万人,与9月制造业PMI强于预期相匹配。服务生产多增23.4万人,环比增长明显;政府部门多增7.3万人。剔除政府影响后,私人非农就业新增26.3万人,强于2016-2019年均值16.8万人。全部非农就业三个月均值从上月的18.9万人显著上升至26.7万人;7、8月份的新增非农进行了较大幅度的上修,两个月累计上修11.9万人,但主要是政府就业,私人部门上调较少。

7、8月份数据更多展现的是新增就业的下修和薪资的上修,而9月则出现了今年前期就业超预期而薪资缓和的格局。我们仍认为对判断通胀来说薪资数据质量更高,薪资的缓和意味着通胀压力放缓,而单月新增就业超预期也没有打破劳动市场降温的趋势。私人部门中新增较多的行业有休闲和酒店业9.6万人、教育和保健服务业7.0万人、专业和商业服务业2.1万人、零售业2.0万人、制造业1.7万人和批发业1.2万人。另外,信息业继续负增长,而运输仓储业出现了反弹。当前商品生产行业的韧性保持,这受到美国财政刺激和需求韧性的提振;而服务业的超预期上行一方面是批发零售和仓储运输人数的反弹,另一方面休闲和酒店、教育和保健也均保持韧性。服务业的反弹可能受到兼职就业上升产生的重复统计,暂不能确立就业反弹的趋势。

以新增非农就业作为衰退预警,商品生产新增就业三月均值小幅降至2.9万人,服务业三月均值在上修后反弹至16.6万人左右,离-5万的衰退阈值有较大距离。整体上,新增就业数据模糊了此前缓慢放缓的信号,但薪资和失业率依然指向劳动市场降温的大方向,暂时不用过度解读单月数据超预期。

9月份家庭调查的累计兼职工作人数三月均同比增速升至4.3%,总计2734万人,比上月上行15万人;累计全职工作人数的三月均同比增速降至1.3%,总计1.34167亿人,比上月降低2.2万人。我们认为年初非农大超预期就与家庭就业调查的情况产生背离,这反映出非农就业可以重复统计同一个人多份兼职的问题,后期就业的大幅下修也印证这一观点;9月非农超预期的逻辑可能类似。非农数据来自于企业调查,对同一个人的多份兼职可以重复计算为新增就业,而家庭调查的分类只有就业与失业,而就业又分成全职就业和兼职就业两个相互排除选项,因此不存在重复统计。9月兼职数量边际增加和全职的放缓似乎暗示新增非农与之的背离也存在重复统计,夸大了劳动市场紧张程度的判断。因此,虽然劳动市场的短期韧性是较难质疑的,但目前看不需要担忧劳动市场降温的趋势发生改变。

二、商品生产时薪增速强于服务生产,薪资带来的通胀压力边际放缓

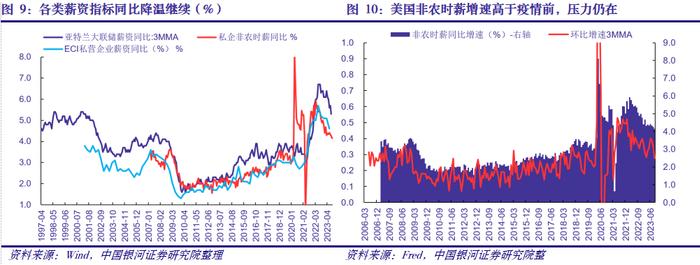

9月对此前的新增非农时薪数据进行了下修,当月非农时薪环比增长也有放缓,三月均环比增长从前值0.36%降低至0.28%,对核心服务的压力边际减弱。虽然如此,薪资增长年末仍会明显高于与2%通胀目标相匹配的水平,叠加新增非农的超预期、夏季支出和能源价格偏高等因素,通胀控制仍面临变数。这将使美联储保留进一步加息的动力,而在劳动市场显著放缓和经济数据走弱前,紧缩周期延长的预期会较为稳固。

具体来看,9月私人部门非农工资同比增速略放缓至4.15%,环比增速0.21%;同时7月环比增速下调至0.39%,8月维持0.24%。商品业的同比和环比时薪增速分别为5.32%和0.32%,服务业为3.88%和0.18%,服务业薪资放缓更加明显,而商品业更有韧性。从细项来看,同比增速最快的行业为非耐用品业5.94%、批发业5.67%、采矿业5.62%、建筑业5.14%和金融活动业4.92%。环比薪资上,增速居前的有金融活动业、运输仓储业、非耐用品业、批发业和零售业。商品生产较弱的新增就业和增速较高的薪资显示其在保留稳定就业者,短期弱化可能性不大,但在需求受压制下也难以走强,服务业则仍继续降温,薪资偏弱暗示边际就业的增加可能难以持续。整体上,劳动市场在薪资方面的边际弱化势头保持。

从环比角度考虑,一季度修正后环比增速为0.32%,但二季度则加快至0.37%,三季度目前为0.28%,依旧高于疫情前0.24%的环比均值。这对应年末非农时薪增速同比增速仍在3.7%-3.9%的范围内,对应核心PCED同比在仅略低于该范围的水平运行。虽然薪资是相对滞后的数据,但其对核心服务价格的影响较大,其放缓速度的不足和新增就业的超预期还在为美联储再次加息提供理由。

三、失业率上行受到职位空缺的制约,而非农就业未来仍易下修

9月劳动数据中新增非农就业与全职就业和失业率方向的背离在2023年初(特别是1月份)就已经出现。我们在此前分析中提示新增非农就业的月度调整存在较强的顺周期性:从1979年以来的6次加息后/衰退前的时段来看,非农就业的修正有4次进入负值,5次从较高的上修数值不断回落,因此在高利率周期这种下修在年内可能持续。于此同时,家庭调查反映三季度的兼职就业上升,这容易加大非农就业重复统计的概率,而未来不论是周期因素还是技术因素整体还是支持非农就业的下修。所以,9月新增非农的超预期很可能不会持续,劳动市场的走弱虽然缓慢,但方向还没有发生改变。

失业金初请人数是失业率的领先指标,近期失业金初请人数移动平均值再度回落,显示失业率年内仍较难快速抬升,而需求韧性的支持至关重要。Indeed提供的招聘数量可以作为职位空缺率的先导,其缓慢的降幅显示职位空缺率“正常化”(降低至5%以下)的路途较为艰辛,也需要更长时间。在目前的贝弗里奇曲线下,劳动市场降温可以通过压缩需求进行,失业率短期也将支持“紧缩周期延长”的预期。

虽然如此,相对敏感的临时帮工服务和卡车交通就业人数作为劳动市场就业的领先指标,两者目前继续从高点开始回落且接近以往衰退前的状态。需求端在高利率下依然在缓步走弱,这种趋势在财政力度放缓、收入增速逐渐降低、前期财富效应由于股债价格下行而退坡和信贷持续紧缩等因素的影响下会保持。信贷和就业领先指标的弱化是不能忽视2024年美国进入温和负增长与弱衰退状态的重要理由。一旦劳动缺口基本闭合而利率仍保持在高位,货币政策的滞后效果可能会更集中的显现,这是一个不能忽略的风险。

本文摘自:中国银河证券2023年10月7日发布的研究报告《新增非农就业超预期尚未改变劳动市场降温趋势——美国9月劳动市场数据》

分析师:章俊

研究助理:于金潼

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。