估值250亿的“快递柜一哥”丰巢冲刺港股!

小区楼下的快递柜,也要来港股上市了!但对丰巢来说,当前的经营却没想象中那么好。

8月30日,丰巢控股有限公司(以下简称“丰巢”)正式向港交所递交招股说明书,拟主板挂牌上市。

根据今年4月胡润研究院公布的《2024全球独角兽榜》,丰巢的估值高达250亿,排在全球第270名,这已经是从2019年开始,丰巢已经连续6次上榜。

上市之后,这将是顺丰系的第五家上市公司,此前,“快递一哥”王卫执掌下的顺丰系已有顺丰控股、嘉里物流、顺丰同城、顺丰房托4家上市公司。

倘若丰巢此番顺利登陆港交所,70后王卫将收获人生中第5个IPO。

但对王卫来说,现在还没到开香槟的时候,数据显示,2021年-2023年,丰巢分别实现收入25.26亿元、28.91亿元和38.11亿元,但与此同时,公司三年累计亏损却达到了37.68亿元。

招股书显示,今年上半年,丰巢实现营收19.04亿元,同比增长33.7%,净利润达到7160.2万元,为创立以来首次扭亏为盈。但多轮融资后的丰巢估值已达到250亿元,如果上半年净利润来算,丰巢估值是超过百倍PE。这又是否合理呢?

01

倍受争议的滞纳金

自创立之初,丰巢便获得多家巨头加持,2015年成立之际,丰巢即获得顺丰、中通快递、韵达旗下上海云韵、苏州普洛斯等五家物流巨头的5亿元投资支持。

随着时间的推移,丰巢持续发展壮大,并成功完成多轮融资:2017年估值达到55亿元,2021年估值跃升至33亿美元。根据胡润研究院发布的《2024全球独角兽榜》,丰巢的估值已达到250亿元,位列榜单第270名。

得益于顺丰的有力支持,丰巢得以稳定发展,但是对丰巢来说,路总归要自己走,即便是顺丰,也无法永远保障丰巢的高速增长。

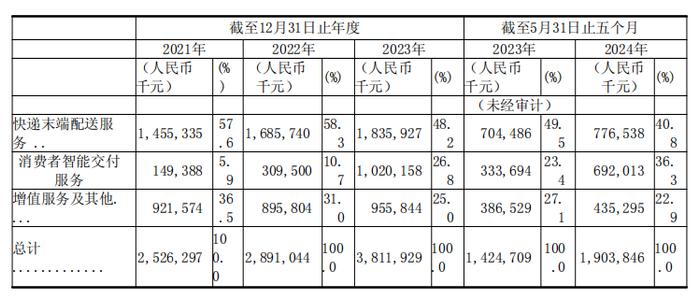

根据丰巢提交的招股说明书,其收入主要来源于三个部分:快递末端配送服务、消费者智能交付以及增值服务等。

其中,快递末端配送服务是丰巢的主要收入来源。2021年至2023年,该业务收入分别为14.6亿元、16.9亿元、18.4亿元,年复合增长率为8%。同期,交付的包裹数量分别为62.04亿件、58.23亿件及64.63亿件,年复合增长率仅为1.4%,远低于市场32.0%的平均水平。

而消费者智能交付服务却从2021年的1.5亿元增长至2023年的10.2亿元,今年上半年也获得了近7亿元的营收。

但值得注意的是,为了解决快递配送“最后一公里”的问题,自2020年5月起,丰巢开始向用户收取快递超时费,这一举措引发了用户的不满。

此前,快递员支付了“场地费”,快递便可在丰巢的“临时存储点”停留。然而,若用户因出差或遗忘而未能及时取件,包裹便可能长时间滞留。

丰巢认为这影响了其收益,因此决定对滞留超过12小时的快递收取超时费,每12小时0.5元,封顶3元。此举自然引起了公众的广泛争议……随后,丰巢在舆论压力下调整了收费策略,将免费存放时间延长至18小时,之后每12小时收费0.5元,封顶3元。

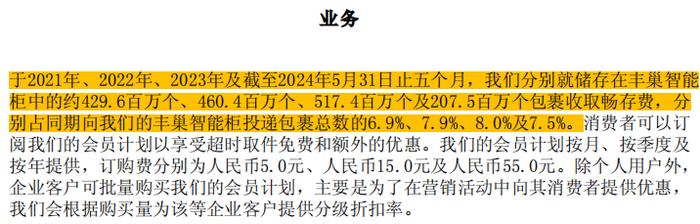

据招股说明书披露的数据,2021年至2023年以及2024年前五个月,丰巢通过滞留包裹收取的畅存费(又称滞纳金)分别为2.15亿元、2.30亿元、2.59亿元和1.04亿元。

也就是说近三年半时间内,丰巢通过滞留包裹收取的畅存费总额达到了8.08亿元。换言之,用户忘记或延迟取件,为丰巢带来了超过8亿元的收入。

但收取滞纳金却意料中提高了丰巢的周转率。

2021年至2022年,丰巢的格口周转率从67.2%下滑至65.7%,但2023年至2024年前五个月,周转率持续增长,分别达到72.6%及74.6%。

招股说明书中介绍,消费者可订阅会员计划以享受超时取件免费及额外优惠,会员计划提供月度、季度及年度订阅,费用分别为5.0元、15.0元及55.0元。

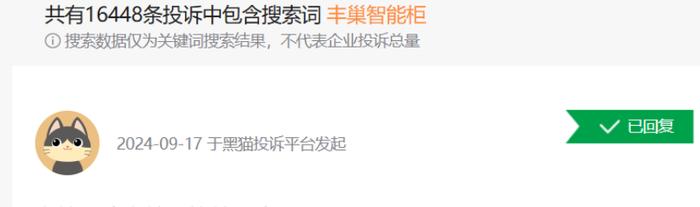

尽管如此,关于丰巢收取超时费的做法,至今仍存在较大争议。许多消费者表示,即便自己不在家几天,将快递放在家门口即可,考虑到现代住宅区普遍安装有摄像头,他们并不担心快递丢失,因此不愿意额外支付费用将包裹存放在快递柜中。

截至目前,在黑猫投诉中,有超过1.6万条涉及丰巢智能柜的投诉,其中大量是关于滞纳金方面的投诉。

02

第二增长曲线难寻

在丰巢的两大收入来源中,末端配送服务受到日益激烈的快递市场竞争的制约,其进一步发展的空间显得较为有限。

因为随着电商行业的竞争加剧,快递柜企业与快递公司、电商平台之间的竞争与合作关系亦在发生转变。各大快递公司和电商平台纷纷加强对自身快递柜业务的重视,以增强对物流环节的控制力,例如京东快递柜便是京东为了提升物流服务而设立的。

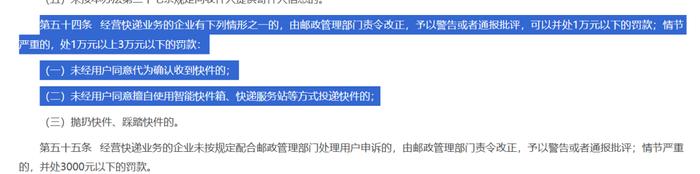

今年3月1日,《快递市场管理办法》的正式实施,对丰巢的未来发展构成了额外的挑战。该《办法》规定,未经用户同意,快递公司不得擅自使用智能快件箱、快递服务站等进行快件投递。这表明,仅依靠向快递员、快递公司和用户收取快递暂存费,丰巢难以预见未来业务的显著增长。

也正是这些原因,逼得丰巢不得不开辟第二成长曲线,扩大自己的经营范围。

丰巢打出的牌就是基于自身临近小区优势的“便民生活圈”,2022年丰巢正式布局“一刻钟便民生活圈”,拓展出了广告服务业务、洗护服务和到家生活服务,以满足取送快递消费者的需求并拓展盈利渠道。

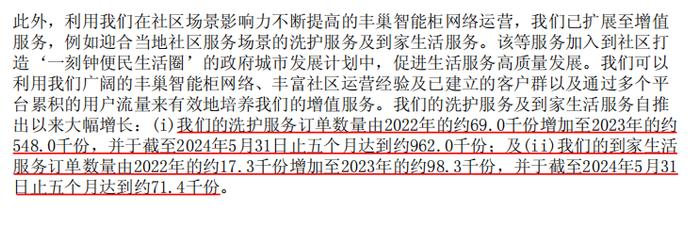

这单中洗护服务作为丰巢拓展的新领域之一,为用户带来了全新的体验。据数据显示,丰巢洗护服务订单数量从2022年的约6900份增长至2023年的约5.48万份。今年上榜又达到约9.62万份。截至2024年5月31日,丰巢洗护工厂网络已包括位于广东中山的一家自营洗护工厂及分布在中国25个省份的135家第三方洗护工厂。

而丰巢的其他便民服务,包括上门保洁服务、家电清洗服务及上门维修服务,订单数量也从2022年的约1730份增长至2023年的约9830份,并在截至2024年5月31日的五个月内达到约7140份。尽管增幅显著,但基数较小,对丰巢的财务报表贡献有限。

以上业务最终都反映在丰巢的“增值服务及其他”部分中,虽然有所增长,但增幅有限,且收入一直没超过10亿元,营收占比从2021年的36.5%下降至2023年的25%,并进一步下降至2024年前五个月的22.9%。

通常情况下,丰巢在各个社区、写字楼等场所拥有大量快递柜,这为其拓展洗护服务提供了天然优势。然而,为何其第二增长曲线未能取得预期的成功?一个主要原因是来自同行的竞争。

例如,目前的到家服务市场已有众多竞争者占据,如美团、天鹅到家、自如、我爱我家等平台均提供了到家服务。

与美团、天鹅到家等专业的生活服务平台相比,丰巢在洗护服务和到家生活服务领域的业务积累相对较少。若要在这些领域拓展市场,则意味着需要新的投入,短期内不仅无法为财务报表带来正面影响,反而可能给盈亏线带来新的压力。这显然并非丰巢当前所期望的。

所以,面对其他龙头的竞争,丰巢想要开辟第二增长曲线的难度也不是那么简单的,在当前上百倍的PE估值中,未来走向如何,将考验企业高层的智慧。