量化交易思考(一):如何设置止损?——华创投顾部专题报告2024-10-9

量化交易思考(一):如何设置止损?

近期,多部门陆续出台增量政策组合拳,市场波动随之加剧,考验短线投资者风险管理能力。在这一背景下,如何设置适当的交易纪律、保护投资组合收益?本文将提供基于量化模型及回测数据的经验。

我们首先要回答的问题是,有必要设置止损(止盈同理,下文省略)规则吗?答案是肯定的,在趋势较为明确时,止损规则可以排除心理因素干扰、减轻决策负担,避免错失交易机会,且常规情况下不会实际触发;在趋势即将反转时,止损规则可以降低侥幸心理连带的大幅回撤风险,其触发时带来的单笔交易亏损甚至“打脸”依然能在概率上对组合形成保护;在市场方向不明时,“试盘”也需要设置止损规则,保证在判断错误时低成本离场。

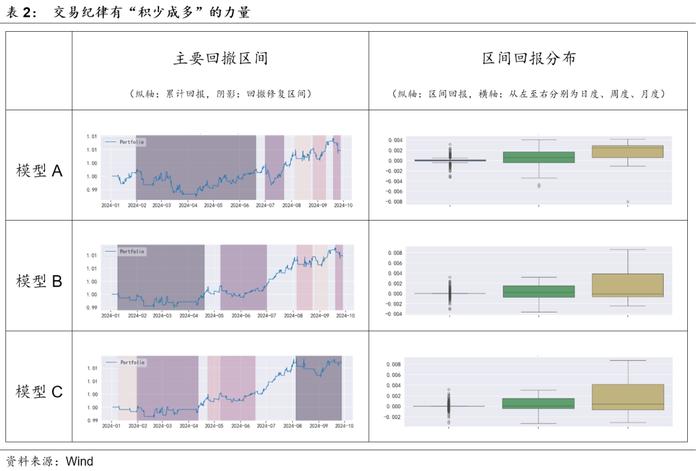

那么,如何更加直观、具体地感知止损规则的重要性?考虑数据可得性,我们建立了基于国债期货行情的短线交易模型,并对使用不同止损规则的交易系统进行量化回测,结果显示:1)止损关系到胜率、赔率、效率的平衡,不设置止损的模型A在上行趋势中有最高的胜率,但夏普比率和赔率均较低;2)相较于宽松止损的模型B,严格止损的模型C同时提升了赔率、胜率和夏普比率,对组合业绩形成了有效保护。在上行趋势中,由于短期回撤往往会随趋势自然修复,严格止损看似并不必要,但以时间换空间的被动持有策略也承担了更优买点的机会成本。

在实际操作层面,还有以下几个技术性问题需要明确:

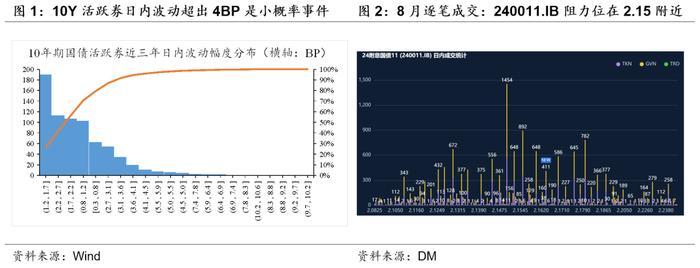

1)止损的设置:止损规则可以分为固定止损和动态止损两种。固定止损中,又可以按波幅和点位设置,以10年期国债活跃券为例,当日内波动超过4BP时,判断发生了异常冲击,可以考虑执行止损;以240011.IB成交数据为例,2.15点位成交明显放量,当利率实质性突破附近区间后,可以考虑卖出该券持仓。

动态止损常用均线指标或ATR指标(真实波动幅度均值),其可以根据特定时间周期内资产价格平均波动范围调整止损点,避免正常波动造成的提前止损出局。本文中表现最优的C模型分别使用了1.5倍ATR、2倍ATR作为止损及止盈点位,据测算,近期10Y国债活跃券1.5倍ATR大致为3-4BP。止损规则的设置并无定法,越明确的规则执行难度越小。

2)止损的试用性:止损方案可以根据行情走势具体调整。例如,在趋势行情中,小周期可以适当放宽止损条件,但当大周期发出卖出信号(包括基本面信号等)后需立即止损;震荡行情中则可以依据阻力位和支撑位(如通道类技术指标的上下轨)进行设置。需要注意的是,由于止损规则基于概率优势,其对交易系统的正向贡献需要一定交易频率来实现。

3)止损后的操作:如果投资者已经建立了相对稳定的交易系统,那么每笔交易间相互独立,触发止损后系统会指示下一入场点。而当交易者更倾向于主观、低频交易时,对止损执行时机及下次入场条件的判断需要更加慎重。实际交易中如连续多次触发止损,需综合判断是否属于正常范围内,交易系统胜率越高,潜在最大连续止损次数越小,反之,依赖大盈亏比的系统势必承担更高连续止损风险;也需检视市场是否出现重大变化、交易逻辑是否存在问题。在此过程中,可以将止损与仓位管理相结合,如每次触发止损后降低下次入场仓位,至组合重新盈利再逐笔恢复,或当组合下次盈利时将止损位移至成本线,最大程度保护已有收益。

综上所述,本文的模型和回测结果显示:即使在上行趋势中,严格止损模型的月度回报也明显优于宽松止损和无止损的模型,交易纪律有着“积少成多”的力量。然而在交易中,严格按纪律执行止损规则的难度远大于设置止损规则的难度,这是由于止损形成的“实亏”比“浮亏”更难接受;同时,多数投资者并不使用交易系统,对止损的作用没有准确概念,也就无从相信严格执行风险管理措施对组合的长期影响利大于弊。最优的止损策略落点在执行,我们建议投资者设置与自身交易习惯匹配的止损规则,并通过历史数据回测、模拟交易和实战交易检验、调整,建立对规则和系统的信任,从而平衡风险收益、提升组合表现。

朱德健 SAC:S0360622080006