龙旗科技:关于基差的这些问题,你都了解吗? | 金言洞见

最近,许多投资者都关注到了国庆节前量化中性类产品市场表现的变化:简单来说,由于几个交易日内股指期货迅速由贴水转为升水,导致对冲端出现浮亏。

目前,股指期货升水逐步收敛或转回贴水状态,中性产品的市场表现也在修复。本期,我们就来聊聊股指期货基差及其期限结构对市场中性产品收益的影响。

01

基差如何影响中性收益?

在我们“量化旗谈”栏目此前的推送中,我们就详细介绍过基差的定义及其对中性收益的影响,这里先来简单回顾一下。

在量化旗谈|基差大开大合,如何影响市场中性?(一)一文中,我们详细介绍了股指期货的来源与基差的含义:

1

目前我国股指期货交易体系全面涵盖大中小盘,为中性产品提供了重要的对冲工具,具体包括:上证50股指期货(IH)、沪深300股指期货(IF)、中证500股指期货(IC)、中证1000股指期货(IM)。

2

基差即某一交易标的在某一时点上,现货与期货的价差。对股指期货来说,基差(期现差)=股指期货-现货(指数)。

3

升贴水是描述现货和期货之间的价格关系的概念,分三种情况:

(1)现货价格>期货价格,期货贴水(现货升水);

(2)现货价格<期货价格,期货升水(现货贴水);

(3)现货价格=期货价格,基差=0。一般当期货合约临近交割时,基差会逐渐趋近于0;到交割当日,基差为0。

4

国内股指期货每天会同时挂牌4个月份合约,分别是当月、下月及随后两个季月合约。以中证500股指期货为例,目前挂牌的合约分别为IC2410(2024年10月到期)、IC2411(2024年11月到期)、IC2412(2024年12月到期)、IC2503(2025年3月到期)。

5

临近交割的称为近月合约,离交割时间更久的是远期合约。一般来说,近月合约会逐渐向指数价格收敛,而远月合约基差与指数波动率密切相关。

6

股指期货的交割日是合约到期月份的第三个星期五,遇到节假日顺延。

在量化旗谈|基差大开大合,如何影响市场中性?(二)一文中,我们重点讨论了基差变化对中性类产品市场表现的影响:

1

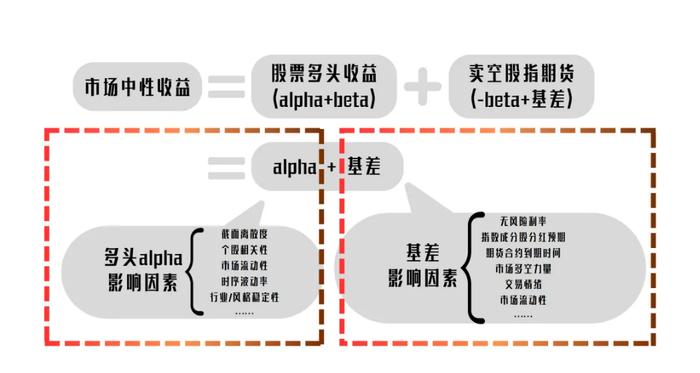

市场中性产品的收益可以从多头端和空头端进行拆解:多头端的收益来自市场收益(beta)和超额收益(alpha),空头端则通过做空股指期货,对冲掉市场收益(beta)部分,获取纯粹alpha收益。

2

在alpha收益之外,股指期货的升贴水会带来对冲收益或对冲成本。

3

中性产品在建仓时已经锁定了基差成本/收益,所以在中性产品存续期间,基差波动并不会真的影响最终收益(除非提前赎回),只会影响短期的产品净值。比如基差贴水减弱/升水走强,期指相对于指数的价格上行,产品净值下行。这也就是节前的市场情况。

4

从中性产品的建仓来看:

(1)期货贴水(指数>期指):贴水情况下不利于建仓,因为最终现货价格会趋近于较低的期货价格。而且,贴水程度越深(基差越小),空头端需要付出的对冲成本就越高。

(2)期货升水(指数<期指):升水情况有利于建仓,因为此时基差(期现差)为正,相当于锁定了一部分来自于基差的额外正收益。因此,最近的升水环境也比较适合中性产品建仓。

02

什么是股指期货的期限结构?

从历史交易来看,股指期货市场也出现过多次突变升水。那么,本次突变升水和此前有哪些不同?

我们还要先从股指期货的期限结构聊起。

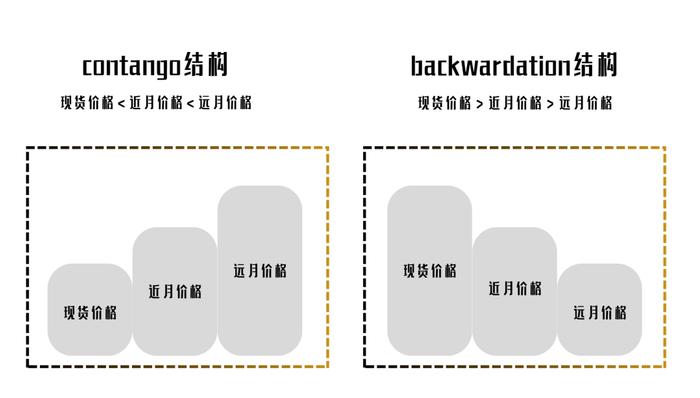

股指期货的期限结构,即现货价格、近月价格、远月价格的价差结构。常见的两种期限结构是Contango结构和Backwardation结构(简称Back结构),如下图所示:

Contango结构中,现货价格低于期货价格,近月合约价格低于远月合约价格,依据到期时间的由近到远,价格呈现阶梯式上升,反映的是正向市场;而在back结构中,现货价格高于期货价格,近月合约价格高于远月合约价格,形成近高远低的结构。

期限结构之所以重要,是因为其中蕴含着市场参与者对未来价格走势的预期信息。由此,交易者可以通过观察期货结构,获取市场情绪和价格走势的线索,做出理性的交易决策。

那么,我们如何运用基差结构来分析中性产品的市场表现呢?

03

突变升水的不同情况

1、结构转换

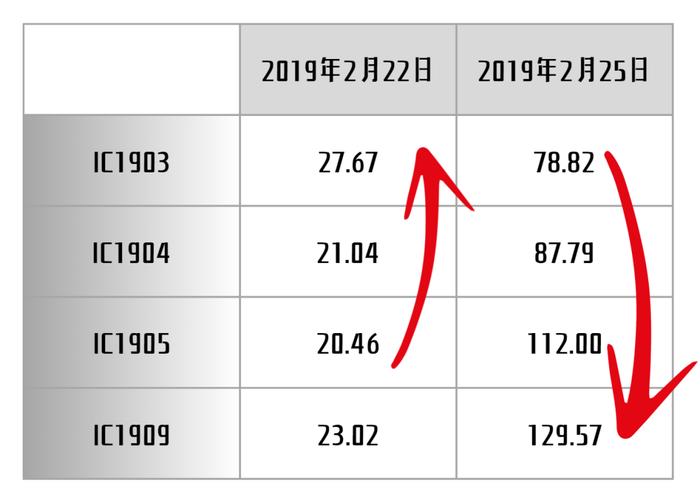

2019年2月25日,上证收盘上涨5.60%,深证上涨5.59%,,市场预期转暖带动股指期货基差巨幅升水,IF、IH和IC的当月合约较指数溢价程度分别为1.9%、1.7%和1.6%,如下表所示:

上表展示了2019年2月股指期货前后两个交易日的升贴水变化(分红调整后),可以看出,IC合约由back结构转向contango结构,可能带来一部分的基差损失。

2、结构不变

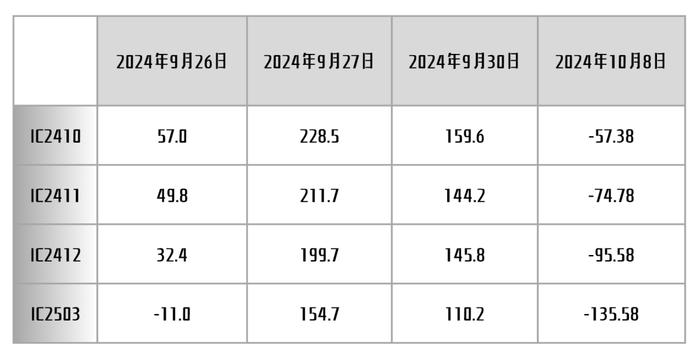

在本轮的突变升水中,股指期货的期限结构并没有发生显著变化,我们依旧以IC合约为例:

可以看出,本轮突变升水中,股指期货的期限结构没有发生扭转,仅仅是基差的整体上移和下行,近高远低的期限结构依旧存在。因此,并不会出现由于基差结构变化带来的损失;而且,如果是在升水环境中进行中性产品的布局,还能获得基差收敛带来的收益。

注:本文对基差的定义为:基差(期现差)=股指期货-现货(指数)。(期货标的为金融资产时,基差计算方式与一般期货基差相反。)

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。