【安信环保公用邵琳琳/周喆团队】周报01.09:2022年1月代理购电价格出炉,大部分地区实现电价上浮

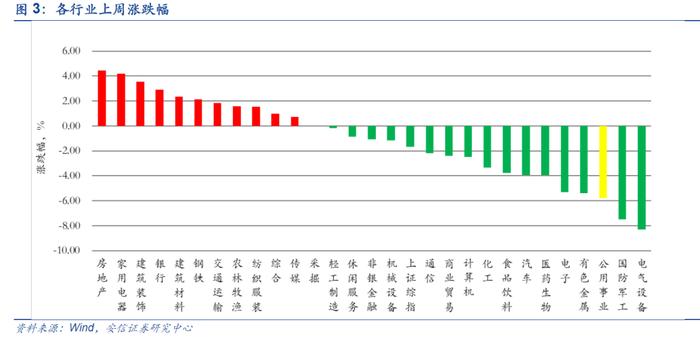

■行业走势:本周公用事业与环保指数下跌5.78%,上证综指下跌1.65%。其中环保板块中水处理板块上涨0.08%;公用事业板块中清洁能源发电和火电跌幅较大,分别下跌9.27%和8.67%,燃气板块和水务板块有所上涨,分别上涨1.1%和0.63%。

■本周要点:

1)公用事业观点:

2022年1月代理购电价格出炉,大部分地区实现电价上浮。根据国家发改委于10月印发的《关于组织电网企业代理购电工作有关事项的通知》,电网企业建立代理购电机制,对暂未直接参与市场交易的用户,由电网企业通过市场化方式代理购电。日前,广西、云南外,全国其他地区2022年1月电网代理购电价格公告已陆续发布,根据代理购电价格结果,除青海外其他省份电网带来购电价均高于燃煤基准价,其中天津、上海、河南、浙江、山东五省市电网代理购电价格较燃煤基准价上浮超过20%,其中天津上浮达到33.87%。其余大部分省市价格上浮也超过10%。

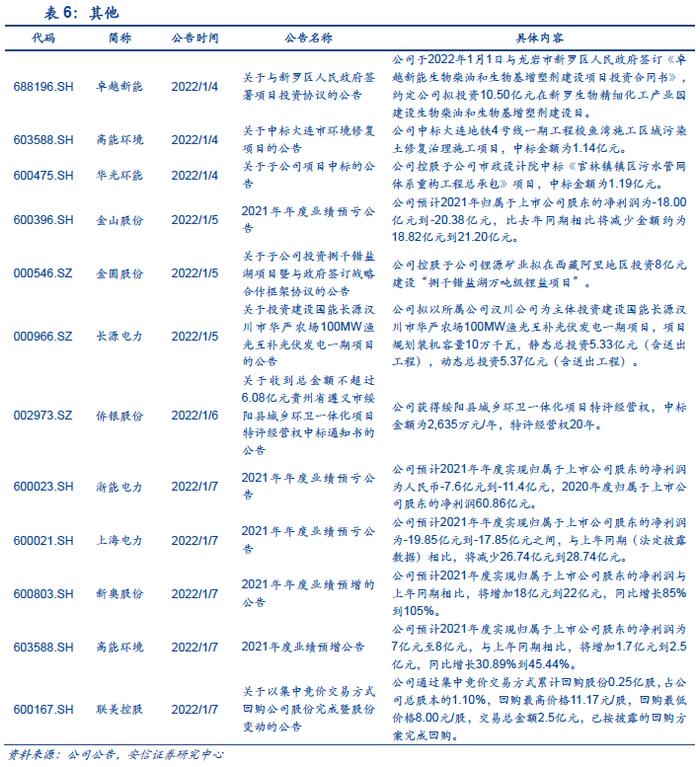

部分公司发布2021年预亏公告,火电业绩低于预期。日前,部分火电企业发布2021年业绩预告,其中,上海电力预计2021年实现归母净利润为-19.85亿元到-17.85亿元,与上年同期相比减少26.74亿元到28.74亿元;浙能电力2021年实现归母净利润为人民币-7.6亿元到-11.4亿元,与上年同期相比减少68.4亿元到72.2亿元,火电板块2021年业绩低于预期,主要由于四季度亏损较三季度进一步加大,即使部分省份四季度重签了煤电年度长协,普遍上浮比例较高,但电厂根据保供需求在高煤价情况下采购较多保供煤,成本增幅较电价增幅更高。2022年随着煤价回落、设置价格区间以及火电市场化电价上浮,火电板块有望保持盈亏平衡,火电业绩不再拖累。

2021年海风大规模投产,2022年海风建设持续推进。2021年是海上风电补贴最后一年,四季度迎来海上风电抢装潮,据我们统计,2021年我国共建设海上风电项目20.1GW,其中明确于2021年年底投产的项目达到16.3GW,(部分无公开披露已全容量并网的项目未计算在内),其中大部分于11、12月并网发电。从开发主体层面看,华能国际并网海上风电项目装机容量最高,2021年全年并网3.05GW,三峡能源并网2.8GW。同时,海上风电竞配结果陆续发布,日前,江苏省发改委发布江苏省2021年度海上风电项目竞争性配置结果的公示,本次竞配的三个项目共2.65GW,其中,由国家能源集团牵头的联合体获得射阳1GW海风项目,江苏国信牵头的联合体获得大丰0.85GW项目,三峡集团获得大丰0.8GW项目。

电力板块推荐业绩确定性、成长性较高标的【中国核电】【华能国际(A+H)】【上海电力】【三峡能源】【节能风电】。

2)环保事业观点:

提升大宗固体废弃物综合利用水平,助力资源综合利用节能减碳。国家发展改革委近日印发《关于开展大宗固体废弃物综合利用示范的通知》,公布了40个大宗固体废弃物综合利用示范基地和60家大宗固体废弃物综合利用骨干企业。《通知》要求各地高度重视大宗固体废弃物综合利用示范建设,明确到2025年大宗固废年综合利用量达到40亿吨左右目标任务。建议重点关注危废资源化龙头标的【高能环境】,拟投建4万吨高冰镍产能,积极拓展新能源产业链布局的【伟明环保】及进军新能源锂电回收,打开业绩成长空间的【旺能环境】。

重视土壤、地下水和农村生态环境治理。近日,生态环境部等7部门联合印发《“十四五”土壤、地下水和农村生态环境保护规划》。《规划》从4个方面提出了20项具体任务。一是推进土壤污染防治,包括加强耕地污染源头控制、防范工矿企业新增土壤污染、有序推进建设用地土壤污染风险管控与修复、开展土壤污染防治试点示范等。二是加强地下水污染防治,包括建立地下水污染防治管理体系、加强污染源头预防等。三是深化农业农村环境治理,包括加强种植业、养殖业污染防治、整治农村黑臭水体、治理农村生活污水、治理农村生活垃圾等。四是提升生态环境监管能力,包括完善标准体系、健全监测网络、加强生态环境执法等。推荐广泛应用于市政水处理、工业污水处理的臭氧发生器龙头企业【国林科技】,同时建议重点关注民用离心泵龙头【凌霄泵业】。

■市场信息跟踪:

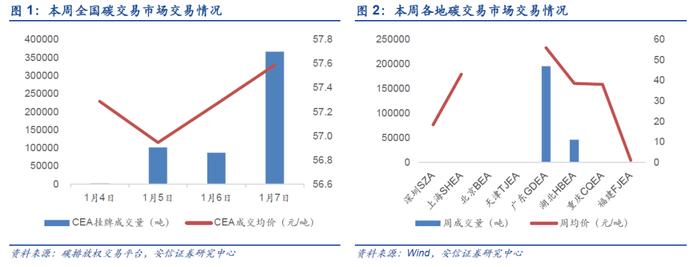

1)碳市场跟踪:本周全国碳市场碳排放配额(CEA)总成交量458.37万吨,周均价53.78元/吨,最高成交价59.64元/吨,最低成交价54.23元/吨,本周五收盘价为57.59元/吨;各地碳交易市场总成交量24.20万吨,平均成交价方面,成交均价最高的广东市场为55.815元/吨,最低福建成交价为1.055元/吨。

2)天然气价格跟踪:据卓创资讯发布的数据,全国LNG出厂成交周均价为4997.32元/吨,环比上涨158.53元/吨,涨幅3.28%;其中,接收站出厂周均价5109.06元/吨,环比上涨121.00元/吨,涨幅2.43%;工厂出厂周均价为4872.63元/吨,环比上涨119.77元/吨,涨幅2.52%。

3)煤市场价格跟踪:本周煤炭价格小幅下降:根据煤炭资源网发布的数据,本周CCI5500综合价格指数为768元/吨。从产地看,本周榆林5800大卡指数795元,周环比降20元;鄂尔多斯5500大卡指数650元,周环比持稳;大同5500大卡指数685元,周环比降25元。

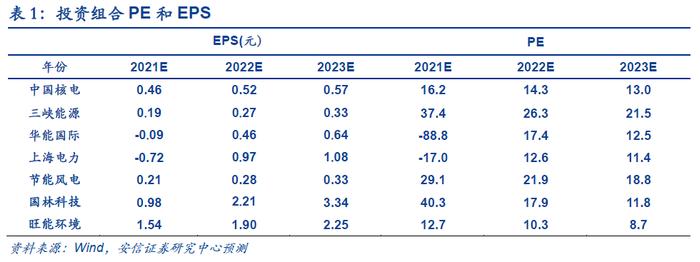

【中国核电】+【三峡能源】+【上海电力】+【华能国际】+【节能风电】+【国林科技】+【旺能环境】

■风险提示:政策推进不及预期,项目投产进度不及预期,动力煤价上涨,水电来水不及预期,电价下调风险。

1.1. 2022年1月代理购电价格出炉,大部分地区实现电价上浮

2022年1月代理购电价格出炉,大部分地区实现电价上浮。根据国家发改委于10月印发的《关于组织电网企业代理购电工作有关事项的通知》,电网企业建立代理购电机制,对暂未直接参与市场交易的用户,由电网企业通过市场化方式代理购电。日前,广西、云南外,全国其他地区2022年1月电网代理购电价格公告已陆续发布,根据代理购电价格结果,除青海外其他省份电网带来购电价均高于燃煤基准价,其中天津、上海、河南、浙江、山东五省市电网代理购电价格较燃煤基准价上浮超过20%,其中天津上浮达到33.87%。其余大部分省市价格上浮也超过10%。

部分公司发布2021年预亏公告,火电业绩低于预期。日前,部分火电企业发布2021年业绩预告,其中,上海电力预计2021年实现归母净利润为-19.85亿元到-17.85亿元,与上年同期相比减少26.74亿元到28.74亿元;浙能电力2021年实现归母净利润为人民币-7.6亿元到-11.4亿元,与上年同期相比减少68.4亿元到72.2亿元,火电板块2021年业绩低于预期,主要由于四季度亏损较三季度进一步加大,即使部分省份四季度重签了煤电年度长协,普遍上浮比例较高,但电厂根据保供需求在高煤价情况下采购较多保供煤,成本增幅较电价增幅更高。2022年随着煤价回落、设置价格区间以及火电市场化电价上浮,火电板块有望保持盈亏平衡,火电业绩不再拖累。

2021年海风大规模投产,2022年海风建设持续推进。2021年是海上风电补贴最后一年,四季度迎来海上风电抢装潮,据我们统计,2021年我国共建设海上风电项目20.1GW,其中明确于2021年年底投产的项目达到16.3GW,(部分无公开披露已全容量并网的项目未计算在内),其中大部分于11、12月并网发电。从开发主体层面看,华能国际并网海上风电项目装机容量最高,2021年全年并网3.05GW,三峡能源并网2.8GW。同时,海上风电竞配结果陆续发布,日前,江苏省发改委发布江苏省2021年度海上风电项目竞争性配置结果的公示,本次竞配的三个项目共2.65GW,其中,由国家能源集团牵头的联合体获得射阳1GW海风项目,江苏国信牵头的联合体获得大丰0.85GW项目,三峡集团获得大丰0.8GW项目。

电力板块推荐业绩确定性、成长性较高标的【中国核电】【华能国际(A+H)】【上海电力】【三峡能源】【节能风电】。

1.2. 提升大宗固体废弃物综合利用水平,重视土壤、地下水和农村生态环境治理

提升大宗固体废弃物综合利用水平,助力资源综合利用节能减碳。国家发展改革委近日印发《关于开展大宗固体废弃物综合利用示范的通知》,公布了40个大宗固体废弃物综合利用示范基地和60家大宗固体废弃物综合利用骨干企业。《通知》要求各地高度重视大宗固体废弃物综合利用示范建设,明确到2025年大宗固废年综合利用量达到40亿吨左右目标任务。建议重点关注危废资源化龙头标的【高能环境】,拟投建4万吨高冰镍产能,积极拓展新能源产业链布局的【伟明环保】及进军新能源锂电回收,打开业绩成长空间的【旺能环境】。

重视土壤、地下水和农村生态环境治理。近日,生态环境部等7部门联合印发《“十四五”土壤、地下水和农村生态环境保护规划》。《规划》从4个方面提出了20项具体任务。一是推进土壤污染防治,包括加强耕地污染源头控制、防范工矿企业新增土壤污染、有序推进建设用地土壤污染风险管控与修复、开展土壤污染防治试点示范等。二是加强地下水污染防治,包括建立地下水污染防治管理体系、加强污染源头预防等。三是深化农业农村环境治理,包括加强种植业、养殖业污染防治、整治农村黑臭水体、治理农村生活污水、治理农村生活垃圾等。四是提升生态环境监管能力,包括完善标准体系、健全监测网络、加强生态环境执法等。推荐广泛应用于市政水处理、工业污水处理的臭氧发生器龙头企业【国林科技】,同时建议重点关注民用离心泵龙头【凌霄泵业】。

1.3.投资组合

【中国核电】+【三峡能源】+【上海电力】+【华能国际】+【节能风电】+【国林科技】+【旺能环境】

2.市场信息跟踪

2.1.碳市场情况跟踪

本周全国碳市场碳排放配额(CEA)总成交量458.37万吨,总成交额2.47亿元。挂牌协议周成交量55.57万吨,周成交额0.32亿元,最高成交价59.64元/吨,最低成交价54.23元/吨,本周五收盘价为57.59元/吨,较上周五上涨6.22%。大宗协议周成交量402.80万吨,周成交额2.15亿元。

截至本周,全国碳市场碳排放配额(CEA)累计成交量1.834亿吨,累计成交额79.08亿元。本周各地碳交易市场总成交量24.20万吨,其中广东碳排放权成交量最高19.51万吨,北京、天津本周无成交量。碳排放平均成交价方面,成交均价最高的广东市场为55.815元/吨,最低福建成交价为1.055元/吨。

2.2.天然气价格跟踪

本周国内LNG均价震荡上调:据卓创资讯发布的数据,本周全国LNG出厂成交周均价为4997.32元/吨,环比上涨158.53元/吨,涨幅3.28%;其中,接收站出厂周均价5109.06元/吨,环比上涨121.00元/吨,涨幅2.43%;工厂出厂周均价为4872.63元/吨,环比上涨119.77元/吨,涨幅2.52%。

2.3. 煤市场价格跟踪

本周煤炭价格小幅下降:根据煤炭资源网发布的数据,本周CCI5500综合价格指数为768元/吨。从产地看,本周榆林5800大卡指数795元,周环比降20元;鄂尔多斯5500大卡指数650元,周环比持稳;大同5500大卡指数685元,周环比降25元。

3.行业要闻

3.1.国家能源局华北监管局出台《京津唐电网燃煤发电机组灵活性改造能力验收监管暂行办法》

国家能源局华北监管局近日印发《京津唐电网燃煤发电机组灵活性改造能力验收监管暂行办法》,纯凝运行时实现出力下限不高于35%额定容量,出力上限保持100%额定容量运行;供热机组在保证供热需求的条件下,实现出力下限不高于40%额定容量,出力上限不低于85%额定容量运行。

信息来源:https://news.bjx.com.cn/html/20220104/1197337.shtml

3.2.山东省能源局印发整县推进分布式开发试点建设方案

近日,山东省能源局印发《山东省整县(市、区)屋顶分布式光伏规模化开发试点工作方案》,《方案》明确,到“十四五”末,山东省整县(市、区)分布式光伏规模化开发容量达到2000万千瓦以上;50%以上的试点县(市、区)达到国家规定的试点标准,即党政机关建筑、公共建筑、工商业厂房、农村居民屋顶总面积安装光伏发电比例分别不低于50%、40%、30%、20%。2030年底前,试点县(市、区)全部达到国家试点标准,总开发规模达到3000万千瓦以上。

信息来源:https://guangfu.bjx.com.cn/news/20220104/1197260.shtml

3.3.广西2022年拟新增风电建设指标800万千瓦

近日,广西壮族自治区能源局发布了关于征求广西2022年度陆上风电、集中式光伏发电竞争性配置评分办法有关意见的函。广西2022年拟新增风电建设指标800万千瓦左右,其中,保障性并网项目300万千瓦左右,市场化并网项目500万千瓦左右;拟新增集中式光伏发电700万千瓦左右,其中保障性并网项目200万千瓦左右,市场化并网项目500万千瓦左右。

信息来源:https://news.bjx.com.cn/html/20220104/1197343.shtml

3.4.交通运输部决定优先支持氢燃料车辆推广,建立加氢政策体系

2022年1月5日,交通运输部、公安部、商务部决定在“十四五”期持续开展城市绿色货运配送示范创建工作,开启第三批城市绿色货运配送示范工程申报,其中指出:优先支持鼓励城市制定货运配送车辆电动化替代,电力、氢燃料、液化天然气动力重型货运车辆推广等计划,并从车辆购置、运营、路权保障及充换电、加氢、加气配套设施等方面建立有效的支持政策体系。

信息来源:https://xxgk.mot.gov.cn/2020/jigou/ysfws/202201/t20220105_3634870.html

tml

3.5.工信部等五部门决定支持智能光伏制氢等试点示范项目建设

2022年1月4日,国家能源局、工信部、住建部、交通运输部、农业农村部联合印发《智能光伏产业创新发展行动计划(2021-2025年)》。其中氢能方面提出,拓展智能光伏技术耦合,支持智能光伏制氢等试点示范项目建设,加快开展制氢系统与光伏耦合技术研究。建设行业服务和验证平台,支持建设一批光伏储能、光伏制氢、光伏直流等系统验证平台,加强多领域横纵联合。

信息来源:https://www.miit.gov.cn/zwgk/zcwj/wjfb/tz/art/2022/art_de86b26087844ebab5e886e954ca1453.html

3.6.国家发改委:加快大宗固体废弃物综合利用示范建设,坚决遏制“两高”项目盲目发展

1月4日,国家发改委发布关于加快推进大宗固体废弃物综合利用示范建设的通知,要求严格按照实施方案编制大纲,进一步完善2022至2025年建设实施方案,加大落实推进力度,确保实施方案确定的建设目标如期完成,推动实现“到2025年大宗固废年综合利用量达到40亿吨左右”目标任务。

信息来源:https://www.ndrc.gov.cn/xxgk/zcfb/tz/202201/t20220104_1311402.html?code=&state=123

3.7.国家能源局印发《加快农村能源转型发展助力乡村振兴的实施意见》

日前,国家能源局、农业农村部、国家乡村振兴局印发《加快农村能源转型发展助力乡村振兴的实施意见》,其中指出到2025年,建成一批农村能源绿色低碳试点,风电、太阳能、生物质能、地热能等占农村能源的比重持续提升,农村电网保障能力进一步增强,分布式可再生能源发展壮大,绿色低碳新模式新业态得到广泛应用,新能源产业成为农村经济的重要补充和农民增收的重要渠道,绿色、多元的农村能源体系加快形成。

信息来源:http://zfxxgk.nea.gov.cn/2021-12/29/c_1310411188.html

3.8.国家能源局批准8项风电行业标准

近日,国家能源局批准356项能源行业标准,其中包括陆上风电场工程风电机组基础施工规范、风电机组混凝土—钢混合塔筒设计规范、分散式风电接入配电网技术规定等8项风电行业标准。

信息来源:https://news.bjx.com.cn/html/20220107/1198173.shtml

3.9.河北省“十四五”工业绿色发展规划:加快企业数字化转型

日前,经河北省政府同意,省工信厅印发《河北省“十四五”工业绿色发展规划》,提出以碳达峰、碳中和目标为导向,以绿色技术创新为根本动力,着力优化产业结构,推动工业低碳转型,提高能源资源利用效率和清洁生产水平,深化绿色制造体系建设,推进产业生态化和生态产业化,为加快建设现代化经济强省、美丽河北作出新贡献。

信息来源:https://shupeidian.bjx.com.cn/html/20220107/1198177.shtml

3.10. 黑龙江省建立健全绿色低碳循环发展经济体系实施方案

1月5日,黑龙江省人民政府发布关于印发黑龙江省建立健全绿色低碳循环发展经济体系实施方案的通知,到2025年,绿色产业比重明显提升,绿色低碳循环发展的生产体系、流通体系、消费体系初步形成。单位GDP能耗下降15%,单位GDP二氧化碳排放下降16%,非化石能源消费比重提高到15%左右,非化石能源装机占比超过50%,地级城市空气质量优良天数比例提高到94%。到2035年,绿色产业规模迈上新台阶,广泛形成绿色生产生活方式,碳排放达峰后稳中有降,建成富强民主文明和谐美丽的社会主义现代化新龙江。

信息来源:https://huanbao.bjx.com.cn/news/20220107/1198163.shtml

4.上周行业走势

上周上证综指下跌1.65%,创业板指数下跌6.8%,公用事业与环保指数下跌5.78%。环保板块中,水处理板块上涨0.08%,大气治理板块下跌1.16%,固废板块下跌2.13%,环境监测板块下跌6.07%,节能与能源清洁利用板块下跌6.62%,园林板块下跌0.27%;电力板块中,火电板块下跌8.67%,水电板块下跌4.51%,清洁能源发电板块下跌9.27%,地方电网板块下跌2.85%,燃气板块上涨1.1%;水务板块上涨0.63%。

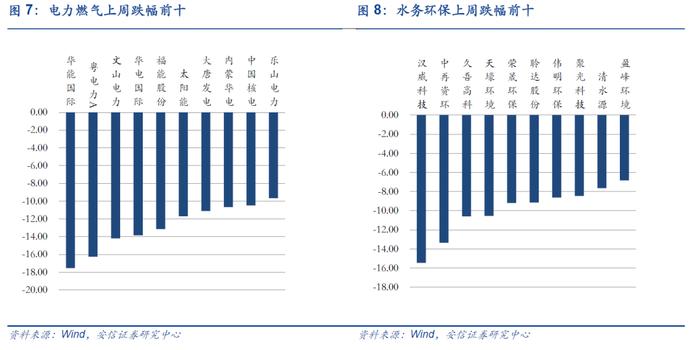

上周,电力燃气板块,涨幅靠前的分别为卓越新能、新奥股份、东方盛虹、广州发展、三峡水利、辽宁能源、胜利股份、大众公用、皖天然气、新天然气;跌幅靠前的分别为华能国际、粤电力A、文山电力、华电国际、福能股份、太阳能、大唐发电、内蒙华电、中国核电、乐山电力。水务环保板块,涨幅靠前的分别为旺能环境、*ST科林、侨银环保、城发环境、中金环境、金圆股份、洪城水业、钱江水利、瀚蓝环境、京蓝科技;跌幅靠前的有汉威科技、中再资环、久吾高科、天壕环境、荣晟环保、聆达股份、伟明环保、聚光科技、清水源、盈峰环境。

5.上市公司动态

5.1.重要公告

上周,电力燃气板块,涨幅靠前的分别为卓越新能、新奥股份、东方盛虹、广州发展、三峡水利、辽宁能源、胜利股份、大众公用、皖天然气、新天然气;跌幅靠前的分别为华能国际、粤电力A、文山电力、华电国际、福能股份、太阳能、大唐发电、内蒙华电、中国核电、乐山电力。水务环保板块,涨幅靠前的分别为旺能环境、*ST科林、侨银环保、城发环境、中金环境、金圆股份、洪城水业、钱江水利、瀚蓝环境、京蓝科技;跌幅靠前的有汉威科技、中再资环、久吾高科、天壕环境、荣晟环保、聆达股份、伟明环保、聚光科技、清水源、盈峰环境。

5.上市公司动态

5.1.重要公告

【中国核电】公司为国内核电板块龙头,到2020年公司核电项目装机量已达到20.21GW,今年将有三台项目投产,其中福清5号及田湾6号机组已于上半年投产,福清6号机组有望于今年年底投产,投产后三台机组装机容量将新增344万千瓦。同时公司于年初收购中核汇能,获得大量风光资产注入,公司规划“十四五”期间新能源装机年均增长5GW,由于2022-2023年公司新增核电装机较少,新能源装机的大幅增长将为公司业绩增长起到较好的弥补作用。未来随着双碳政策的持续推进以及核电审批回常,未来公司核电及新能源装机量将稳步提升带动业绩增长。

【三峡能源】公司为三峡集团旗下主要的新能源运营上市平台,为A股新能源运营龙头。截至2021年上半年公司新能源装机容量达16.44GW(其中包括9.41GW的风电以及6.8GW的光伏)。公司规划清晰叠加在手项目丰富,兼具上短期逻辑。长期看,根据公司三季报公开业绩交流会信息,公司规划“十四五”期间新能源装机年均增长5GW以上,对标目前公司在运装机容量具备较高成长性。短期在建工程较高,2021年上半年公司在建工程343.9亿元,在建项目装机容量达到5.22GW,以海上风电为主,公司短期新能源投产进度有望超预期。

【上海电力】公司为国电投旗下主要上市平台之一。截至2021年三季度,公司控股装机容量达17.09GW,其中清洁能源占比50.11%。公司作为火电企业介入新能源较早,截至三季度公司新能源装机占比达36.25%,风电装机3.1GW,占比18.10%,光伏发电3.07GW,占比17.98%。公司新能源在建工程领先,约有1GW新能源在建装机,预计2021年公司新能源板块新增装机有望达1.9GW,带来短期内较大的业绩弹性,叠加煤价电价政策相继出台,预计2022年火电业绩无拖累,公司有望实现业绩反弹。

【节能风电】公司为中国节能环保集团旗下唯一风电运营平台,为国内最早从事风电运营的企业之一。截至今年三季度,公司累计装机容量已达到4.94GW,其中权益装机容量4.65GW,并网装机容量4.02GW。公司短期业绩增长确定性强,2021年中报在建工程达100.3亿元,在建装机容量193.5万千瓦,在建项目有望于今明两年投产,带来业绩大幅提升。同时,随着风电“以大代小”推进,公司作为老牌风电运营商2010年及之前投产的装机容量占比达21.2%,若“十四五”期间2010年前投产机组全部替换,改造项目有望带来业绩大幅提升。

【旺能环境】公司主营业务为垃圾焚烧发电以及固废资源综合利用,1月4日公司发布公告,拟通过子公司浙江旺能再生资源利用有限公司收购浙江立鑫新材料科技有限公司60%的股权,目前正在建设一条以钴酸锂电池废料、三元锂离子电池废料为原料生产钴、镍、锂盐类氧化物类新材料的生产线,预计于今年一季度可建成进入试运营。随着下游锂电池消费需求大幅增长,锂电材料业务板块有望于今年起为公司贡献业绩增量,打破垃圾焚烧行业增速放缓的成长束缚,同时稳健的垃圾发电板块将为新业务提供稳定现金流支撑。

政策推进不及预期,项目投产进度不及预期,动力煤价上涨,水电来水不及预期,电价下调风险。