汽车融资租赁ABS底层业务模式与关注要点

作者:大公国际结构融资部 裘季维

汽车融资租赁是依托现金分期付款方式的汽车金融业务,区别于传统车贷,汽车融资租赁引入出租服务中所有权和使用权分离的特性,通过“以租代购”使承租人提前获得车辆使用权,并在租赁结束后获得汽车所有权的购车方式。相较于多由银行和汽车金融公司作为贷款人的传统车贷,汽车融资租赁形式更为灵活、首付价格低廉,对承租人资质审批门槛相对较低,潜在客群和市场参与主体更加广泛。本文从乘用车新车融资租赁业务模式出发,通过业务链条参与者及其职能的变化,业务模式由简入繁的递进变化进行分析,并形成了不同业务模式下的新车融资租赁ABS产品关注点。

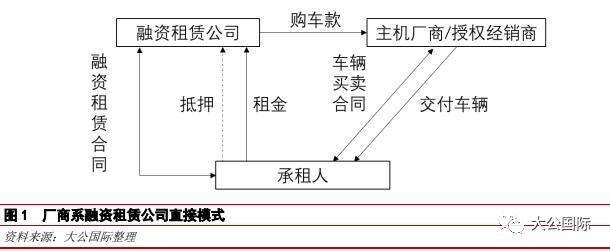

一、厂商系融资租赁公司直接模式

典型的直接模式为主机厂商下属融资租赁公司直接介入售车环节,为购车人提供汽车金融服务。承租人与融资租赁公司(作为出租人)签署融资租赁合同(多为售后回租),委托融资租赁公司代为向主机厂商/授权经销商支付购车款,车辆登记在承租人名下并向融资租赁公司办理车辆抵押。出租人通过融资租赁合同与承租人约定,车辆所有权在租赁期内转让与出租人并由其按期收取租金。该模式下,融资租赁公司主要为其主机厂商服务;客群方面,主要依托4S店获客,客户群体相对稳定单一;合同签约通常为面签方式。

该模式下,需关注融资租赁公司自身经营稳定性、融资渠道通畅度、融资额度储备以及股东支持力度等;影响资产质量主要因素主要包括承租人的年龄和收入结构、首付比例、地域集中和下沉程度、所售(租)车型及单价等。

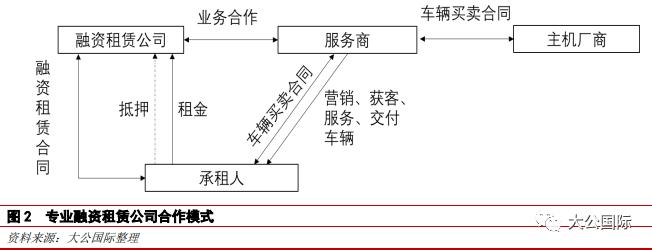

二、专业融资租赁公司合作模式

该模式中融资租赁公司角色与直接模式相似,均具有资金提供方和出租人的双重角色;区别于厂商系融资租赁公司直接参与模式,该模式中融资租赁公司不具备或缺乏车源供给能力和获客渠道,业务出发点也有所不同。该模式下,融资租赁公司长期从事传统融资租赁业务,介入汽车租赁业务领域的目的以尝试新赛道为主,从而捕捉业务机会。此类公司本身资本实力较强,风控制度完善,能够弥补车源不足和获客渠道匮乏的短板;此类公司通常选择与互联网背景的服务商合作,服务商凭借其互联网资源优势负责获客、车辆采购以及租赁存续期管理。此外,该模式下,客户区域分布广泛,合同基本采用线上签约方式,因此服务商自身的风控水平也尤为重要。一般来讲,该模式中融资租赁公司拥有车辆所有权和抵押权,但车辆牌照登记在服务商名下;服务商通常也会提供代偿、回购或保证金等措施以保障资金方的本金和收益安全。

该模式下,在关注融资租赁公司经营状况和资产质量之外,由于参与机构的增加和业务模式的变化衍生出新的关注点。虽然服务商的代偿和回购设置一定程度上缓释了承租人的违约风险,但由于网络获客的方式决定了承租人特征多样性更强,所属区域分布更为广泛,进而风险甄别难度加大,且线上签约的方式间接增加了道德风险,对融资租赁公司和服务商自身的风控能力提出了更高要求。

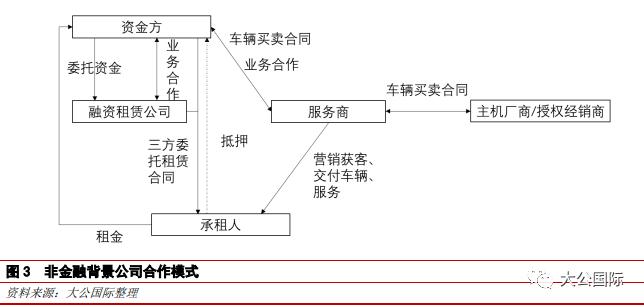

三、非金融背景公司合作模式

非金融背景公司合作模式中,资金提供方和出租人不再是融资租赁公司,而是由非金融背景的公司主导,以委托租赁的方式介入汽车零售服务。与专业融资租赁公司合作模式相似的是,该类型公司同样不具备或缺乏车源供给能力和获客渠道,同时该类企业可能未涉足金融行业,缺乏对个人客户的风险识别和资质的整体把控,对获客、车辆采购及存续期管理几乎完全依赖第三方服务商。一般来讲,此模式下非金融背景公司拥有车辆所有权和抵押权,但车辆牌照登记在服务商名下;根据合作情况的不同,专业融资租赁公司或服务商会提供代偿、回购或保证金等措施以保障资金方的本金和收益安全。

该模式下,除上述两种模式的关注点外,由于资金方不负责产品的实际运维,因此专业融资租赁公司和服务商履职、履约能力极为重要,二者作为维系业务成立的基础环节,需尤为关注其持续经营风险;同时由于资金方或不具备金融业务资质,不排除由于政策变化导致资金提前回收的情形。

总的来说,随着不同参与主体的加入和业务模式的递进,新车融资租赁ABS产品关注要点从最为基础的融资租赁公司经营状况和租赁资产质量,逐步演化为由服务商的加入带来的差异化获客和随之拓宽的业务机会,相应地对风险识别提出了更高的要求。随着汽车“刚需”属性逐渐凸显,“新零售”浪潮也将为传统的汽车销售注入新的活力,汽车产业广泛的辐射效应能够有效带动产业链上下游发展,在“促内需”中发挥重要作用。未来,汽车融资租赁承租人资质或将继续下沉,白户及缺少信用记录的人群无疑对融资租赁公司及服务商的风险识别能力和风险数据建设提出了更大挑战。