动态丨360数科:利空出尽叠加疫后修复,量价回升且成本改善驱动估值上行

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心观点

(1)疫后经济修复,借款人还款能力提升,驱动风险成本下降;(2)消费场景复苏,借款需求回暖,公司将增加投放,释放信贷增量,有望量价齐升。截至1月5日,公司2023年PE估值约为5.22倍。

简评

一、疫后经济修复,借款人还款能力提升,驱动风险成本下降

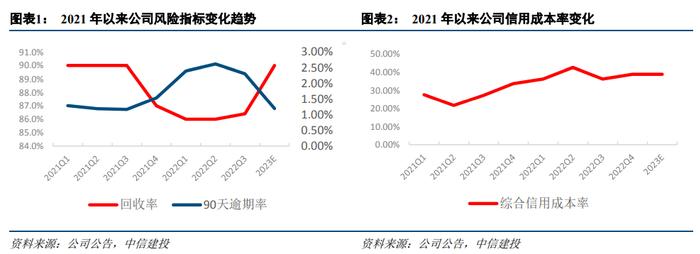

2022年前三季度,由于国内疫情多点反复的影响,公司催收团队办公不便,导致贷款还款回收率从90%下降至86%左右,全年来看,预计综合信用成本率(各项拨备/营业收入)约为0.39%,相比2021年提升0.13个pct。

公司主营业务是撮合金融机构和借款人之间的信贷业务,其中消费信贷占90%+,小微经营贷占10%。消费信贷平均借款金额3500-4500元,借款期限10月以内,结合历史风险指标来看,该类型用户的还款意愿一般较强,逾期受还款能力影响较大,因此当经济复苏,借款人收入恢复正常状态,公司综合信用成本也将逐步回到正常水平。

公司信用成本包括:1)按照表内贷款计提的坏账准备、2)为重资本模式做担保因此计提的金融资产减值损失、3)助贷业务中形成的应收账款所需计提的坏账准备、4)在重资本模式的担保中,按照ASC326准则要求计提的或有负债准备金。基本都和贷款待还余额或放款规模直接相关。

在经济周期平稳时,公司贷款量增加驱动下的收入增加,将带动信用成本同频增长,但在面临复苏周期时,信用成本的同比增速将低于收入增速,从而比其他经济发展阶段能够释放更多盈利弹性。

二、消费场景复苏,借款需求回暖,公司将增加投放,释放信贷增量

2022年,公司业绩受量价因素影响,下滑明显。1)受疫情风险影响,公司在2022年主动选择降低风险初筛通过率,加大力度客群上浮以稳定风险成本;2)受2021年利率调降政策影响,公司平均定价水平从25%逐步下调到24%以内。

2023年,量价齐升有望驱动公司业绩复苏。1)线下活动回暖,用户还款能力恢复正常,公司将主动提升风险初筛通过率,实现贷款量正常增长;2)监管指导利率定价为不高于24%,目前利率水平与政策上限尚有差距,若投放量回暖,则利率定价也将同步上调,以适应更广阔的次级贷用户客群的风险定价。

盈利预测与估值:详见报告原文

风险提示:

宏观经济风险波动:宏观经济风险震荡可能造成利率急剧下降、获客成本提高、新增贷款增速降低;另一方面,由于消费金融ABS是以消费金融类资产为基础资产,通过产品结构化设计进行信用增级的资产支持证券,在宏观环境波动的背景下,存量消费金融资产的坏账率可能提升,加大拨备核销不良贷款的压力。

美股上市公司环境的不确定性:尽管公司已经完成回港二次上市,考虑到《外国公司问责法案》对于美国上市的中国公司增加的连续三年的审计监管,在美上市的中概股公司的信披要求不减,可能将继续面临着从美国证券交易所退市的风险。

行业监管风险:进入常态化监管后,互联网消费金融的监管政策可能继续从监管评级、贷款对象管理、利率等多方面进行严格规范,持续推动消费金融行业良性发展,更加严格的监管将压缩存量利润,同时可能会限制进一步开拓业务以收获更多的客户。

本报告仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者,如需全文或盈利预测情况,请按照文末信息联系中信建投非银金融&金融科技团队。

图表