宏观点评-2022年12月全球PMI和美国就业数据分析

建信期货研究服务

宏观点评-2022年12月全球PMI和美国就业数据分析

期货从业资格号:F3008762

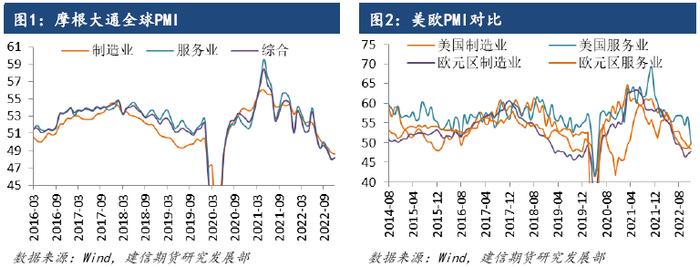

2022年12月摩根大通全球制造业PMI环比回落0.2个百分点至48.6%,为连续第10个月环比回落且连续第4个月低于荣枯分界线;服务业PMI持稳于11月的48.1%,为连续第3个月位于萎缩区间;综合PMI则环比回升0.2个百分点至48.2%,但也是连续第5个月低于50%。总体上看在美欧央行继续集体紧缩的大背景下,2022年全球经济从复苏转入衰退、2023年全球经济衰退状况进一步深化的判断没有变化,制造业和服务业PMI均环比下滑但综合PMI环比回升可能是计算问题,需要进一步观察,但2023年1月份中国疫后复苏带动全球PMI短期回升则是大概率事件。

12月美国ISM制造业PMI环比回落0.6个百分点至48.4%,为连续第2个月低于荣枯分界线;非制造业PMI环比大幅回落6.9个百分点至49.6%,逆转了11月的意外回升假象。制造业和非制造业的新订单分项和物价分项指数均持续显著回落,意味着在美联储快速大幅紧缩的抑制下,美国经济开始逐步向真正衰退迈进(区别于2021年上半年由于通胀显著上升导致的技术性衰退),通胀压力也将继续缓解;但鉴于非制造业PMI物价分项指数虽然回落但继续处于65%的高水平区间内,我们预计美国通胀压力的缓解将是缓慢的。

在美国PMI环比回落的同时,由于在欧洲央行累积加息复苏较低的情况下欧元区CPI已经连续两个月环比回落,通胀压力的缓解使得欧元区PMI出现回暖迹象,制造业PMI和服务业PMI分别环比回升0.7和1.3个百分点,这也使得欧元区PMI高于美国可比PMI,这是近期美元兑欧元汇率以及美元指数疲软的主要原因。但12月欧元区综合PMI即使环比回升但仍是连续第6个月位于萎缩区间,而且12月欧元区CPI同比增速为9.2%,通胀压力远高于美国,后期欧洲央行升息空间也大于美联储,因此央行紧缩对欧元区经济的抑制将逐渐大于美国。我们预计2023年二季度后经济比较优势以及海外避险需求将推动美元指数重新走强。

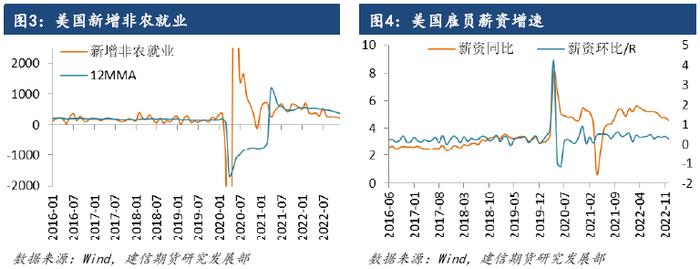

2022年12月美国新增非农就业22.3万,继续好于市场主流预期的20万,但也是2021年至今的最低月度新增非农就业,12个月移动平均值则下降至37.5万。分行业看,制造业新增就业仅0.8万,延续2022年5月份以来的震荡回落趋势;建筑业新增就业2.8万,延续自2020年6月份以来的稳步上升趋势,暂时还没有受到美国房地产市场疲软的影响;新增服务就业主要集中在教育保健和休闲酒店等受疫情影响较大的行业(合计14.5万),因此对经济状况是滞后反应;则更加反应美国经济状况的专业和商业服务行业就业人数已经连续两个月下滑,这与美国服务物价开始回落是一致的。

2022年12月份美国失业率回落至3.5%的四年低位,与此同时就业参与率环比回升0.1个百分点至62.3%。就业参与率回升意味着人们继续进入就业市场寻找工作,这是财政援助减退而就业吸纳能力尚可的正常反应;但12月新增就业人数71.7万,可能是10月份和11月份累计减少就业32.3万的修正效应导致的。我们认为在平均新增非农就业保持在18万以上的情况下,美国失业率没有趋势上升的可能性。但就业市场的稳健只是美联储紧缩的充分条件,必要条件则来自于通胀压力。12月美国雇员新增环比增速回落到0.27%,处于2021年以来的低水平区间;薪资同比增速则回落到4.59%,为2021年9月份以来的最低水平。

美国12月就业数据表明,美国就业市场继续稳健发展,美联储货币政策限制力度可能还没达到通过抑制总需求来推动通胀增速回落到2%目标所需的水平,因此美联储继续收紧货币政策是大概率事件。但新增非农就业持续下降以及雇员薪资增速稳健回落,说明美联储货币政策正在逐步起效,支持美联储继续放缓紧缩速度,市场预期美联储2月1日和3月22日分别加息25BP。由于美联储紧缩步伐将慢于欧洲央行,同时日本央行有退出超级宽松货币政策的迹象,因此12月就业数据公布后美元指数大幅下跌至104,但仍处于2022年12月以来的震荡区间内,利差因素继续为美元指数提供支撑。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。