“鲨鱼鳍”产品,A股下跌我小赚,A股反弹我有份

欢迎到评论区,围观2024年行情讨伐

有没有什么产品,股市跌的时候不会亏,股市涨的时候还能分一杯羹。

答案是,有。

事实上,当前行情下,越来越多的私募管理人正在参与这种产品,在抵御市场下跌的同时,也一定程度上参与市场的反弹。

这类产品的专业名称叫“结构化产品”,为人熟知的一个例子是“雪球”,我们在此前的文章也多次介绍过。

通俗的讲,结构化产品,一般是券商设计出来的一个投资工具,为投资者量身定制他们需要的风险收益特征。

举个例子,一位投资者,假如他买入中证500指数基金,那么指数涨20%,他赚20%,指数跌20%,他则要亏20%。

如果这位投资者觉得,指数涨了20%,我不赚这么多,赚10%就够了。我想放弃向上的这部分弹性,希望换取一些向下的保护,比如指数下跌的时候,能不亏。

他的这种风险收益需求,就可以通过结构化产品来实现。过往我们分析过的雪球产品,就是这样一类工具。本文中,我们将介绍另一种结构化产品,“鲨鱼鳍”。

1

“鲨鱼鳍”的风险收益特征

牺牲弹性,换取保护

“鲨鱼鳍”这个名字从何而来呢?

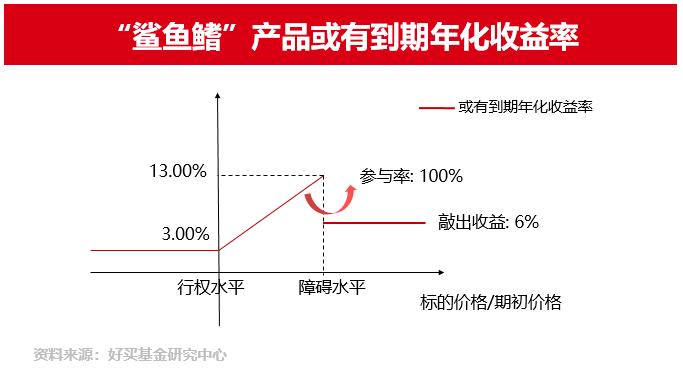

我们以一个标准的“鲨鱼鳍”结构为例,下图展示了该结构的收益特征:

由上图可见,这只产品的年化收益折线,很像鲨鱼鳍,开头是平的,中间凸起,结尾又是平的。

开头平的部分表示,无论对标指数怎么跌,投资者都能获得一个保底收益率。

中间凸起的部分表示,当对标指数开始上涨,上涨初期,根据指数的上涨幅度,投资者能在保底收益率之上获得额外的回报,即指数越涨,产品回报越高。

结尾平的部分表示,当对标指数上涨超过一定幅度,触发敲出,此时无论指数涨幅多大,投资者都只能获取一个固定的年化回报(敲出收益)。

上图这个“鲨鱼鳍”结构的具体信息如下:

该“鲨鱼鳍”产品挂钩中证500指数,产品期限为三个月。买入这款产品后,三个月到期时,投资者能实现的收益率和中证500指数这三个月的走势相关。

第一种情形,投资者买入“鲨鱼鳍”后,中证500指数一路下跌,3个月到期后,不论中证500跌多少,投资者都不用承担损失,而是可以获得一个保底收益率。该款产品的保底收益率是年化3%,即投资3个月的收益是0.75%。

第二种情形,投资者买入该产品后,3个月内,中证500只要在任一交易日收盘价相对期初的涨幅超过10%(敲出价110%),即触发敲出,产品3个月期满之后,投资者将获得敲出收益率。案例中产品的敲出收益率是年化6%,即投资3个月的收益是1.5%。

第三种情形,3个月之内产品未敲出,且存续到期后,中证500是上涨的,此时投资者的年化收益等于保底收益率再加上中证500涨幅的一部分(指数涨幅乘以参与率)。假设3个月到期后,中证500上涨9%,则该款产品的年化回报是12%(保底3%+涨幅9%乘以参与率100%),即投资3个月的收益是3%。

由以上案例可以看出,“鲨鱼鳍”产品相当于让渡了对标指数一部分向上弹性,换来了向下的保护。指数下跌时,投资者能获得一个保底收益,指数大幅上涨时,则仅能获取固定的敲出收益,而指数小幅上涨时,投资者可以获得保底收益和指数涨幅的一部分。

所以,若投资者判断未来一段时期指数大概率会上涨,但又不愿承担亏钱的风险来搏取这个反弹,此时“鲨鱼鳍”就是一个可以考虑的投资工具。

当然,以上案例中的保底收益、敲出收益和参与率仅做为举例参考,实际投资中,这些参数要视对标指数、市场环境、资金成本等因素,由产品发行方敲定。比如受美联储加息影响,海外货币基金收益率较国内高,海外“鲨鱼鳍”产品的保底收益率也会较国内高。

明确了“鲨鱼鳍”产品的风险收益特征后,我们再进一步探讨下,这款结构化产品究竟要如何使用。

2

“鲨鱼鳍”的作用

合适的时点,合适的人,用合适的工具

一、“鲨鱼鳍”产品的风险点是什么

看上文分析,似乎在任何情况下,“鲨鱼鳍”产品都能为投资者带来正回报,就没有任何亏钱的风险吗?

“鲨鱼鳍”这款结构化产品一般由券商设计,保底收益的承诺也是由券商做出,投资者面临的风险,其实是券商的信用风险。

产品的安全性如何,则要看券商的情况,看产品到期后,券商是否有能力遵守合约。一般而言,头部券商出现信用问题的概率很小,除非爆发严重的系统性金融风险。

所以“鲨鱼鳍”产品其实没有让投资者暴露于股市的波动风险之下,而是暴露在了券商的信用风险中。券商的信用风险有多大,需要投资者能辨明、能接受。

二、“鲨鱼鳍”产品要如何使用

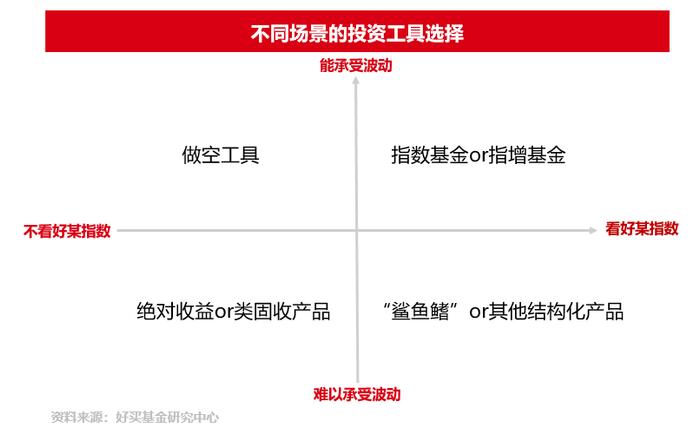

当前市场环境下,越来越多的股票私募管理人正在尝试使用结构化产品,这说明眼下许多股市投资者都有相似的诉求:宁可降低上限,也要提高下限。

如果你也有类似的需求,看好某一指数的系统性机会,但却难以承担指数进一步的系统性下跌,那“鲨鱼鳍”产品将是适合你的工具。

总结以上,我们全面介绍了“鲨鱼鳍”这种结构化产品。如过往文章中我们对雪球产品的评价,结构化产品其实是一种投资工具,不能简单的说这个产品好或是不好,关键是什么时候用,谁来用。

当前市场环境下,随着A股主要宽基指数下行空间不断被压缩,结构化产品的投资机会也愈发值得我们关注。