毕马威“数据资产化与入表”系列文章解读:数据资产化与入表的关系!

来源:四大新鲜事儿

本篇是《数起毕帆,潮平岸阔:“双循环”新格局下,数据资产化与入表畅通之道》系列文章解读的“第二篇”,在上一篇中,我们通过解读数据资源入表的“三大误区、五大考题、七项要素”帮助企业正确认知数据资源入表工作,在这一篇中,毕马威希望通过对数据资产化的“三大流向”与“五大要义”的深度解读,帮助企业更好的理解数据资产化从“单项内循环”到“双循环新格局”转变,以及数据资源入表对数据资产化在“成果显化、转型牵引、形象提升”等多方面的助力。

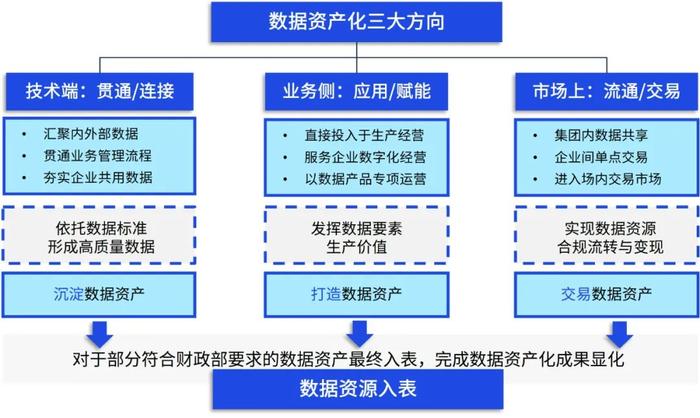

数据资产化“三大流向”实现入表

数据资源在资产化的过程中,以“技术、业务、市场”三大方向实现数据资产化并最终完成入表,实现数据资产化成果在企业资产负债表上的“完全显化”。

其中,针对技术端,主要体现在企业级数据治理体系下,企业通过生产经营采集数据或者采购外部数据,依托“高标准、严要求”的数据全生命周期管控过程,使数据贯通或连接,最终沉淀数据资产。此类数据资产具备“规模性、标准化、高质量”的特征,如汇聚融合的某主题内外部数据、贯通端到端业务管理流程的数据集、统一标准的跨条线共用主题数据等。

其中,针对业务端,主要体现在业务场景数据价值链上,企业依托数据资产运营体系,通过将数据作为生产要素,在传统生产经营、数字化经营或者专项数据产品运营过程中,进一步提炼、萃取、加工打造而成数据资产。此类数据资产具备“精密性、集约化、高价值”的特征,如能直接投入生产使用的渠道偏好数据、服务数字化经营的客群画像标签、面向用户和场景迭代升级的数据产品等。

其中,针对市场端,主要体现在数据交易流通市场上,企业通过将自身数据集或数据产品通过合规认证流程,将数据作为交易流通对象,在集团间、企业间或者通过场内交易所实现流转与变现的过程中,实现交易数据资产。此类数据资产具备“合规性、场景化、高可用”的特征,如大型集团间共享的交叉营销类数据、同行业企业间点对点交易的实用数据、依托数据交易所实现交易对接的数据等。

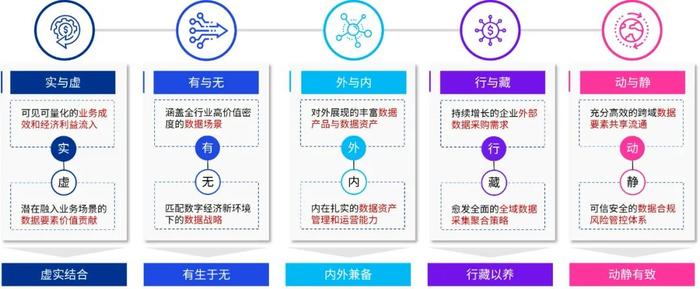

数据资产化动力驱动——五要义

实与虚

实者:数据资产化带来的业务成效和经济利益流入是可见可量化的,业务部门可感知、业务成效可测度、数据投入成本可计量。

虚者:数据要素融入企业业务经营场景的过程环节往往是隐性的,数据要素价值创造的模型往往在企业是未被总结的,这是未来企业实现真正数据驱动的商业模式转型所必须关注的领域。

重在虚实结合:企业需要实现业务价值的创造与数据驱动的逻辑关联、原理解剖以及投入产出比分析,才能真正掌握数据资产化的运用之道。

有与无

有形:数据资产化的过程往往脱胎于所在行业内典型的高价值密度数据应用场景,涵盖数据应用模式、数字化经营领域和数据产品创新研发方向等,这些往往都能被企业员工、客户用户、同业机构所观察和识别。

无形:其实在企业推进其数字化转型和数据资产的过程的背后,真正发挥核心作用的是企业建立的“匹配数字经济新环境下的领先数据战略”,这是实际造成企业间数据资产化能力和成果的关键差异所在。

理解有生于无:企业需要提高对数据战略的认识,通晓其在数字经济新环境下的重要性,在与企业自身业务发展战略相结合下明确数据战略目标、愿景和实施路径。

外与内

外部:在数据资源入表可实现的环境下,通过数据资产化所积累的核心数据资源、采购的外部数据资源、打造的优质数据产品、实现的合规数据交易都具备入表的潜在机会,能够实现数据资产化成果的对外展示。

内部:一般企业数据资产化的成果可能来源于部分领域的创新巧合亦或是对数据研发投入的延展性包装,真正可持续的数据资产化的动能必须来源于扎实的数据资产管理和运营能力。

实现内外兼备:企业需要建立数据资产管理体系,形成数据资产运营能力,构造数据产品创新机制,才能源源不断将数据资源转化为数据资产,并实现其保值增值。

行与藏

行何:经权威机构统计,我国当前领先行业和头部企业的外部数据采购量连续多年持续增长,尤其是数字化转型较为成功的企业,在外部数据的采购投入、管理投入和应用投入等一系列外部数据资源投入占企业总体数据资源投入的比例在不断提高。

藏何:毕马威观察到,即使在当前跨法人数据归集合规流程尚未明确的情况下,大型集团公司和行业领军企业依旧愈发投入大量资源在全产业链的数据收集与整合上,以打造企业在“数据规模、数据维度、数据新鲜度”等方面的核心优势。

做到行藏以养:企业需要一方面加大对外部数据采集和内外部数据融合的投入,以夯实自身“数据底座”,另一方面应当持续保持对数据共享流通法律法规的关注,在不断汇聚数据资源的同时确保满足合规要求,避免发生数据风险。

动与静

动之:基于数据要素价值实现的特点,正如国家数据局局长刘烈宏所言,数据“放心‘供’出来,‘活’起来,‘动’起来”是价值实现的前提,领先企业均在探索实现数据要素“跨系统、跨条线、跨法人、跨国界”的充分共享与流通。

静之:数据安全可信流通才能实现数据的高效利用,目前金融行业的监管机构已经明确发布数据安全监管办法、数据安全分类分级指南等多项要求,毕马威预测,数据安全治理体系将成为未来公司治理体系的标配。

确保动静有致:企业需要加强自身数据安全治理体系建设,以确保在企业内部数据使用、与第三方共享数据、交易流通数据的过程中满足法律法规要求,才能在数据资产化的道路上走的更加稳健、更加长远。

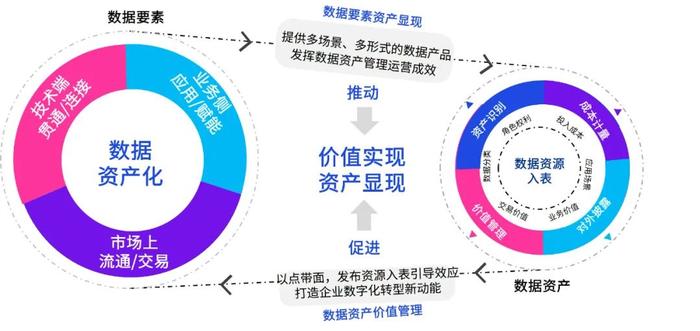

数据资产化与数据资源入表的“双向循环”

在传统数据治理的背景下,数据资产化是从“业务数据化、数据标准化、数据价值化”进而最终实现数据资产化的过程。但在财政部正式发布《企业数据资源相关会计处理暂行规定》之后,数据资产化已经从“单项内循环”转变为“双循环新格局”。

如图所示,一方面,数据资产化是数据资源完成价值释放,成为数据资产的过程,数据资产化也是企业数据资产管理和运营能力的最佳路径和成果体现;另一方面,数据资源入表是满足财政部最新数据资源会计处理要求的必要响应工作,数据资源入表也是企业对外展示资产沉淀成果和数据产品研发投入的成绩单体现。

数据资产化与数据资源入表的协同联动建议

数据资产化在实施过程中需考虑数据资源入表所需的计量需求和信息披露需求。

数据资产化在规划设计、落地实施、长效维护方面需要考虑入表资产价值管理。

数据资源入表的结果将可以作为新一轮数据资产化创新的重要输入和迭代基础。

数据资源入表的领先企业实践将引领行业数据资产化及数据产业化的重要方向。

结语

联系我们

Contact us

陈立节

数字化赋能咨询合伙人

毕马威中国

felix.chen@kpmg.com

张杭川

数字化赋能咨询总监

毕马威中国

hank.zhang@kpmg.com