再生行业观察:废钢铁资源及利用现状-供应篇

【导语】废钢铁(简称废钢),广义上讲是指失去原有使用价值的各种报废的钢铁制品,狭义的废钢铁是指符合冶炼标准的原材料。由于使用废钢铁炼钢可以降低能耗以及减碳,因此废钢铁又被称为绿色载能资源。近年来,随着国家“双碳”任务目标的设立,废钢铁的应用价值得以体现。未来废钢铁的供需格局也将在此背景下,逐步发生改变。

随着全球温室效应不断增强,世界各国对于节能减排的工业发展思路逐步统一。2016年11月4日,标志着全球社会对气候变化问题共同承诺的《巴黎协定》正式实施。而中国也承诺将在2030年前达到二氧化碳排放的峰值,在2060年前实现碳达峰,即通过减排措施和技术手段,使得在一定时间内直接或间接产生的温室气体排放总量与通过森林碳汇、碳捕集利用与封存(CCUS)等途径吸收的碳量相互抵消,实现整个国家层面的人为温室气体净排放为零。

钢铁行业是落实“双碳”任务的主要阵地之一,其碳排放量占全国总排放量的15%。而使用废钢铁每炼1吨钢可减少1.6吨的二氧化碳排放。而且,废钢铁是铁矿石的有效替代,是铁素资源的重要供应来源。所以在此背景下,废钢铁的战略意义不断提升。世界各国对于本国废钢铁的资源利用和保障也均在加强。

废钢铁供应概况

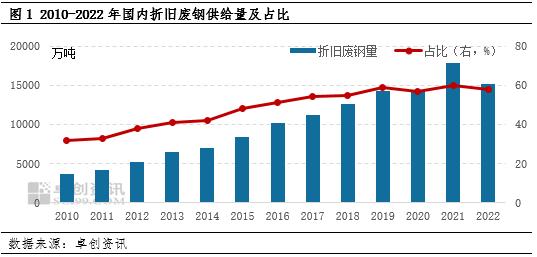

废钢铁的来源主要分为三大方面,即钢铁工业的自产废钢、加工废钢、折旧废钢。这其中占比最大的是折旧废钢,大约占废钢总资源量的60%。近年来,随着钢铁工业的快速发展,带来粗钢积蓄量的大幅提升。我国废钢铁资源总量跃居世界前列,2022年全年废钢铁供应量达2.6亿吨。而折旧废钢的比重在也在逐渐增加。2022年折旧废钢的供给占比约在58%,较2010年提升约26个百分点。

折旧废钢量的提升和钢铁的积蓄量以及钢铁产品的生命周期有关。我国目前已跃升世界粗钢生产第一大国,随着每年大量钢铁产品进入终端应用。钢铁产品在社会中的累积量会逐步增加。考虑到钢铁产品均有一定的使用周期,到达期限后,其原有钢铁产品的价值将会失去,转而变成可利用的废钢铁资源。因此随着进入到社会的钢铁制品增加,后期逐年生成的废钢铁量也会增加。根据相关机构预测,2030年底我国社会钢铁积蓄量将会达到150亿吨,废钢铁当年资源量将达到3.55亿吨。

废钢铁资源区域分布特点

废钢铁资源在我国的分布并不均衡。总的来说经济发达地区废钢铁资源更丰富,交易也更为集中。

由于城镇化、工业化的推进发展,使得我国广大城镇既消费了大量的钢材,也积蓄了丰富的社会钢铁,进而产生大量的社会废钢(加工废钢和折旧废钢)。因此,城镇化率高、工业较为发达的地区,废钢产生量较大。

从工业和经济的发达程度来看,广东(华南)、江苏(华东)、山东(华东)等省份,GDP及第二产业增加值占GDP比重明显高于其他省份,且第二产业占比高,是最为重要的废钢资源供应区域。浙江(华东)、河南(华中)、湖北(华中)、四川(西南)、河北(华北)次之,废钢资源量产生量也较大,且未来增长潜力可期。东北三省为老工业基地,废钢产生量维持在一定水平,但近年来经济增速明显低于全国平均水平,后续废钢资源量增长动力不足,不过辽宁第二产业增加值增速相对较高,得益于其钢铁资源的历史积蓄,目前辽宁省废钢资源积蓄量相对较高。其他经济总量、工业发展均相对落后的区域,如西北、部分西南省份等,废钢资源量则较为有限。

整体而言,估算全国超八成的废钢资源分布在东北(辽宁)、华北(北京、天津、河北、山西)、华东(上海、江苏、山东、浙江)、华中(河南、湖北)、四川、广东等工矿企业比较集中、人口比较稠密的省市;其他地区(如西北、大部分西南区域)由于地理条件较差、人口较少、经济落后等因素制约,产生的废钢资源占全国比例不足20%。