招商证券:民企债券融资支持工具或推动融资功能恢复 遭错杀优质民企望估值修复

原标题 【招商房地产】民企债券融资支持工具或推动融资功能恢复、打破行业筹资经营“恶性循环”僵局,遭错杀优质民企望估值修复

来源 招商证券赵可团队 降噪房地产

招商证券房地产(不动产与综合服务)组

赵可、路畅、李盛天等

报告日期:2022年11月9日

摘要:本次交易商协会再提民营企业融资,并特别提及“包括房地产企业”,判断具备一定“划底线”意味,有助于打破筹资和经营双向压力的“恶性循环”僵局,引导市场风险偏好回归;相比销售回款,当前融资类到位资金更拖累行业资金链,债券融资渠道有望进一步优化,同时,融资放松有助于行业未来供需双向修复;部分本身经营能力较强但由于自身民企背景被错杀的优质民企有望获得较大弹性释放。另一方面,随着本次“第二支箭”的进一步落实,“第三支箭——民营企业股权融资支持工具”或仍可期待。

事件

事件:

11月8日,在人民银行的支持和指导下,交易商协会继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。民营企业债券融资支持工具由人民银行再贷款提供资金支持,委托专业机构按照市场化、法治化原则,通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。

点评

当前民营房企债价格波动较大,在于投资人对民企信心缺失,市场较容易形成一致悲观预期,同时债券价格的波动又容易引起缩表预期以及经营层面的被动,易诱发恶性循环。我们认为本次民营企业债券融资支持工具作为“第二支箭”,将有助于缓释行业系统性风险担忧,打破“恶性循环”僵局,推动民企融资恢复,缓解信用收缩。一、再提民营企业融资,并特别提及“包括房地产企业”,判断具备一定“划底线”意味,有助于打破筹资和经营双向压力的“恶性循环”,引导市场风险偏好回归。早在2018年,针对部分民营企业遇到的融资困难问题,经国务院批准,人民银行会同有关部门,从信贷、债券、股权三个融资渠道采取“三支箭”的政策组合,支持民营企业拓展融资。三支箭分别为:a. 第一支箭——信贷支持。b. 第二支箭——民营企业债券融资支持工具。c. 第三支箭——民营企业股权融资支持工具。

同时,文中表述为“支持包括房地产企业在内的民营企业发债融资”,我们认为在当前房地产行业过度悲观背景下,从边际作用看或更针对民营房企。

再次,目前现金流风险暂未暴露的民企,以及部分混合所有制企业资金链已较为紧张,但认为能熬到现在的企业或均具备一定的内生稳健性,判断当前表述有一定的“划底线”色彩,预计后续行业现金流被“呵护”概率增加。

从“2500亿”体量表述来看,判断其规模或明显大于2018年,且认为其足以在半年甚至更长时间内覆盖一些重点民营房企的到期债券,帮助企业回到“借新还旧”正常状态,度过疫情和房价下跌导致的基本面压力窗口期,而剩下的则交给需求端。据证券时报19年5月份报道,自18年10月创设信用风险缓释凭证(CRMW)以来,半年期间,共创设87只,支持56家民营企业发行债务融资工具金额398.6亿元。在房企筹资性现金流净流出压力减小背景下,若后续销售市场不出现更为明显下滑,房企当期销售回款足够覆盖工程款支出,企业出险可能性或大幅降低,板块估值有望受益于行业风险缓解逐步修复。

二、相比销售回款,当前融资类到位资金更拖累行业资金链,债券融资渠道有望进一步优化

据统计局数据显示,22年9月末房企资金链指数为122%,较22年上半年低点略有改善,主因是投资增速下行快于到位资金,但仍低于行业安全水平(参考历史为130%),同时差于08年及14年(最低点均为128%)。供给端,以债券直融为主的自筹资金持续回落,当前增速已处于历史绝对低位,相比销售回款,债券融资渠道不通畅对房企资金链恢复形成明显阻碍。行业资金面形势或推动供应端政策进一步优化。

三、融资放松有助于行业未来供需双向修复

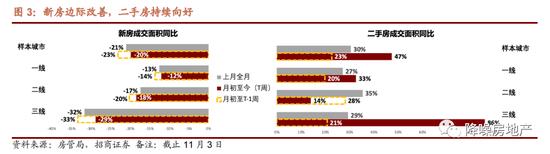

据我们跟踪的样本城市11月最新高频数据显示,新房销量弱边际好转,二手房销售较为景气,新房带看量等前瞻指标仍持续向上,预计后续因城施策式政策频次将恢复,本次供给端融资放松将有助于未来行业供需双向修复,部分本身经营能力较强但由于自身民企背景被错杀的优质房企有望获得较大弹性释放。另一方面,随着本次“第二支箭”的进一步落实,“第三支箭——民营企业股权融资支持工具”或仍可期待。

配置建议

房地产债券角度:关注部分目前已按照出险定价的优质房企相关债券具备“高收益”机会;

投资建议:维持四季度基本面改善观点,并认为当前房地产债券市场已较充分反应资本市场的悲观情绪,判断在持续的政策作用之下,供应端融资环境或逐步出现边际改善,建议布局。

股票角度关注:短期事件性关注民企股票系统性估值修复,中长期重回优质房企竞争格局改善逻辑。a.“稳增长”主线下“持续内生性现金流创造能力”龙头“招保万金中华龙”(【招商蛇口】【保利发展】【万科A】【金地集团】【中国海外发展】【华润置地】【龙湖集团】);b.销售复苏后货值弹性较大的地方区域型公司,如【建发股份】【越秀地产】等;c.精选“有质量的杠杆”的高杠杆民企,等到销售右侧确立明显可布局;d.资源型公司仍可获稳健回报,如【华侨城A】等;

产业链角度,重视产业链上各细分板块供应商的估值修复,关注轻工、建材、家居家电等相关板块的估值修复弹性;重视产业链转型方向及逻辑再造可能,关注【皮阿诺】等;

生态链角度,重视顺延于开发的转型如购物中心/写字楼/长租公寓/产业园/物流地产等标的及围绕房地产生态链的转型如设计/集采及建造/交易/资产管理/房地产科技等长赛道机会,如物管关注【招商积余】【保利物业】【碧桂园服务】等,商管关注【华润万象生活】【星盛商业】等;交易关注【贝壳】等;关注REITs标的长赛道布局。

风险提示:疫情反复超预期,政策改善不及预期,销售下滑超预期,市场流动性改善不及预期等。